下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西泽研究院研究员王嫄

来源:西泽研究院

本文为西泽研究院研究员王嫄根据2019年8月15日Wind会议整理,有增改。

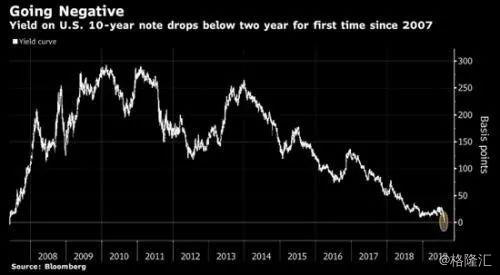

事件:8月14日,美国10年期与2年期国债收益率盘中倒挂,市场对美国经济陷入衰退的担忧升温,恐慌指数(VIX)飙升。

美债收益率曲线关键部分自2007年以来首次出现倒挂

来源:Bloomberg

收益率曲线倒挂是经济衰退即将到来的典型信号。而美债期限利差倒挂通常反映市场对美国经济前景的担忧。排除人为与技术失误,回顾过往的几十年,每逢经济衰退前,美国收益率曲线都会出现倒挂。但是,期限利差是市场预期的结果,并非引发经济衰退的原因。

其实之前市场上已经热议过(10-1)的倒挂,即美国十年期国债利率和短期利率的倒挂。昨天的正式倒挂是市场上最为关注的核心利率曲线(10-2)的倒挂。

如何理解它?我们从以下三个方面来看:第一、它代表着市场情绪预期的变化;第二、对于银行的整个盈利能力的变化;第三、对于投资端,投资抑制的变化。首先,从预期来讲,它意味着长端曲线落得快于短端。美国正处于一个过渡、转向区间,短端加息后降息不及预期,所以长端大家对于美国的看法一直是较为悲观、谨慎的,特别是中美贸易对投资的扰动,引发避险情绪升温。虽然短期之内一直还有上述情绪的来回反复,但并没有影响大家从去年年底到1月份左右连续半年多持续性看多美债。因此从根本上来讲,大家对未来预期并不明朗。

从2019年初开始,全球整个贸易盘在萎缩。所以大家感觉到贸易战打到现在,确实和2018年有所不同,因为它导致全球贸易出现了很多变化,同时交易有些过度拥挤。我们认为短期内可能未必会快速走低地非常深,即未必会一直快速的在倒挂的区间往下走,但是可能会发生一些区间内震荡。由于交易过度拥挤,短期会缓释一下,后面可能需要进一步确切的经济恶化的证据和数据去触发才会进一步走低。

第二,在客观上,它本身意味着银行经营状况出现恶化。长端基本上就映射着银行资产端,短端就是负债端。因此(10-2)利率的倒挂也意味着美国整个金融体系的盈利可能出现恶化。第三,这个倒挂的含义还包括后期对于私人投资的抑制将会比较明显。这是因为(10-2)利率的倒挂也意味着货币的时间价值没有补偿,没有人会去承担中长期投资不确定性的风险。基于以上三个角度,我们说美国(10-2)利率倒挂不是一件好事情。

谈及美债利率曲线的诅咒,这个诅咒有三步曲。第一步,先倒挂,在倒挂前后可能会在倒逼之下停止加息。第二步,通常在倒挂到负30左右就是美股大跌,从倒挂初始开始计算约为半年以内。第三步就是倒挂开始映射经济衰退,但是经济衰退的映射周期非常不稳定,短则9、10个月,长则15、16个月。这一块需要未来的数据,需要我们继续去跟踪。

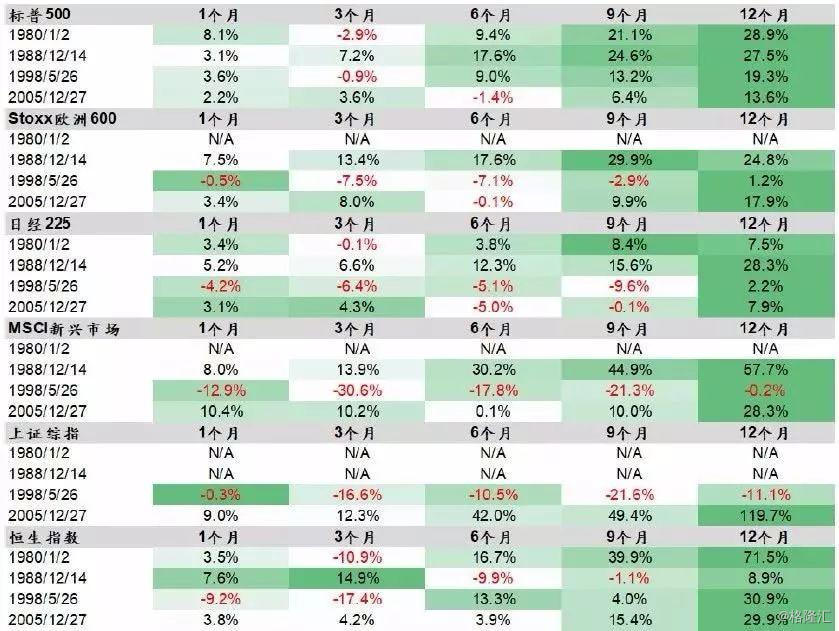

美债收益率倒挂后(2年期-10年期)主要市场表现

来源:中金公司

接下来,大家比较关注的就是(10-2)利率倒挂对于美股的映射。2年期与10年期美国国债收益率的利差倒挂更具预警意义。从历史的角度来看,基本上每一次(10-2)的倒挂和美股都呈现明显的负相关。此外,另一项也被认为相当关键的指标,3个月与10年期美国国债收益率也已于今年3月发生倒挂。我们之前在2018年展望报告时就提出,在以什么来看2019年大类资产配置的关键转折点这一问题上,就是指(10-2)的倒挂。虽然美股还未见当即拐点,但是它可以代表一个趋势的变化。

从历史上看,每一次倒挂冲击到倒挂最深点,也就是从(10-2)倒挂到负30这个区间里面,美股会经历一个先涨(脉冲)后跌。但是眼下基于内外部复杂的情况,我们认为美股上冲一波的几率不大。原因在于以往每一次倒挂都是美联储加息,短端弹性大,长端弹性低,短端上速偏快,长端偏慢些,加之上述三个映射的逻辑从而反映周期的回落。也就是说以往都会形成一个宽松效应带来估值的提升。然而,这一轮降息已经超跑。这次年终降息比倒挂提前了一个月左右,因此当下倒挂内部很难再现上冲,特别是中美间汇率破7当日也是形成了美股较大的拐点。基于此,之前向上积累的宽松效应的估值动能在两个因素之下均有弱化。

美债看多也和历史往期不同,这一次是超跑过多。美债前一段时间过度疯涨。本质上,也是因为2015年那一波加息,经济底子不够硬。可以说,短期内利率很难再突破向下了,可能会有震荡或者是略微反弹。中长期来看,倒挂走深的趋势并不会扭转。原因在于一方面美国现在财政压力比较大,国债的发行上主要是以短端国债发行为主,长端国债发行占比下降。在成本考虑上,长端成本还是略高一些。随着下半年还要继续加息,供给动能可能边际上会弱化。第二,长端的买盘动能还是具备的,主要体现在持仓,无论是十年期股票的空头持仓还是多头持仓。从空头持仓来看,依然还是高于04、05年那段时期。多头持仓层面,还不及08年峰值的一半。相对而言,后期还有看多的盘面。

展望未来,还需回归到最核心的部分,即美国的经济问题。目前,我们较为偏向未来两个季度内拐点的看法。对于美元指数的拐点,我们倾向于它会较快出现。随着(10-2)的爆发、美股的波动、整个风险偏好的变化,美元也进入到一个触顶乏力等待回落的区间。对于下半年整个美国的大类资产配置而言,我们依然认为利率曲线倒挂就意味着一个大的格局的切换,即避险情绪的因素会较为明显。