下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蔡劭立 陈峤 高聪

来源:华泰期货研究院

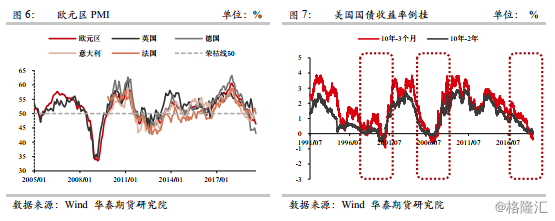

2019年,全球经济下行压力较大,年初至今已有超过20个国家纷纷宣布降息,美国十年期国债收益率最低跌至1.508%,30年期国债收益率跌破2%,最低下探至1.916%,显示投资者对于美国未来经济的悲观预期,10年期国债收益率和2年期国债收益率目前倒挂,为自2007年以来首次倒挂。种种指标均显示目前全球经济面临较大衰退风险,为应对经济疲软,负利率政策或会卷土重来。

实行负利率的主要目的无非有三个,第一是实现通货膨胀目标,防范通货紧缩的风险;第二个是鼓励扩大信贷规模,刺激消费投资的增长;第三个是缓解资本流入的压力,进而促进本币币值稳定以促进出口。目前实施负利率债的国家中瑞典、欧元区以及日本是由于本身经济体基本面有所恶化,为了刺激本国经济发展,故而实行负利率政策;瑞士和丹麦与上述三个经济体有所不同,两个国家实施”负利率“政策是为了保持与欧元之间的汇率的稳定。

通过对瑞典、欧元区、日本、瑞士以及丹麦这五个国家和地区的负利率政策效果进行分析,发现除了丹麦地区实施负利率政策达到了政策制定的初步预期之外,其他几个国家负利率政策效果均不及预期。欧元区CPI同比目前仍处在较低水平,未达2%通胀目标,经济增速也呈逐渐下降趋势,信贷占GDP比重也未明显变化。日本的负利率政策效果则相对更差,通胀疲软,CPI同比一直在0~1%之间徘徊,经济增速处于低位。

1负利率债规模不断创新高

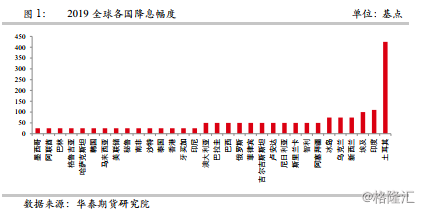

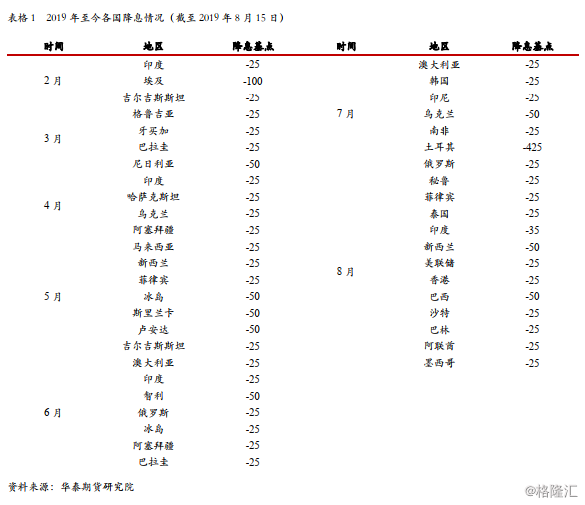

进入2019年,全球经济疲软,各央行对经济前景的担忧程度不断加深,截至8月中旬,已有超过20多个国家降息,其中降息幅度最大的为土耳其,北京时间7月26日凌晨,土耳其央行决定将一周回购利率从24%大幅下调至19.75%,降幅高达425个基点,创下2002年以来这个国家最大降息幅度。美联储联邦公开市场委员会在7月份会议上,将联邦基金目标利率区间下调25个基点至2%~2.25%,除了宣布降息外,美联储还决定提前两个月结束缩减资产负债表,8月1日起生效(原定9月末结束)。目前CME“美联储观察”显示9月份美联储议息会议降息概率为100%,其中降息50个基点的概率为38.7%。日本和欧元区目前虽未降息,但是考虑到9月份美联储较大的降息预期,日本和欧元区9月份跟进美联储降息概率较大,目前欧元区9月份降息概率已升至100%,日本9月份降息概率为23.7%。

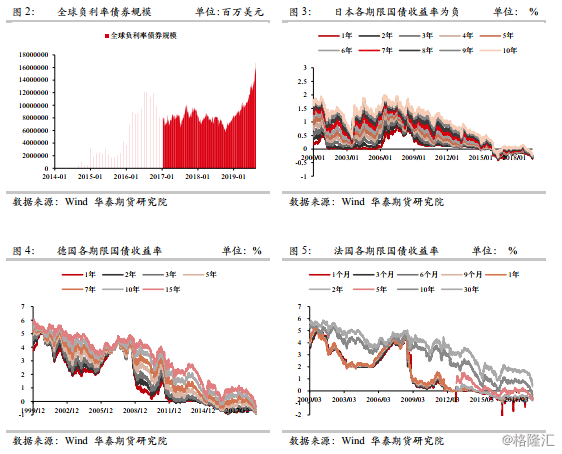

在全球的降息潮下,全球负利率债的规模不断增加,截至2019年8月15日,全球负利率债规模为16.72万亿美元,再创历史新高。以日本、德国、法国为代表的国家各期限国债收益率均为负,欧元区国债收益率为负的情况相对普遍。

全球央行降息频现,政策转向鸽派,欧洲央行将在9月份开启第三轮定向长期再融资,在主要大国宽松政策影响下,全球央行未来或转向新一轮的低利率周期,“负利率“或再回公众视野。本文将对负利率政策的起源以及各个国家负利率政策实行后的政策效果进行研究。

2负利率起源以及历史负利率的国别分布

此处的负利率非实际利率,而是指名义利率为负。历史上负利率很少引起世界的关注,主要原因在于目前大多数经济模型都建立在名义利率大于等于0的假设基础之上,且在2008年金融危机之前,世界大部分经济体的名义收益率均大于0。但2008年金融危机之后,为了刺激经济增长并控制金融危机的蔓延,大多数国家均采用了较为灵活的货币政策。美国联邦基金目标利率由2007年9月份的4.75%连续降息10次至2008年12月份的0.25%,逼近于0。

历史上,全球共有5个经济体实行过负利率政策,分别是瑞典,瑞士,丹麦、日本以及欧元区,本文首先对这5个实行负利率国家的“负利率“进程进行介绍。这5个经济体实施负利率的原因有所不同,其中瑞典、欧元区以及日本是由于本身经济体基本面有所恶化,为了刺激本国经济发展,故而实行负利率政策;瑞士和丹麦与上述三个经济体有所不同,两个国家实施”负利率“政策是为了保持与欧元之间的汇率的稳定,维持本币汇率的稳定,进而刺激出口,推动经济增长。

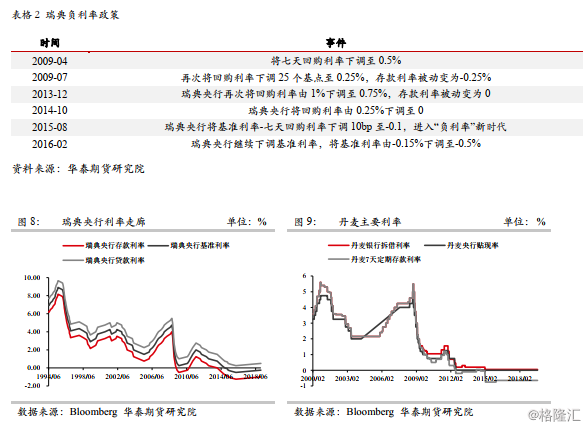

世界上第一个实行负利率的国家是瑞典,2009年4月,瑞典将7天回购利率下调至0.5%。

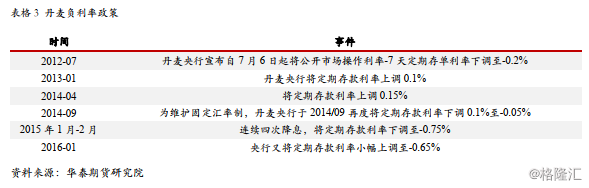

2012年,欧洲央行降息预期较大,丹麦克朗面临较大的升值压力,丹麦货币挂钩欧元,实行的是挂钩欧元的固定汇率制度:维持7.46038丹麦克朗兑1欧元的汇率,使其在正负2.25%的区间内浮动,为了缓解丹麦克朗的升值压力,丹麦央行决定实施“负利率“政策,2012年以来,丹麦的利率政策总供经历了三个阶段的调整,都是为稳定汇率服务。丹麦的负利率政策是分级的,丹麦央行为金融机构在其开设的隔夜存款账户设定了上限,如果某一金融机构在该隔夜存款账户上的余额未达到丹麦央行设定的上限,则依然记为隔夜存款,享受零利率;而一旦其余额超过了这一上限,则超出部分将被算作期限为一周的定期存款,从而被征收-0.2%的负利率(当前这一利率已被下调为-0.65%)。

欧洲地区在2008年金融危机之后经济增长缓慢,2011年又发生了欧债危机,为应对经济的疲软,欧洲央行在2012年启动了新一轮货币宽松政策,推出了长期再融资计划(LTRO)和直接货币交易(OMT),但是最终的效果都不甚理想,从2014年4月份开始,欧元区的通胀率一直保持在0.5%左右,与2%的目标差距较大,欧洲经济也面临下行压力,欧央行议息会议决定实施负利率政策。欧洲央行也成为第一家实施负利率债的主要央行。

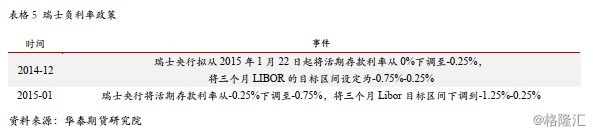

瑞士采用盯住欧元制度,2015年1月22日,欧洲央行行长正式宣布扩大资产购买的计划,该政策的出台会使得瑞士法郎出现升值的压力,为了应对瑞士法郎汇率压力,瑞士央行决定引入负利率政策,但是瑞士的负利率政策是分级的,采用两级分级,超出上限的部分央行账户存款余额实行负利率,上限额度内的仍实行零利率;对于有最低准备金要求的机构,上限为最低准备金金额乘以20,对于没有最低准备金要求的金融机构,则由瑞士央行设定最低限。

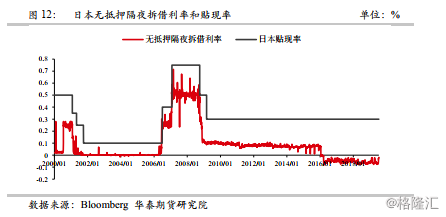

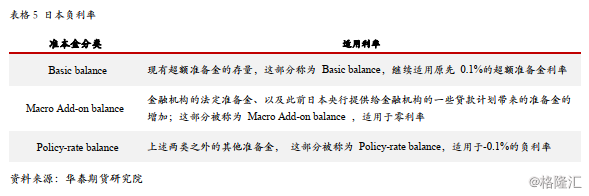

日本实施负利率政策的主要目的也是因为本国长期较低的通胀指标,日本自2013年4月份开始实行QQE,即量化和质化宽松的政策,但是该政策最终的效果并未达到预期的效果,长期通胀预期始终比较低迷,2014年日本又上调本国的消费税,虽然对于通胀有所刺激,但是很快就有所回落,鉴于长期较低的通胀率,日本于2016年1月29日宣布,在搭配使用QQE的同时引入“负利率”政策,以便早日实现2%的通货膨胀目标。日本负利率政策实行的是“三级利率体系”。

日本宣布实施的负利率并非其货币政策目标和基准利率,日本的基准利率为无担保的隔夜拆借利率,金融危机之后日本的实行的零利率政策是指一直将无担保拆借利率维持在0~0.1%之间。2016年之后该利率有所降低,降为维持在-0.1%~0之间。

日本宣布实施的负利率并非其货币政策目标和基准利率,日本的基准利率为无担保的隔夜拆借利率,金融危机之后日本的实行的零利率政策是指一直将无担保拆借利率维持在0~0.1%之间。2016年之后该利率有所降低,降为维持在-0.1%~0之间。

3各国负利率政策效果

全球负利率国家实行负利率政策的主要目的无非有三个,第一是实现通货膨胀目标,防范通货紧缩的风险;第二个是鼓励扩大信贷规模,刺激消费投资的增长;第三个是缓解资本流入的压力,进而促进本币贬值以促进出口。本文基于上述国家实行负利率政策的目的,通过相关指标来判别“负利率”政策的目标是否实现。

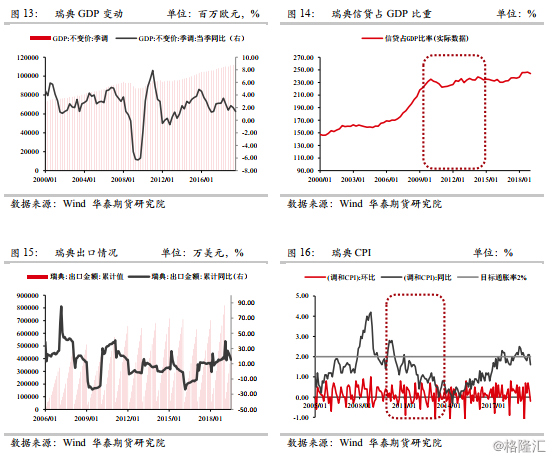

对于瑞典,实施负利率政策是由于本身经济基本面恶化,实施该政策的目的无非是想刺激本国经济增长。首先来看CPI数据,负利率政策下,瑞典CPI依旧延续跌势,2009年瑞典CPI同比有一段上涨区间,但之后又延续下跌趋势,负利率政策未有效改变CPI趋势走势。再次来看经济情况,2009年瑞典实施负利率政策之后,瑞典经济在2010年迅速得到修复,但分析来看,瑞典经济的快速修复主要来自于外部需求端的回暖,本国信贷并未有较大幅度的增长,信贷占GDP比重变动较小;2010年瑞典出口数据大幅增长,出口环比增幅全年均保持在30%以上,且较强的出口数据一直延续到2011年,由于瑞典是相对外向的小型经济体。总的来看,负利率政策对于瑞典经济情况的改善有限,外部需求的回暖是引起瑞典经济迅速修复的主要原因。

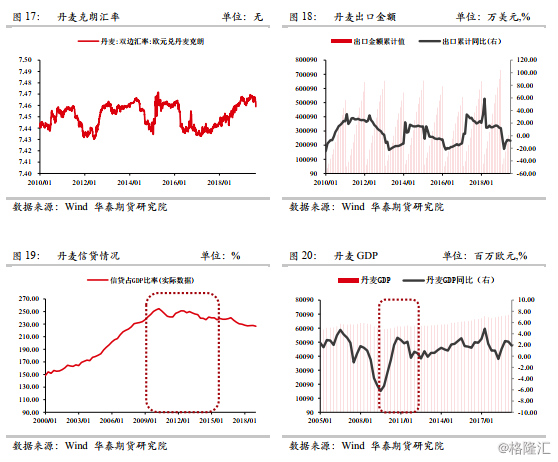

对于丹麦,丹麦实行负利率政策的主要目的在于维持丹麦克朗和欧元汇率的稳定,丹麦是欧元区内少数的几个未使用欧元的国家之一。2012年欧洲央行采取进一步的宽松的政策,丹麦克朗面临较大的升值压力,实施负利率政策之后,保持了丹麦克朗相对欧元汇率的稳定,汇率一直介于7.42~7.47之间,保持较强的稳定性,2012年全年丹麦的出口情况也较为稳定,保持正增长。总体来看,丹麦的负利率政策达到了预期目的,效果较好。

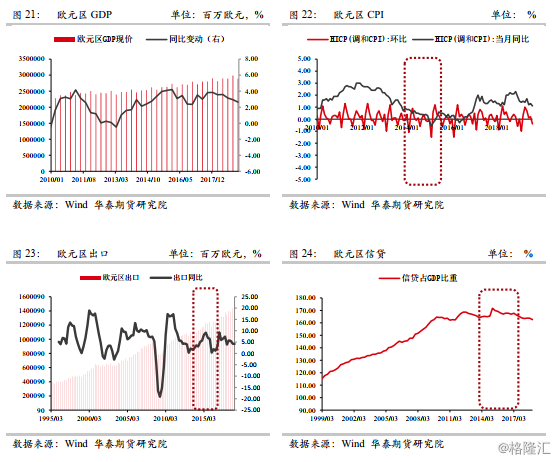

欧元区的负利率政策是由于较为疲软的经济以及较疲软的通胀指标,但目前来看该政策的效果不及预期,首先来看CPI,欧洲央行决定实施负利率之前,欧元区CPI一直延续下跌趋势(2011年12月-2015年1月下跌趋势未变),2014年6月份宣布实施负利率之后,CPI下跌的趋势未有改变,甚至在2015年1月CPI为-0.1%,且在实施负利率政策后的两三年内CPI数值均低于2%的目标之下;再来看信贷方面,负利率政策并没有大幅的提升社会信贷数量,信贷占GDP的比重一直在160%~170%之间波动,未达预期;负利率政策也未能使欧元区出口保持持续增长,进入2015年,欧元区出口同比增速不断下降,总的来看,欧元区的负利率并没有达到预期的效果。

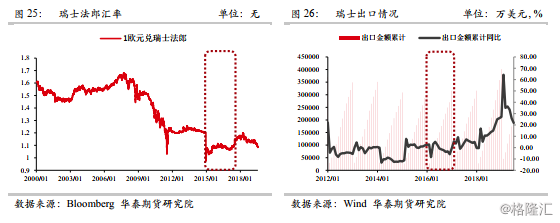

瑞士实行负利率政策的目的与丹麦无异,均是为了维持瑞士法郎和欧元之间的汇率稳定,以促进国内出口。由于2015年1月15日瑞士央行意外宣布放弃欧元兑瑞士法郎1.20汇率下限,使得瑞士法郎大幅下跌,若将该突发性因素刨除来看,欧元兑瑞士法郎的汇率在之后有所贬值并逐渐保持平稳,瑞士2015年度的月度出口也相对平稳,出口金额2015年度保持同比为正,总的来说,瑞士的负利率政策也在一定程度达到了预期的效果。

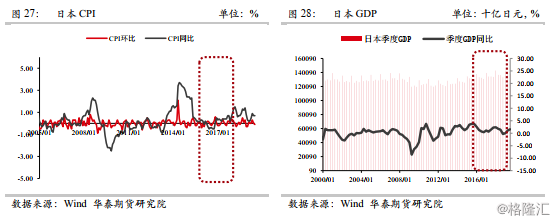

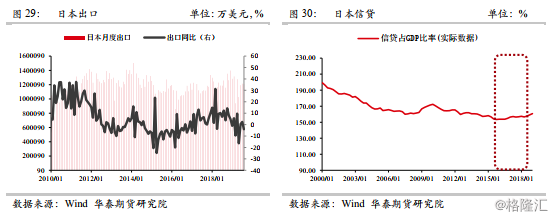

日本地区实施负利率政策的初衷和欧元区一样,均是为了刺激经济增长,同时使通胀水平接近于2%的目标值。首先来看CPI方面,日本在2016年1月份宣布降息之前,月度同比CPI已连续下跌21个月,即使在宣布负利率之后,下跌趋势仍未有效改观,甚至在2016年9月达到-0.5%的阶段低点。即使到今天,月度CPI同比仍然比较弱势,一直在0~1%之间徘徊,远未达到政策制定初衷;信贷方面,日本信贷占GDP比重较为平稳,负利率政策并未刺激信贷的大幅增加,也谈不上更多的资金去促进消费和投资;GDP方面,负利率政策对于日本的GDP拉动作用有限,负利率政策宣布后的的两个季度GDP季度增速不断下降,日本经济2016年至今增速缓慢,甚至在2018年第三季度季度同比增速为-0.4%。总的来看,日本的负利率政策并未达到预期,经济增速并未有较大拉动,且CPI同比弱势的局面仍未有效改善,距离2%的目标值尚有一定差距。

4总结

2019年,全球经济下行压力较大,年初至今已有超过20个国家纷纷宣布降息,美国十年期国债收益率最低跌至1.508%,30年期国债收益率跌破2%,最低下探至1.916%,显示投资者对于美国未来经济的悲观预期,10年期国债收益率和2年期国债收益率目前倒挂,为自2007年以来首次倒挂。种种指标均显示目前全球经济面临较大衰退风险,为应对经济疲软,负利率政策或会卷土重来。

实行负利率的主要目的无非有三个,第一是实现通货膨胀目标,防范通货紧缩的风险;第二个是鼓励扩大信贷规模,刺激消费投资的增长;第三个是缓解资本流入的压力,进而促进本币币值稳定以促进出口。目前实施负利率债的国家中瑞典、欧元区以及日本是由于本身经济体基本面有所恶化,为了刺激本国经济发展,故而实行负利率政策;瑞士和丹麦与上述三个经济体有所不同,两个国家实施”负利率“政策是为了保持与欧元之间的汇率的稳定。

通过对瑞典、欧元区、日本、瑞士以及丹麦这五个国家和地区的负利率政策效果进行分析,发现除了丹麦地区实施负利率政策达到了政策制定的初步预期之外,其他几个国家负利率政策效果均不及预期。欧元区CPI同比目前仍处在较低水平,未达2%通胀目标,经济增速也呈逐渐下降趋势,信贷占GDP比重也未明显变化。日本的负利率政策效果则相对更差,通胀疲软,CPI同比一直在0~1%之间徘徊,经济增速处于低位。