下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:无

投资要点

中期业绩公告概述:公司 2019 年上半年同比增长 4.7%至 1984.6 百万元,毛利保持稳定 2019 年上半年为 1186.8 百万元,同比增长为 0.1%。2019年期内净利润为人民币 257.4 百万元,2018 年上半年期内净亏损 231.1百万元。 2019 年上半年期内经调整 EBITDA 为人民币 511.7 百万元, 2018年同期为 64.2 百万元。

线上娱乐票务业务回归盈利性:2019 年上半年,中国电影市场仍经历自下而上的结构性调整(影片票房头部集中和价格因素带来的绝对量调整),同期总票房为人民币 311.7 亿元,同比下降 2.7%,而同期观影人次为 8.08亿,同比下降 10.3%。相对而言公司整体线上娱乐票务亦受到部分影响,2019 年同期下降 5.7%,收入为 1083.0 百万元(2018H1 为 1148.4 百万元)。在成本端,根据“票务系统成本”和“互联网基础设施成本”的合计成本为 369.8 百万元(2018H1 为 386.7 百万元),2019 年相较 2018 年同期亦下降 4.37%,基本符合收入端的同期变化。在费用端,作为核心开支中心的销售/营销开支(往年主要为用户激励政策)同期减少 46.7%至 610.7百万元。所以从整体来看,该部分业务的回归盈利性的预期符合前期判断。

娱乐内容服务构建长效矩阵:正如我们在之前深度报告中所提及的,作为 互联网票务平台的产业深入转化入口,公司仍在致力于实现娱乐行业的多元化的赋能业务。其旗下的猫眼专业版在 2019 年上半年同期月活增长

26.6%。“猫眼研究院”作为业内领先的影视数据分析平台,实现了从市场环境、选角匹配、剧本评估、影片测试、宣发策略等方面的深入解析(已同 IMAX、索尼、腾讯影业建立合作关系)。“猫眼通”作为全文娱智能化管理工具,能够帮助同业实现概念阶段、制作阶段、宣发阶段、上映阶段的智能化管理,截止 2019 年上半年,已为 120 多个影视项目提供专业服务。而在影视发行端,公司主控发行的《来电狂响》、《白蛇-缘起》、《飞驰人生》、《反贪风暴 4》、《老师好》等票房均相对突出。联合发行的《熊出没-原始时代》、《最好的我们》,和已投资的《流浪地球》、《长安十二时辰》均获得了高度评价。从营收结构的整体变化来看,该部分收入绝对数额和 相对占比在稳定增长,但是成本端也对毛利率产生了一定影响。

猫爪战略模型定位全产业链服务平台:从公司对于“猫爪战略模型”的定 位来看,全文娱产业票务平台、产品平台、数据平台、营销平台及资金平台的推进,说明其商业模式正在从 C 端向 B 端转型,亦代表着着正在从“掘金者”向“服务商”转型,从资本投入效率上来讲,一方面即对应了线上 票务渗透率见顶及电影市场结构转型的环境下的被动选择,另一方面也对 应了平台化进入寡头竞争后,对新利润增长点的主动探索。虽然从公司的 整体营收结构来看,该部分的绝对贡献仍相对较小,对于估值的溢价提升 亦相对较弱,但是我们认为值得长期持续跟踪。

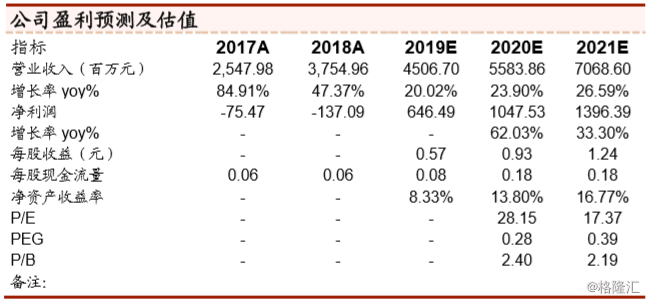

投资建议:作为互联网细分领域-在线票务平台的稀缺性标的,公司在在线电 影票务和在线现场票务两个业务方向的行业领先地位,决定了其长期稳定规模 的营收基础,保持长期看好。从 2019 年上半年的行业数据来看,电影票务业 务收入存在持续承压的可能性,但是考虑到用户激励支出的持续收窄,维持其 盈利扭亏预期不变。长期继续看好公司在 B 端业务的收入提升。基于上述未来 预期,我们预计 2019-2020 年公司对应净利润 646.49、1047.53、1396.39 百 万元人民币,对应 EPS 为 0.57、0.93、1.24 元,维持“买入”评级。

风险提示事件:1、在影视娱乐业务扩张中,具体投资项目的风险性;2、文化 产业政策的监管存在不确定性。3、B 端业务和 C 端业务的数据协同效应不达 预期。