下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:增持

目标价:22.1 港元

■ 李宁上半年净利润大幅优于市场预期,同比增长 197%至人民币 7.95 亿元。

■ 核心业务继续显示出强劲复苏的迹象,报表经营利润率在上半年增长了 4.63 个百分点至 10.8%。

■ 在将 2019-21 财年的每股盈利预测上调 16-17%之后,我们目前预计李宁净利润在 2018-22 财年的复合年增长率将达 32%。

■ 重申「增持」,最新目标价 22.1 港元,基于 30.0 倍 2020 年市盈率。

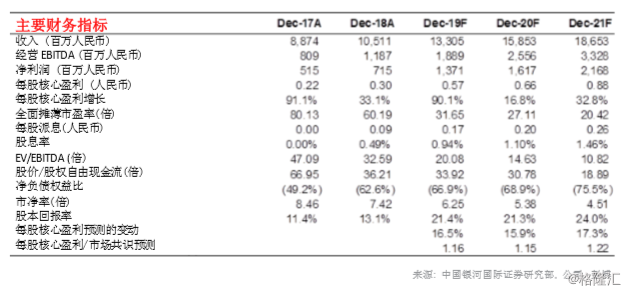

经营利润率大幅改善推动经常性净利润明显增长 由于上半年整体同店销售增长达到约 15%,加上净增 396 家店铺(同比增长 5.7%),李 宁的收入同比增长 33%至人民币 62.55 亿元。虽然毛利率同比略微上升 1.0 个百分点至 49.7%,但同期由于经营杠杆强劲和成本控制得宜,经营利润率同比上升 4.63 个百分点至 10.8%。净利润同比增长 197.2%至人民币 7.95 亿元(虽然期内录得一次性收益为人民币 2.7 亿元)。如果考虑到经常性经营利润(同比增长 144%),我们认为 2019 年中期业绩 大幅优于预期,销售和利润均出现强劲复苏迹象。

强大产品组合和运营变革推动进一步复苏 我们认为,收入快速增长的核心原因是公司发展了强大的产品组合,当中篮球和休闲运动等 产品最为强劲。这证明了由员工推动的产品创新计划取得成功,为公司创造了大受欢迎的子 品牌“中国李宁”和强劲的零售流水(19 年上半年同比增长 22%)。由于产品组合和品牌 形象得到提升,批发模式下的分销商更为赚钱,而李宁已开始将自营店转移到分销商(19 年上半年新增少于 200 家店)以优化利润。公司还采取了一些措施,例如提高批发折扣和 提高建议零售价。因此,批发分部为李宁 19 年上半年的毛利率扩张作出了最大贡献。

2019 财年指引乐观,但有望达成 除了业绩强劲外,我们认为李宁的业绩指引乐观但合理,是分析师会议中的重要正面信号。 管理层估计,在2019财年,收入增长可能在约20%至25%左右(之前的指引:15%至20%), 而经常性净利润率可能达到 8.5-9.0%。这意味着 2019 财年净利润将同比增长至少 50%(不 包括一次性项目)。我们的最新预测显示,2019 财年收入可能同比增长 27%至人民币 133.05 亿元。由于利润率持续改善,我们现时估计李宁的税前利润率可能在 2020 财年/21 财年达 到 12.8%/14.5%,但这仍低于同业龙头的水平(例如安踏:> 20%)

重申「增持」 公司为强劲复苏的内需概念股 我们认为李宁仍处于长期复苏的阶段,而我们预计 2017-2021 财年的收入增长和利润率都 有所提升。我们目前假设经营利润率每年上升 1.8 至 3 个百分点,而预测李宁 2018-2022 财年的净利润的复合年增长率为 32%。重申「增持」评级。基于 30 倍 2020 年市盈率(前 值:27 倍),我们将目标价上调至 22.1 港元,较彭博共识的 3 年平均预测市盈率高 1.1 个 标准差。我们认为股份的主要下行风险包括:(1)销售弱于预期,尤其是 2019 年四季度; (2)国内竞争加剧导致毛利率低于预期;(3)行政及销售成本高于预期,尤其是广告及 推广费用,因李宁的代言人 Dwyane Wade 德怀恩·韦德退役。