下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国内两大啤酒商青岛啤酒(0168.HK)和华润啤酒(0291.HK)相继发布中期业绩,啤酒股表现亮眼,8月16日A股再现“喝酒”行情。

A股青啤强势涨停,港股青啤上涨9.79%,润啤涨7.84%,重庆啤酒、燕京啤酒均表现抢眼;Wind啤酒指数涨4.93%,在所有概念指数中涨幅第一。

一、润啤和青啤的经营差异

8月15日,青啤发布2019年中报:营业收入165.51亿元,同比增长9.22%;实现归属于上市公司股东的净利润16.31亿元,增长25.21%;实现扣非后归母净利润14.45亿元,创上市以来中报纪录,增长30.6%,创2010年以来中报最高增速。

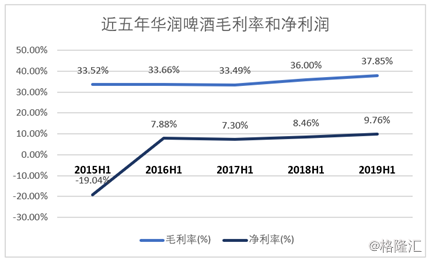

8月16日,润啤发布业绩公告:上半年实现营业收入188.25亿元,同比增长7.2%;实现净利润18.71亿元,同比增长24.1%;整体毛利较去年同期上升12.7%至71.25亿元。这也是在4月份完成收购喜力中国业务后公布的第一份“成绩单”。

润啤的收入规模要比青啤多了近23个亿,净利润只多了近3亿。很明显,润啤抢占了市场,却没抢到足够的利润。主要原因是各自的品牌策略不同,青啤主打中高端,润啤主打中低端。

润啤自2018年以来,启动品牌重塑战略,推出了中高端产品勇闯天涯superX和匠心营造产品,今年4月又推出MARRSGREEN新品,进一步推动产品升级。

在收购喜力中国业务后,润啤的中高档啤酒销量较去年同期增长7%,使整体平均销售价格较去年同期上升4.5%,整体毛利较去年同比增长12.7%。

在润啤的财报中,非经常性损益中披露上半年有0.42亿的安置支出。从2017年起,润啤开始进行产能优化。在2018年,一共关停13家啤酒厂,产生了大额员工补偿安置费用、固定资产减值等曾一度拖累润啤业绩。在2019年上半年,仅关闭了一家工厂。上半年的关厂支出,预计关厂的大额减值会在下半年体现。

和润啤边关厂边收购的做法不同,青啤的高端化策略更多体现在用高端产品对市场狂轰滥炸。

青啤的主品牌是经典1903、全麦白啤、原浆、青啤IPA等产品,崂山啤酒偏向经济型。2019年中报,青啤的主品牌共实现销量236.0万千升,同比增长6.3%。

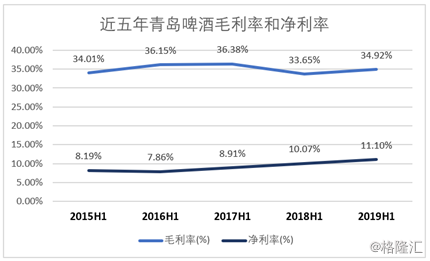

上半年,青啤营业收入的增长主要也是来自于销量增加,以及结构化调整后的提价。青啤的毛利率及销售净利率分别达到34.92%及11.1%。润啤的毛利率37.85%略高于青啤,大概是因为完成收购喜力所致。

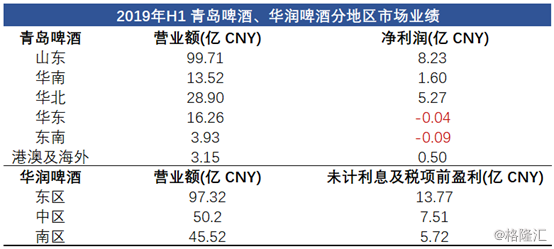

啤酒有运输半径、保质期的局限,单一生产工厂的成本优势覆盖范围有限,国内啤酒行业具有明显的区域市场割据特征,如山东喝青啤为主、辽宁喝雪花啤酒。双方在不同的市场体现了不同的差异。

从成本端看,青啤销售费用中,装卸及运输费用占比最大,较去年同期上涨3.56%至39.32%,职工薪酬反而较去年同期下降1.92%至33.17%。

润啤的费用率符合预期,销售费用同比增加13.3%,主要是因为职工薪酬和运费增长、广告费用增加。管理费用率H1下降0.2%至3.6%,和公司今年来加强员工奖励(增量分享)有关。

由于2019年4月1日起制造业等行业增值税率从16%下调至13%,下调幅度较大,利好了整个行业。 减税在一定程度上抵消了原材料和人工成本的上涨。

青啤的利润增长除了来自提价、税费调整以外,还有一部分来自政府补贴。2019年上半年,青岛啤酒收到的政府补助高达3.13亿,远高于上年同期的1.8亿

19Q2政府补助均计在“其他收益”项中,18Q2政府补助除了计入“其他收益”以外,还有一部分计在“营业外收入”,将营业外收入从归母净利润扣除后, 19Q2的净利润增速仍然较2018年同期高。

二、行业利润增长的核心逻辑

中国啤酒行业增长持续疲软,2013 年产量见顶回落,2018年啤酒产量更是锐减到3,812万千吨,同比减少13.39%。

目前整体情况是存量博弈,由成本上升和迫于经营环境而向中高端化转型来实现利润增长。

像过去那样,依靠打价格战的策略难以为继。而且,随着生活质量的提高,消费者更加追求啤酒口感和品质,愿意支付更高的价格,中高端市场会逐渐扩大,主流市场会萎缩。

持续改善产品结构会是未来很长一段时间里,行业利润增长的核心逻辑,而低端产品的作用不再是冲量提利润,而是冲量摊薄成本。

在啤酒的成本构成中,以主打中高端的青啤为例,包装材料成本占约50%,大麦、大米和水等原材料占比、制造费用占比都约 20%,人工及其他成本占10%。

高端和低端产品又有所不同,高端纸箱不需要回瓶循环使用,低端的产品需要,因此,主打低端的品牌成本构成中,包装成本占比会较低。由于包装材料占成本比重最高,因此包装材料的成本变化对行业影响最大。

近年来,包材、燃料、大麦等普遍上涨,成为各大公司陆续提价的导火线。润啤旗下产品整体平均售价上半年上涨4.5%, 2018年华润的雪花啤酒的涨价幅度较大,覆盖完成本涨幅。

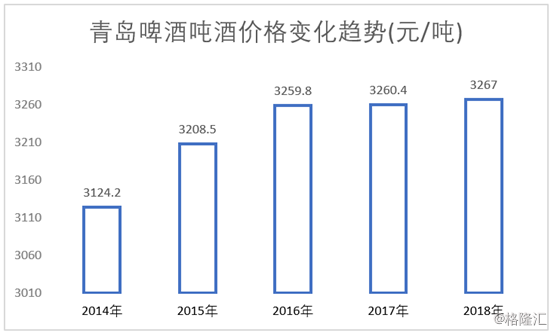

2014-2018年,青啤吨酒价格由3,124.2 元/吨上涨4.57%至3,267元/吨。

在单瓶售价在10元以上的高端市场,又是另一番局面。

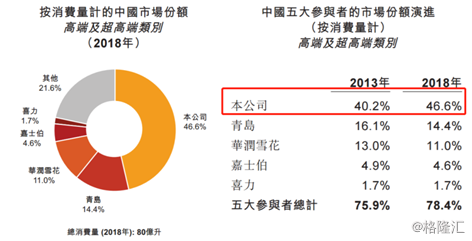

在中国市场,百威是最大的玩家,市占率达到46.6%,第二名的青啤仅占14.4%,华润雪花占11%。相对来说,外资公司会更有优势。

青啤的策略是1+1,利用青岛啤酒主品牌(经典、纯生、新特产品等)+崂山啤酒第二品牌,围绕公司产品战略,发挥品质优势来完成结构化调整。

而润啤的策略是借助外资品牌和自身的高端品牌(脸谱系列、匠心营造等)完成升级超速。喜力的产品单价大概高于润啤本身的两倍,这将极大提高公司大的毛利率和净利率。在渠道方面,公司未来将占有辐射能力强的海南啤酒市场。

润啤的拿来主义似乎更高效,但在高端市场,主力竞敌并非只有这两家,还有实力强悍的外资。即使中资采用多品牌战略,但却不享有绝对的提加权,未来如果依靠降价促销量的策略,也并不能长久。

从估值提升角度来看,弱势定价权不利于提升估值,而以多品牌战略来扩大市场份额,从而促使估值提升,不失为一个好策略。在国际竞争充分的高端市场,中资品牌依然任重道远。

2019 年,预计国内啤酒行业平均 EV/EBITDA 为 21,国 外啤酒行业平均 EV/EBITDA 为 9。对比国际同业公司和历史估值表现,国内啤酒估值偏高。 目前估值较高的原因是啤酒有其行业特性,属于大众消费品,经营较稳定,周期性弱,这些都有助于它提升估值。目前估值锚延后,随着产品提价,转向高端后提升嘞利润,估值有望修复。华润啤酒合理估值2019 PE为45倍,青岛啤酒40倍。