下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 耿睿坦

来源:招商策略研究

无论是以任何口径计算,还是同其他国家股市相比,A股估值都处在历史最低的区间。但是,和以前同样的低位相比到处是大把便宜的股票,现在似乎总有A股不便宜的感觉,为何投资者会有这种感觉呢?本文从结构出发探讨了为什么A股既“便宜”又“贵”?

核心观点

⚑ 整体A股估值中枢已经下移至历史低位。2019年初以来在市场风险偏好不断提升的刺激下,整体A股估值出现了一定程度的反弹,然而伴随着经济基本面复苏的证伪,A股估值再次回落;与海外核心股指进行横向对比,无论是与新兴市场或是发达市场指数,目前的A股估值具有较强的吸引力。

⚑ 但是,A股的便宜也是结构性的,主要体现传统经济领域,反映了大家对继续加杠杆搞地产基建的预期处在历史低位。金融、钢铁、建筑材料、建筑装饰、房地产、煤炭等行业估值基本都处在历史最低水平附近。而这些行业在A股总利润中占比较高,使得A股整体估值处在历史低位。

⚑ 必选消费行业估值处在历史较高的位置。另外一方面,在经济下行周期,必选消费行业需求韧性较高,特别是在资本市场风险偏好较弱的情况下,资金更青睐于景气度逆势向上、业绩保持高增长的行业;因此饮料制造、食品加工、禽畜养殖等必需消费品行业拥有较高的估值溢价。无独有偶,美股日常消费行业PE估值均处于与历史数据相比较高的水平,整体来看,在全球经济进入下行周期中,当前盈利能力仍较好的消费板块,由于业绩确定性相对较高,受到全球投资者的青睐,估值处在历史较高的位置。

⚑ 信息科技板块用PE计算的估值较高,但PS和PB处在历史低位。2018年A股信息技术行业资产价值损失对净利润造成了较大的冲击, 2018年以来,科技进入下行周期,科技板块整体盈利能力处在周期底部。A股大量的科技类公司正处于快速成长阶段,高强度的研发支出会直接导致盈利水平偏低。使用PE估值高估了信息科技板块整体估值。但是,如果看市销率,A股信息技术行业市销率处于2010年以来的17.6%的百分位数水平,而美股该行业相应的PS估值已经达到90%以上的分位数的位置。因此A股信息技术行业的市销率估值有一定的提升空间;而近期信息技术行业景气度已经出现明显边际改善,同时中报表明部分领域的业绩开始释放,而投资者较常用的市盈率估值可能会逐渐回归至合理水平。

⚑ 中美估值对比:A股与美股整体估值非常接近。从市值对比的角度,1000亿元以上市值A股较美股更便宜,主要因为A股大市值公司集中在传统领域,处在历史最低的估值区间,而美股大市值公司多是科技医药消费,估值相对较贵。而100亿元以下公司A股较美股仍较贵,目前A股最低市值5家公司平均市值仍有8亿元。未来大的趋势仍处在回落的区间。

⚑ 行业优秀龙头估值较贵。近年来,国内外机构投资者也更加看重业绩,且对估值的容忍度更高。同时经济下行和存量市场使得业绩优秀的行业龙头被赋予的高估值溢价。简单的说,好一点的不便宜。

⚑ 结合未来产业趋势市场空间和当前的估值水平来看,医药板块估值存在均值回归的带来的提升空间,而计算机电子以PS估值水平来看存在均值回升的空间,但有待于科技进入上行趋势后得到业绩改善的确认;传统领域中,建筑、汽车作为稳增长的重要方向,存在一定估值修复的空间。

风险提示:业绩不及预期,宏观经济波动。

目录

01

整体A股:估值中枢下移至历史低位

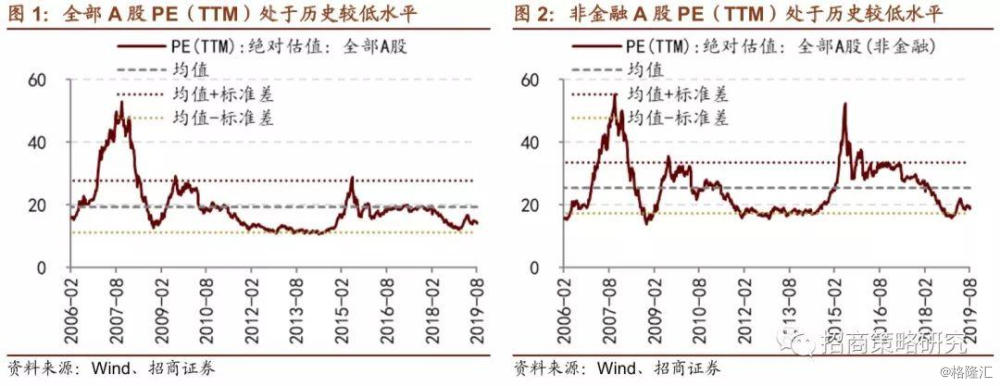

2006年至今,整体A股上市公司估值水平经历了数次跌宕起伏;2017年前后整体估值水平相对稳定,大约处于20倍左右;进入2018年以后,在宏观经济疲弱、上市公司盈利下滑的背景下,整体A股估值中枢不断下移;2019年初,在市场风险偏好不断提升的刺激下,估值则是出现一定程度的反弹,然而伴随者经济基本面复苏的证伪,A股估值再次落入了相对较低的区间,近期估值在14.5倍左右震荡,处于2006年以来30%左右的分位数水平。

由于A股中存在较多较大市值低估值的金融成份股,因此将金融公司剔除掉后的板块估值更加具有参考意义。目前来看,非金融板块估值为18.6倍,处于2006年以来26.5%的分位数水平。从历史上看,非金融A股估值曾经在2008年、2013年和2018年到达底部;以2018年12月为例,非金融A股PE在16倍左右,处于2006年以来3%分位数的低水平。目前来看,非金融板块PE估值处于历史以来较低的区间。

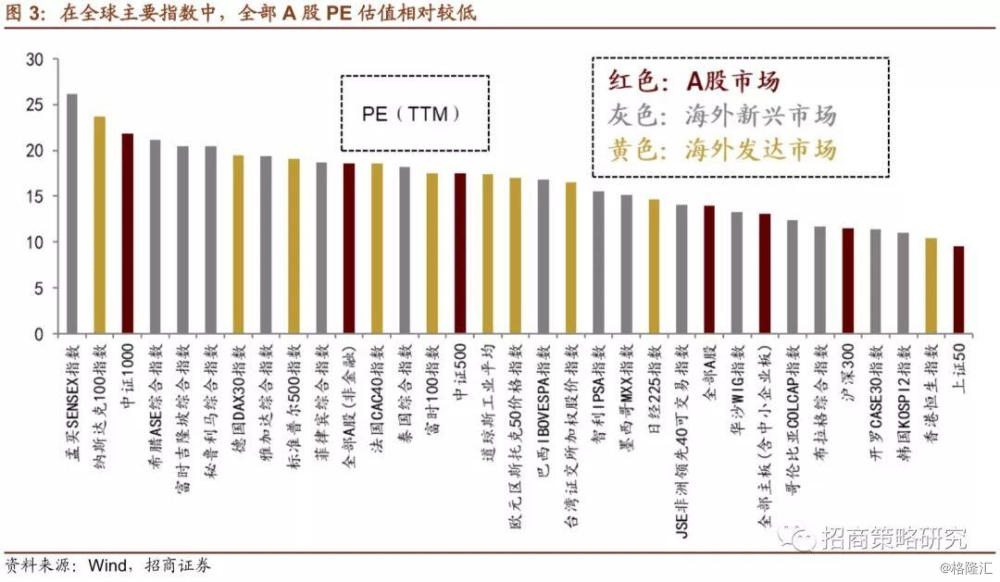

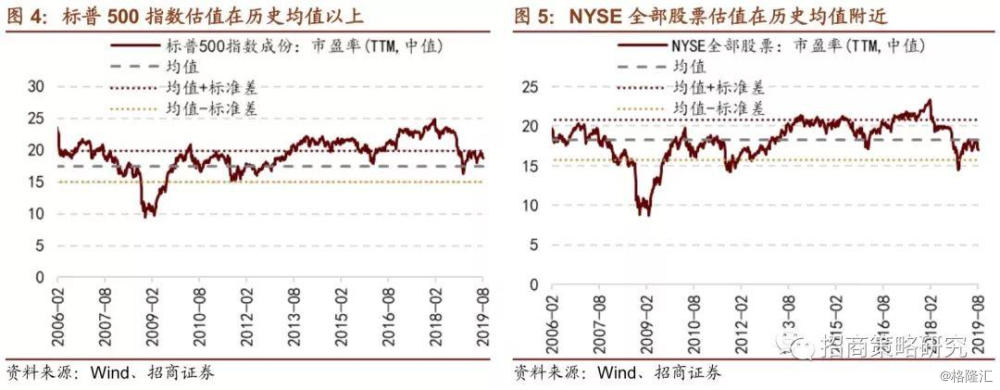

与海外主要市场的核心股指相比,A股估值处于相对较低的水平,特别是上证50和沪深300板块估值处于末位。而海外众多新兴市场和部分发达市场的核心指数估值水平远高于A股的估值水平。2009年至今,美股核心指数处于震荡上行趋势,并且走出了将近十年波澜壮阔的行情;虽然近期出现了一些波动,但以标普500指数为例,目前的估值水平依然处于历史均值以上。

整体来看,与历史走势相比,整体A股估值水平处于2006年以来相对较低的百分位数,较为接近估值的历史低点;与海外核心股指进行横向对比,无论是与新兴市场或是发达市场相比,目前的A股估值依然具有较强的吸引力

虽然从任何口径计算,A股都处在历史最低的区间。但是,和以前同样的低位相比到处是大把便宜的股票,现在似乎总有A股不便宜的感觉,为何投资者会有这种感觉呢?

02

结构分化:谁“便宜”?谁“更贵”?

1、大类行业:盈利向下,TMT与医药估值偏高

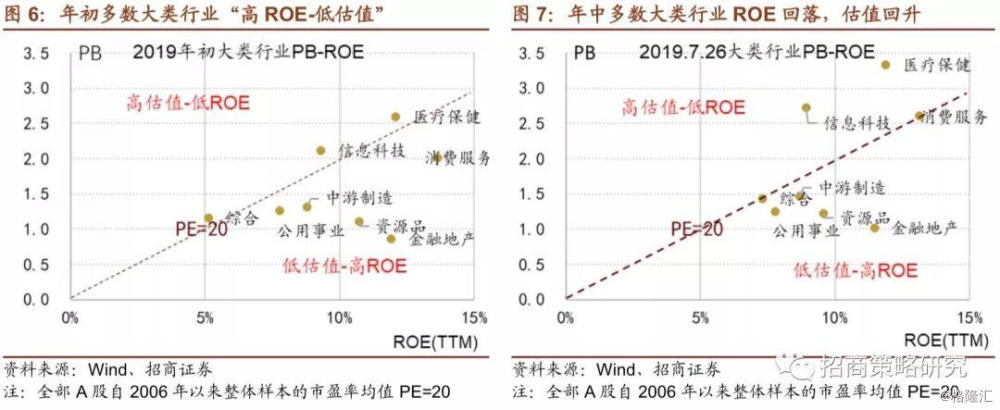

我们对年初与年中A股大类行业PB-ROE进行对比,年初多数大类行业经历“高ROE-低估值”,仅信息科技和医疗保健PE高于20,消费服务和金融地产等ROE较高的行业估值偏低。2018年报和2019年一季报披露后,A股业绩继续探底下行,各大类行业ROE较年初有所回落,但市场风险偏好逐步提升,各大类行业估值出现了不同程度的回升,消费服务和金融地产估值提升较明显,而信息科技和医疗保健估值的提升或受行业存在大量资产减值/商誉减值的影响。

2、估值分化:体现了对于经济结构转型以及业绩趋势分化的预期

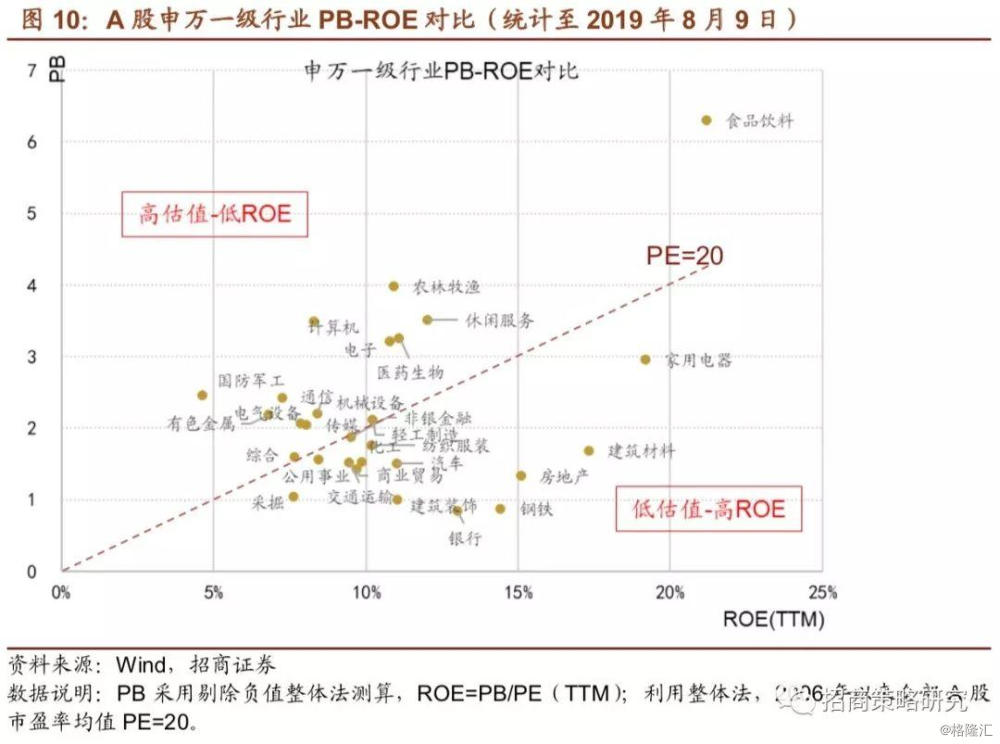

纵向对比来看,绝大多数一级行业的估值已经落入较低的估值区间(即处于2006年以来较低的百分位数水平),仅有国防军工处于历史以来55.4%分位数,其他行业的估值均低于50%分位数。其中,汽车、纺织服装、建筑装饰、钢铁、传媒、房地产、建筑材料和商业贸易的市盈率(TTM)均处于2006年以来10%以下的分位数水平。

农林牧渔和食品饮料等必选消费业绩保持高增长,盈利能力处在高位,因此估值水平也处在对应的相对高位。在经济下行阶段,农林牧渔和食品饮料等必选消费行业需求韧性较高。必选消费是今年以来为数不多景气度得以维持的行业。农林牧渔中,猪价和禽价不断上行,行业维持高景气度;食品饮料中,以白酒为例,五粮液等高端白酒品牌价格不断上调,行业利润空间有望扩张。在经济持续下行的环境下,资本市场资金更青睐于高景气度、业绩保持高增长的行业。因此,农林牧渔和食品饮料享有较高的估值溢价。

钢铁、建筑材料、建筑装饰、房地产等处于低估值水平,可能与对未来中国经济结构巨大的变化预期。分别在4月和7月召开的中央政治局会议对于房地产行业发展有较为明确的定位,房地产行业在持续的调控下告别高增长进入稳定发展阶段;市场对于地产产业链相关行业的风险偏好较低。因此,如建筑材料盈利水平较高的行业,估值在低位的原因可能受市场对行业未来发展预期的影响,建筑材料需求将趋弱。

计算机、通信、电子、传媒等TMT行业PE估值相对较贵,一方面,整体行业景气尚未恢复,盈利能力处在低位,另外一方面则可能由于商誉减值拖累净利润导致PE处于高位,后文将详细论述。

总结而言,行业估值一定程度反映市场对行业未来发展以及盈利的预期。银行、钢铁、建筑材料、建筑装饰、房地产产业链相关行业等处于历史最低估值区间,可能与经济发展阶段以及行业属性有关。而目前,上市公司盈利中,这些行业的盈利仍然占绝大多数。因此,A股的整体便宜,实际是反应的对“传统经济”的估值给与了大幅折价。从估值水平来看,实际反应的投资者不太相信政府会走大规模刺激经济的“老路”。

在经济下行周期,必选消费行业需求韧性较高。在资本市场风险偏好较弱的情况下,资金更青睐于高景气度、业绩保持高增长的行业,因此业绩稳健高增长,景气度持续向好的食品饮料和农林牧渔拥有较高的估值溢价。

而在过去两年商誉减值的影响下,目前电子、计算机等TMT行业的市盈率估值出现“虚高”的情况,下文中会对这一现象做出说明。

当前A股估值的大幅分化,正好是中国经济结构转型的一个缩影。大部分投资者相信“消费”+“科技创新”才是中国经济的未来方向。

2006年以来全部A股上市公司的市盈率(整体法)均值为20倍左右,本文将以20倍作为基准来衡量各个行业盈利和估值的匹配程度。

根据行业间PB和ROE的散点图,食品饮料行业ROE和PB均处于较高的水平,说明业绩持续高增长的同时拥有较强的估值溢价;农林牧渔、计算机、休闲服务、电子、医药、国防军工、通信行业所处的位处明显高于20倍估值的分界线,同时这些行业也处于历史估值的较高分位数水平,意味着这些行业估值明显是偏高的;而钢铁、建筑材料、建筑装饰、银行和房地产产业链相关行业估值偏低,这些行业盈利不算差甚至某些行业的净利润能够保持双位数增长,但由于行业属性差异以及市场对其的悲观预期导致估值水平偏低。

03

A股与美股的估值对比

随着沪股通机制的完善,北上资金通过陆股通进入A股市场,A股与美股的联动性逐渐增强。本部分将从行业分类和市场规模等角度对两个市场进行对比,A股和美股在行业分布、市值特点、龙头企业、估值溢价方面具有明显的差异。

1、整体对比:A股估值具有优势

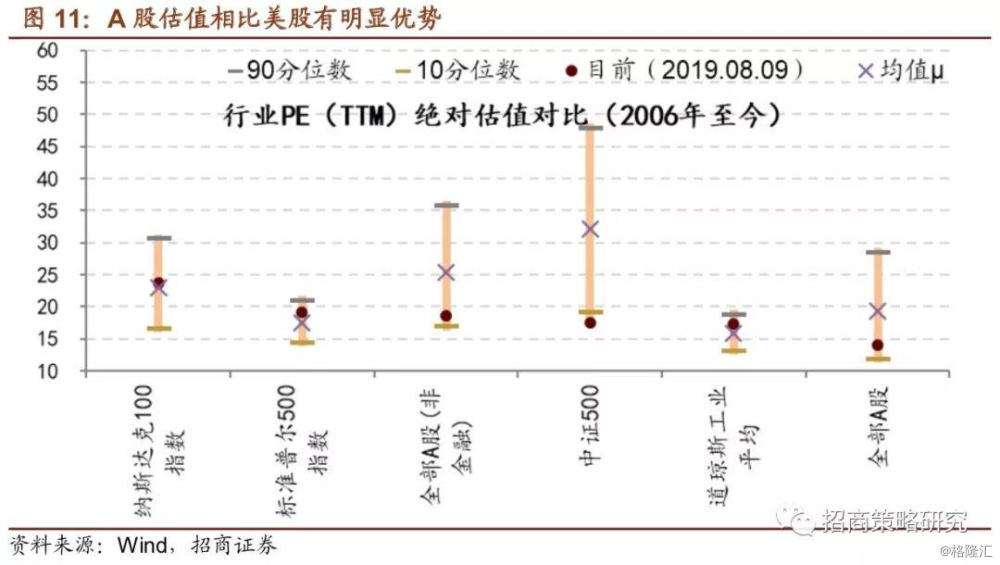

2009年至今,在财政政策和货币政策的双重驱动下美国经济增长强劲,美股也走出了将近十年的牛市行情,三大指数的走势也屡创新高;与历史估值相比,目前美股估值处于较高的分位数水平。虽然目前美股核心指数出现了见顶回落的迹象,但估值水平依然是处于高位,如标普500指数估值大约为19倍,而整体A股估值仅为14.5倍,剔除金融之后也不足19倍。因此从估值的角度来看,整体A股的估值相比美股有明显的优势。

2、市值属性对比——A股大的便宜,小的还是贵

从数量上看,与美股相比,1000亿元以上A股上市公司数量占比较小(不足2%);100-1000亿元区间内,A股上市公司数量占比接近于美股;100亿元以下数量占比较为集中,超过50%。

从市值区间上看,在1000亿元以上区间中,A股上市公司估值相比起美股处于相对较低水平。剔除银行后,1000亿以上的公司中,A股以金融、地产、建筑、周期等公司居多,而前面也分析了,这些行业估值非常便宜,导致中国大市值公司看起来比美股要便宜。

美股市值大的公司估值高,原因可能在于,在1000亿元以上市值的美股个股中存在较多信息技术行业的个股,而这些高市值的信息技术个股往往是科技巨头,享有较高的估值溢价。

美股1000亿元以上市值上市公司中,各行业均占有一定的比例,其中信息技术个股占比最高,达到32%,而高市值的信息技术个股往往是掌握高新技术和拥有较大市场占有率的科技巨头。具有成长性或具有稳定的业绩的美股科技巨头使其享有较高的估值溢价。而A股中,市值在1000亿元以上上市公司个股主要由金融行业和消费行业组成。

100-500亿元中市值区间内,A股上市公司估值与美股水平较接近,略高于美股估值。相比起美股上市公司。

但是A股在100亿元以下市值上市公司相比美股仍然较贵,可能与A股壳价值有一定的关系。

以A股中市值最小的五家公司的平均市值作为壳价值代表,目前这一数值已经下降到8亿元左右,相比2014年以前的水平仍然一定的下行空间。与海外市场相比,有不少在海外上市公司的中国公司市值不足1亿元人民币,当前的市场环境和风格,A股壳价值可能向着全球的水平看齐,仍然存在一定的回落空间。

3、行业属性对比:信息技术和日常消费:A股估值高于美股

整体上看,截至8月9日,美股上市公司整体估值PE(TTM)为17.05X;A股整体估值为12.70X,明显低于美国整体估值水平。而剔除银行股后,A股整体估值水平提升至16.26X,略低于美股估值。与代表发达国家资本市场的美股整体估值相比,A股市场(剔除银行)作为新兴市场估值上风险溢价没有得到很好的体现。

与今年年初A股和美股各行业估值水平做对比,无论美股还是A股,目前整体估值水平均较今年年初有所上升。剔除银行股后,A股和美股整体估值从年初以来差距有缩小的趋势,印证了在日趋全球化的资本市场中,A股在2019年上半年经历了估值修复的过程。

根据万得一级行业划分,A股的材料、日常消费、医疗保健、信息技术和电信服务行业估值水平高于美股,而能源、工业、可选消费、金融、公用事业和房地产的估值水平则低于同期美股估值。信息技术行业A股均明显高于美股水平,但因2018年信息技术业个股计提大量商誉减值损失,净利润被拖累,用PE(TTM)整体法估值可能会导致行业估值水平偏高。而日常消费(必选消费)行业,A股PE(TTM)估值也明显高于美股,可能与白酒等行业拥有高净资产收益率有关。

04

日常消费与TMT真的“贵”吗

1、A股日常消费(必选消费)估值是否偏高?

根据上文的分析可知,对于日常消费(必选消费)行业,A股PE(TTM)估值明显高于美股,可能与白酒等行业拥有高净资产收益率有关,高ROE的资产或许会更受机构投资者青睐,因此较容易出现估值溢价。

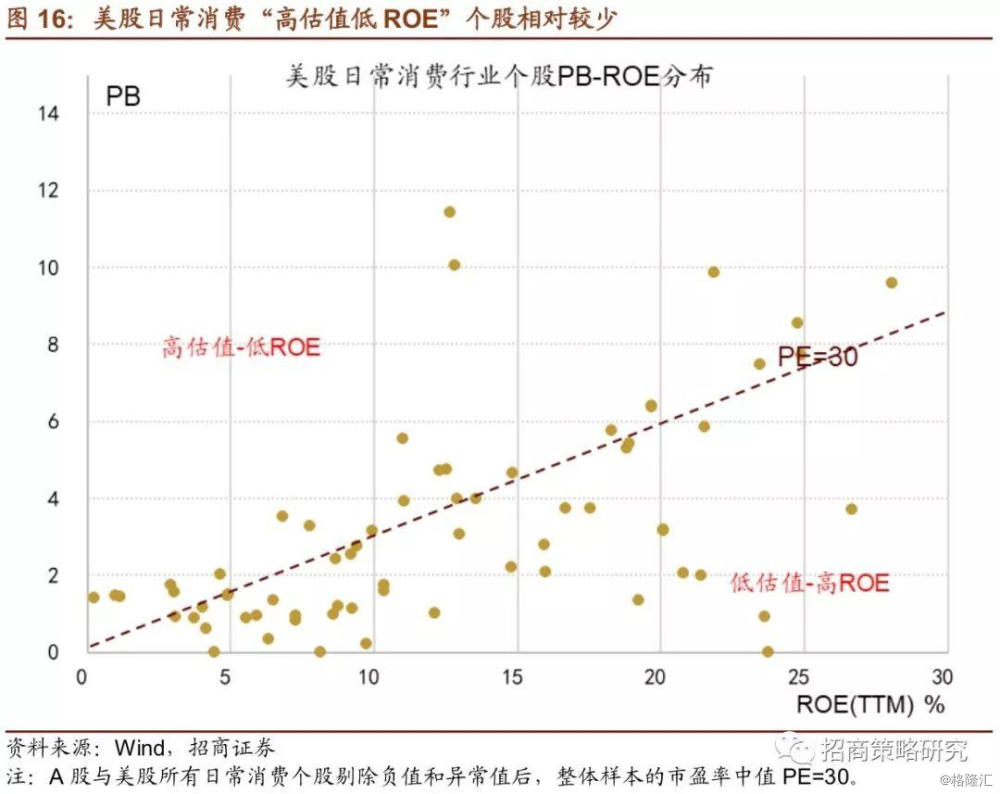

我们以全部A股和全部美股日常消费行业个股为统计样本,求得整体样本的市盈率中值为30倍,以此作为基准分别比较A股和美股日常消费个股盈利和估值的匹配度。通过对比A股和美股日常消费行业个股PB和ROE,A股高估值-低ROE个股数量偏多,而美股低估值-高ROE个股数量偏多,即与A股相比,美股拥有较高净资产收益率的个股相应的估值水平更低。

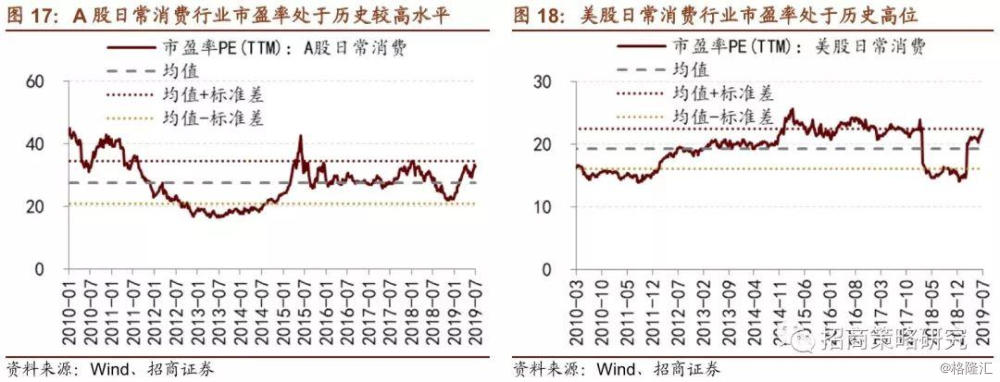

从纵向比较来看,A股与美股的日常消费行业均处于历史以来市盈率较高水平。截至7月12日,A股日常消费行业市盈率PE(TTM)为32.85X,处于2010年以来79.4%分位数;而美股同行业市盈率为22.28X,处于2010年以来77.8%分位数水平。简单的说,消费股不仅仅是A股贵,全球都很贵。

从市盈率绝对值看,A股整体上明显高于美股。

但从日常消费的细分行业看,两地市场细分行业市盈率纵向对比的估值已经出现分化。美股在食品与主要用品零售行业处于历史最高水平;在家庭与个人用品行业处于47.7%分位数,而A股则处于较低的28.3%分位数;在食品饮料和烟草行业中,A股估值处于历史较高水平,80.4%分位数,而美股处于60.6%。

因此,在日常消费行业中,通过对比中美上市公司ROE与市盈率之间的关系、纵向对比行业估值水平,可以发现目前A股和美股日常消费(必选消费)行业估值均处于历史以来相对较高的水平。但在A股市场中,必选消费行业资产或更受投资者青睐,从市盈率绝对值上看,A股必选消费行业PE值整体上高于美股;从个股的角度来看,与A股相比,美股拥有较高净资产收益率的个股相应的估值水平更低。

2、A股信息技术估值是否偏高?

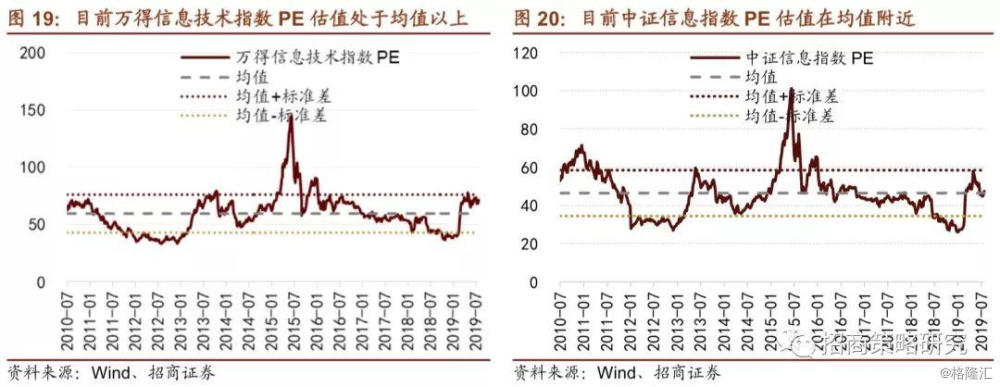

从市盈率PE值看,A股信息技术行业估值可能偏高。万得信息技术指数PE值在均值以上,中证信息指数估值水平均在均值附近(统计样本从2010年至今)。目前万得信息技术指数PE值为71.3X,处于84.4%分位数水平;中证信息指数PE值为47.45X,处于59.9%分位数水平。

市盈率PE=总市值/净利润,而净利润会受到公司非经营活动等科目的拖累。信息技术行业因在2018年计提大量商誉减值准备,在2018Q4净利润被大幅拖累,净利润增速呈负增长。信息技术业中,2018年商誉减值损失/净利润占比达48.3%,远高于A股整体水平(6.77%)。特别是细分行业中的软件与服务业,2018年共计提商誉减值准备302.04亿元,净利润亏损21.33亿元。因此,巨量商誉减值损失对净利润影响过大,使用市盈率估值方法未必能真实反映信息技术业目前公司的真实估值。

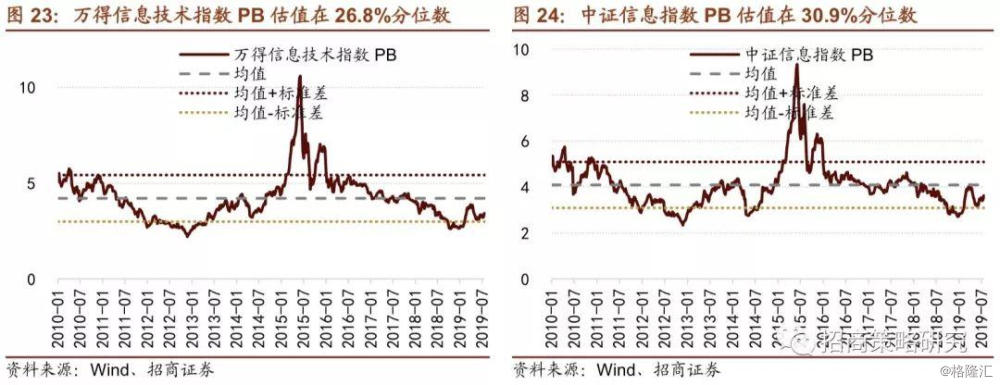

再从PB市净率角度纵向比较,万得信息技术指数和中证信息指数估值水平则处于均值以下水平。目前万得信息技术指数PB估值在2010年以来26.8%分位数水平,中证信息指数PB在2010年以来30.9%分位数水平。

我们尝试采取市销率估值法对信息技术业进行估值。市销率反映市场股价与营业收入的倍数关系,此估值法剔除了商誉减值损失对估值水平的影响,且更关注于上市公司营业收入。另一方面,科技行业个股往往是处于快速扩张和发展的成长期阶段,资本开支占比较大导致盈利能力偏弱,因此,关注公司营业收入的市销率估值法可为我们提供一个新的角度。

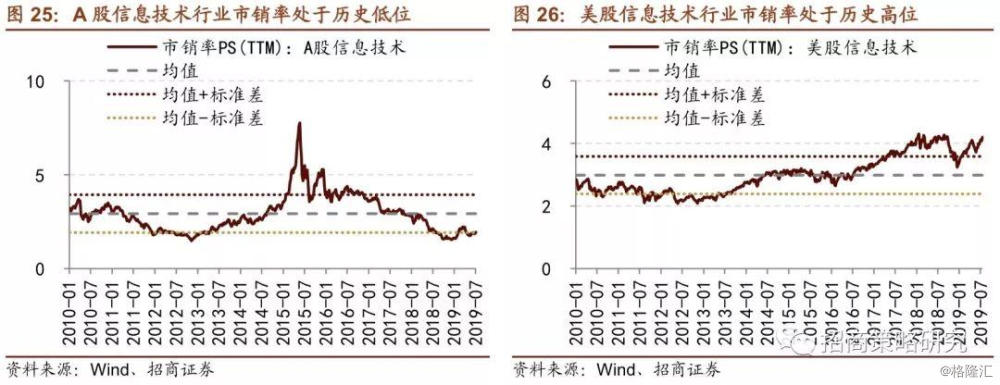

为了获得与美股可比口径,我们用市销率PS(TTM)整体法分别测算A股和美股信息技术业自2010年至今(2019年7月26日)的PS值。纵向对比,A股信息技术行业市销率处于历史低位,目前处于17.6%分位数;而美股则处于历史高位,目前处于95.3%分位数水平。横向对比,A股信息技术行业市销率整体上比美股低。

因此,若采取市盈率PE(TTM)估值法对A股信息技术行业进行估值,并进行横向和纵向对比,会发现目前信息技术行业估值较高,但其中有资产减值损失,特别是2018Q4大量的商誉减值损失对次估值法的扰动。若更关注公司的营业收入,采取市销率PS(TTM)估值法对中美信息技术行业进行估值,A股的行业估值在2010年以来历史低位;而美股行业估值则在较高的历史水平,可能与美股目前正处于2009年以来十年慢牛行情有关。

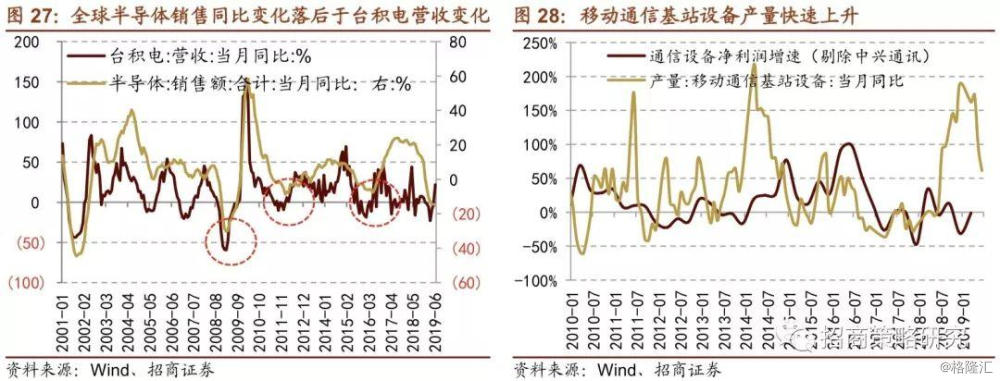

2016年以来科技行业业绩在不断探底后,近期出现了一些行业景气度边际改善的信号,如半导体龙头公司台积电营收开始回升,移动通信基站设备产量快速上升等。借鉴美股中科技巨头公司往往享有较高的估值溢价,5G引领的新一轮科技上行周期即将到来,相比起存在估值溢价的日常消费行业,随着国内科技行业逐渐迈入上行周期,A股科技龙头企业业绩率先回暖的确定性较高,如5G产业链、电子(PCB、消费电子)、云计算等领域。随着信息技术行业业绩的释放,TMT行业的市盈率估值有望逐渐向合理区间靠拢。

05

行业内部:优秀高增长龙头享受估值溢价

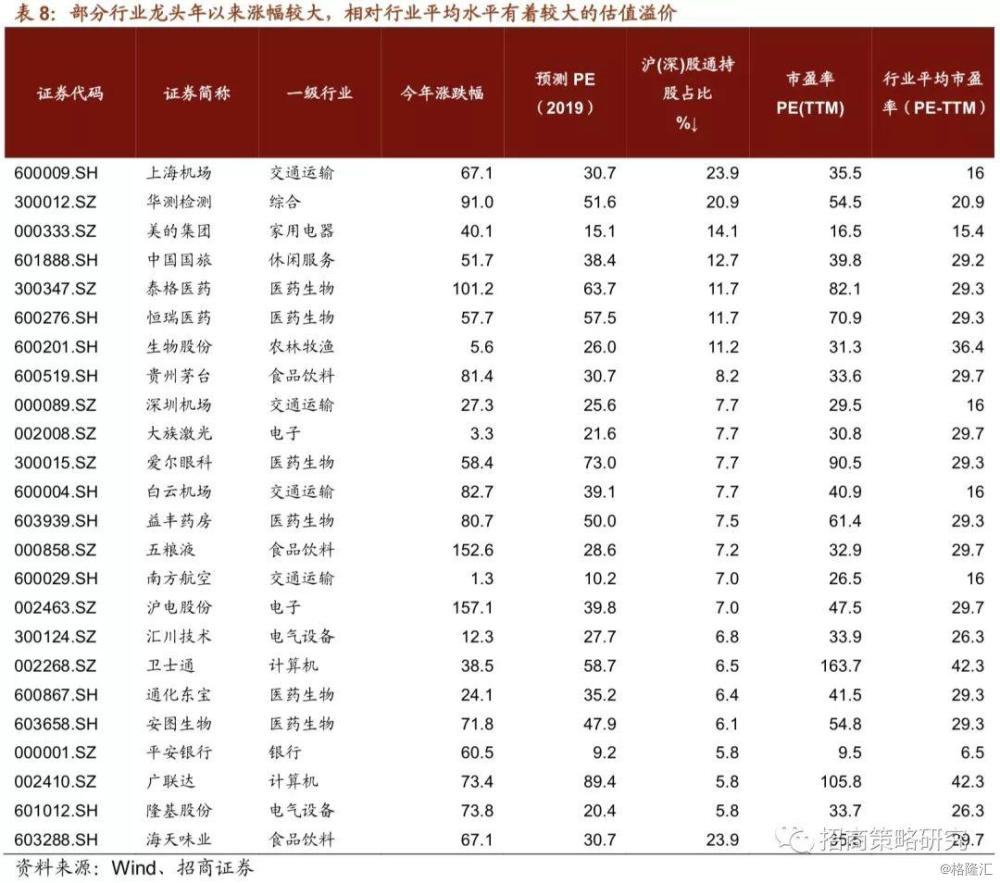

部分优秀的行业龙头,沪股通持股比例较高的,今年以来涨幅较大,估值整体相对行业平均估值存在较高的溢价,绝对估值也不便宜。

这种现象出现的原因,一方面与外资进入有一定的关系,但是更重要的是,中国在经历了高速发展之后,很多行业逐渐转向存量市场,部分增量市场在经济下行的压力下存在较高的不确定性,如此以来,资金更愿意选择市值较大、确定性较高的行业龙头,从而造成了估值的相对溢价。存在一定的“抱团”现象。

美中不足的是,一旦这些标的业绩不达预期,由于估值较高,在短期内也会出现较大的调整。

06

结论与建议

整体A股估值中枢已经下移历史低位。2019年初以来在市场风险偏好不断提升的刺激下,整体A股估值出现了一定程度的反弹,然而伴随着经济基本面复苏的证伪,A股估值再次回落;与海外核心股指进行横向对比,无论是与新兴市场或是发达市场指数,目前的A股估值具有较强的吸引力。

但是,A股的便宜也是结构性的,主要体现传统经济领域,反应了大家对继续加杠杆搞地产基建的预期处在历史低位。金融、钢铁、建筑材料、建筑装饰、房地产、煤炭、有色等行业估值基本都处在历史最低水平附近。而这些行业在A股总利润中占比较高,使得A股整体估值处在历史低位。

必选消费行业估值处在历史较高的位置。另外一方面,在经济下行周期,必选消费行业需求韧性较高,特别是在资本市场风险偏好较弱的情况下,资金更青睐于景气度逆势向上、业绩保持高增长的行业;因此饮料制造、食品加工、禽畜养殖等必需消费品行业拥有较高的估值溢价。无独有偶,美股日常消费行业PE估值均处于与历史数据相比较高的水平,整体来看,在全球经济进入下行周期中,当前盈利能力仍较好的消费板块,由于业绩确定性相对较高,受到全球投资者的青睐,估值处在历史较高的位置。

信息科技板块用PE计算的估值较高,但PS和PB处在历史低位。2018年A股信息技术行业大量的资产价值损失对净利润造成了极大的冲击,使用PE估值高估了信息科技板块整体估值。2018年以来,科技进入下行周期,科技板块整体盈利能力处在周期底部。同时A股大量的科技类公司正处于快速成长阶段,高强度的研发支出会直接导致盈利水平偏低。因此,信息科技板块PE处在历史较高的水平。但是,如果看市销率,A股信息技术行业市销率处于2010年以来的17.6%的百分位数水平,而美股该行业相应的PS估值已经达到90%以上的分位数的位置。因此A股信息技术行业的市销率估值有一定的提升空间;而近期信息技术行业景气度已经出现明显边际改善,同时中报表明部分领域的业绩开始释放,而投资者较常用的市盈率估值可能会逐渐回归至合理水平。

中美估值对比:A股与美股整体估值非常接近。从市值对比的角度,1000以上市值A股较美股更便宜,主要因为A股大市值公司集中在传统领域,处在历史最低的估值区间,而美股大市值公司多是科技医药消费,估值相对较贵。而100亿以下公司A股较美股仍较贵,目前A股最低市值5家公司平均市值仍有8亿元。未来大的趋势仍处在回落的区间。从行业对比角度,A股传统领域显著低于美股,而在科技、医药、消费等领域,A股则比美股更贵一些。

行业优秀龙头估值较贵。近年来,在外资的影响下,国内机构投资者也更加看重业绩,且对估值的容忍度更高。业绩优秀的行业龙头被赋予的高估值溢价。中国在经历了高速发展之后,很多行业逐渐转向存量市场,部分增量市场在经济下行的压力下存在较高的不确定性,如此以来,资金更愿意选择市值较大、确定性较高的行业龙头。简单的说,好一点的不便宜。

结合未来产业趋势市场空间和当前的估值水平来看,医药板块估值存在均值回归的带来的提升的空间,而计算机电子以PS估值水平来看存在均值回升的空间,但有待于科技进入上行趋势后得到业绩改善的确认;传统领域中,汽车家电作为消费稳增长的重要方向,存在一定估值修复的空间。