下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这家成立了11年的护理用品企业,代工了国内市场近20个品牌的产品。

作者 | 卧风凌

来源 | IPO那点事

数据支持 | 勾股大数据

数据显示,二胎政策落实后,二胎家庭备孕比例已远超一胎家庭,母婴行业异常红火。2019年6月份淘数据平台显示,父母买得最多的母婴产品是纸尿裤。

2016年1月13日,爹地宝贝 在北京敲响新三板上市宝钟,成为中国纸尿裤新三板第一股。

今年4月26日,证监会预披露了西部卫生品巨头重庆百亚的招股说明书申报稿,拟发行规模不超过5250万。

近期,杭州豪悦护理用品股份有限公司开启了A股上市征程,并向证监会递交了招股书,主承销商为平安证券,本次IPO公开发行总量不超过2,667万股,计划募资15.49亿元,用于扩产及归还银行贷款。

1

纸尿裤市场知多少?

纸尿裤是舶来品。一次性纸尿裤的雏形,出现在1930-1950年的欧洲和北美,距今有五六十年的时间。

1997年,美国日用品巨头金佰利向中国市场推出好奇Huggies纸尿裤,以及宝洁旗下的帮宝适Pampers品牌纸尿裤,让中国宝宝们首次接触到由跨国公司带来的高档婴儿纸尿裤。

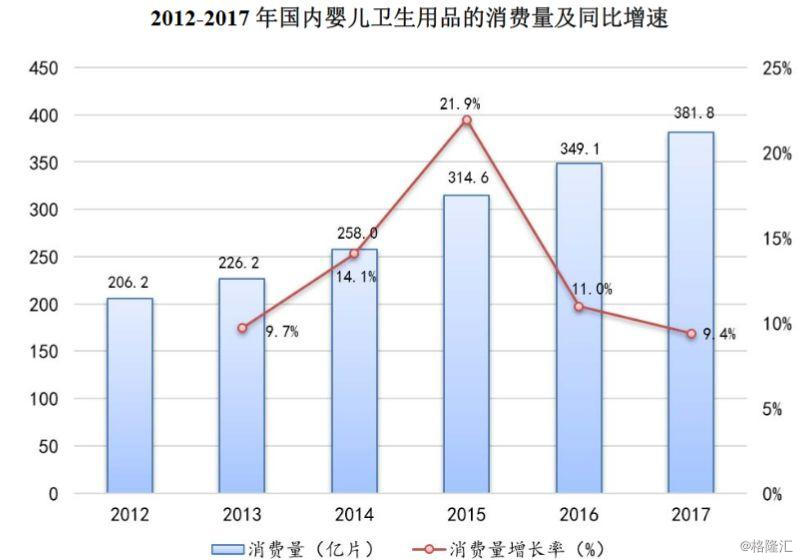

在2013年前后,我国的母婴消费者对纸尿裤产品依然执着于国外品牌,认为国外品牌质量好,安全有保障。但近几年来,国产纸尿裤的产品质量已经可以比肩国外品牌。2000年我国婴儿卫生用品的市场渗透率仅有2.1%,2017年已提升至59.6%。

据中国造纸协会统计,2012年至2017年,婴儿卫生用品的市场规模从223.0亿元扩大至548.6亿元,年均复合增长率达到19.7%。

数据来源:中国造纸业协会

过去几年中,电商渠道在纸尿裤销售中发挥着越来越重要的作用,既成为了纸尿裤新的销售门户,也让无数较小的品牌有机会进入到市场与大品牌一同竞争。

目前中国市场上有超过2200个纸尿裤品牌,并且每天都有新品牌新玩家进入。

据母婴行业观察的数据,2018年尿片/尿裤线上销售排名前10位分别是花王妙而舒、帮宝适、好奇、尤妮佳、妈咪宝贝、安儿乐、雀氏、菲比、南极人。在线上纸尿裤品牌市场份额占比中,花王妙而舒为15.7%,帮宝适为15.2%,好奇为12.2%,排名前三。

但在A股市场,婴儿纸尿裤等吸收性卫生用品的专营企业还是空白,纸尿裤概念股中企业多为上下游而非直接生产销售商。

2

营收激增,毛利率堪忧

豪悦是国内个人卫生护理用品领域领先的制造商,专注于妇、幼、成人卫生护理用品的研发、制造与销售业务,产品涵盖婴儿纸尿裤、成人纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品。

该公司的实际控制人为李志彪家族,即李志彪、朱威莉和李诗源,其中李志彪和朱威莉为配偶关系,李诗源为李志彪和朱威莉的女儿,三人合计直接持有豪悦股份80.97%的股份。已获专利94项,包括4项发明专利、75项实用新型专利和15项外观设计专利。

这家成立了11年的护理用品企业,代工了国内市场近20个品牌的产品。

在婴儿卫生用品领域,豪悦拥有“希望宝宝”、“天生明星”、“Mamamia”、“Sunny Baby”、“NANAKIA”等自有品牌,其中“希望宝宝”是“杭州市名牌产品”、“杭州市著名商标”。同时获得了凯儿得乐、BEABA、Eleser、蜜芽、BabyCare、自然花蕾、亲宝宝、韩国JW等国内外知名母婴品牌商的认可,建立了长期的业务合作关系。

2016-2017年,豪悦生产的婴儿纸尿裤产品占当年国内婴儿纸尿裤全行业生产总量的比重分别为0.78%和1.71%。

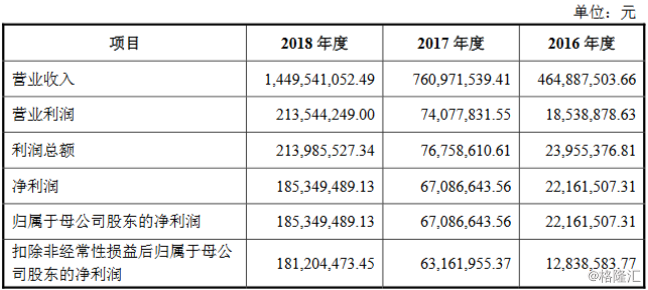

豪悦在2018年创造了营收14个亿的佳绩,同比增长90.6%,净利润达到1.85亿元。

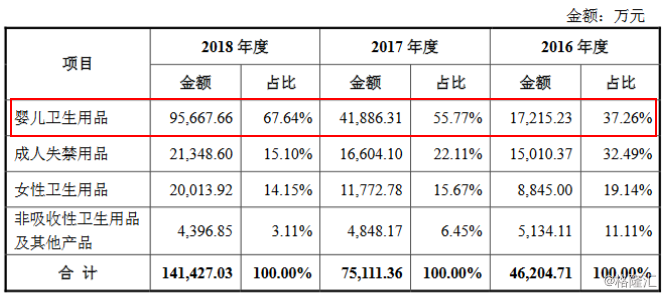

2016-2018年婴儿卫生用品的销售收入分别为17,215.23万元、41,886.31万元和95,667.66万元,占主营业务收入的比重为37.26%、55.77%和67.64%。

2016-2018年,我国全年婴儿出生率分别为12.95‰、12.43‰和10.94‰,最近两年连续下降,将导致一次性卫生用品的市场规模缩小,进而将影响豪悦的经营业绩。

2016-2018年,恒安国际近三年的综合毛利率分别为48.78%、46.91%、38.20%,维达国际的综合毛利率分比为31.66%、29.66%、28.14%,中顺洁柔的综合毛利率为35.92%、34.92%、34.07%,可比公司均值为38.79%、37.16%、33.47%。而豪悦股份在报告期内的综合毛利率为30.59%、26.90%、26.59%。可见,跟同行可比公司相比,豪悦股份的综合毛利率排位垫底。

报告期内豪悦前五大客户销售收入为7,746.15万元、34,465.49万元和74,887.91万元,占销售收入比例分别为16.66%、45.29%和51.66%,前五大客户收入趋向集中,其中凯儿得乐、BEABA等国内客户销售收入占比提升较快。凯儿得乐销售收入为700.27万元、26,678.03万元和48,250.70万元,占销售收入比例分别为1.51%、35.06%和33.29%。

报告期各期末,存货分别为9,886.67万元、14,103.16万元和18,729.24万元,占流动资产的比例分别为43.71%、55.90%和47.27%,存货占资产总额的比例较高。除了会降低该公司的运营效率,也存在存货余额较大导致跌价的风险。

从上图可见,豪悦股份资产负债率高企,或面临着一定的偿债风险。

3

结 语

目前,纸尿裤行业正处于激烈的价格战中,国内纸尿裤代工厂利润不断在降低,整体生存空间在不断被压缩。

从纸尿裤代工厂起家,豪悦一方面不断提升纸尿裤的生产技术,为众多品牌代工;另一方面则自创品牌,走品牌的逆袭之路。

但从代工厂摇身一变成为拥有独立品牌的品牌方,很容易失去OEM客户,因此对豪悦来说并不是一条容易的路。

若此文的分析对你有帮助,

请随手转发~