下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信银行王剑团队

来源:王剑的角度

今日,国务院召开国务院常务会议,部署运用市场化改革办法推动实际利率水平明显降低和解决融资难问题。

一、什么是实际利率

这里,涉及到的一个核心概念,是“实际利率”,我们先准确理解它。

经济学上,实际利率是和名义利率相对应的,是指剔除了通胀之后的利率。但是,很显然,结合上下文,这里的实际利率不是这个意思,而是指融资行为发生时,最终实际产生的利率水平。

其实,它是与“基准利率”、“官定利率”相对应的。即,虽然央行依然公布基准利率,但实际投放贷款时的利率,并不是基准利率,而是会有所区别(在基准利率基础上上下浮),那才是借款人最终支付的利率,也是我们最应关注的。

“实际利率”此前多次出现在过央行的官方表态中。2月15日,央行召开2019年1月份金融统计数据解读吹风会。当时有记者问及是否有降息可能,孙国峰司长回答称“首先要更加关注实际的贷款利率的变化”,意思就是说,除了降低基准利率这种动作之外,还可以通过各种政策手段,让银行实际发放出去的贷款利率产生变动,“贷款的利率走势也是下行的”。从这次表态上看,实际利率是和基准利率相对应的概念。

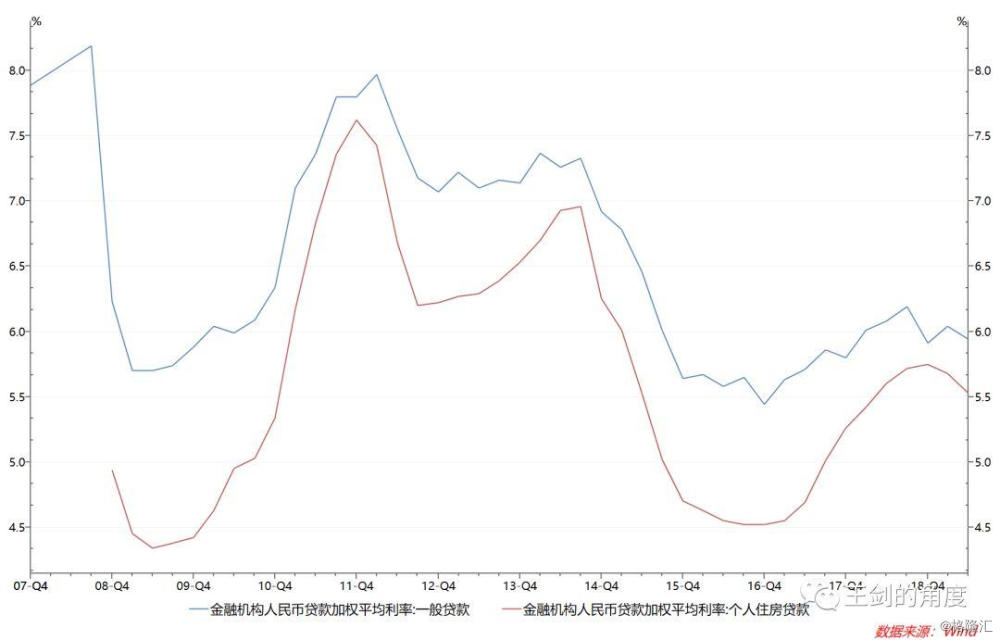

上个月,央行又召开2019年上半年金融统计数据新闻发布会,孙国峰司长指出:“对于中国的利率水平,主要看两个重要利率。一是整体市场利率水平……二是贷款实际利率,2019年5月企业贷款平均利率5.34%,同比下降17个基点,尤其是小微企业贷款利率明显降低。”从这段表态可以明显看出,实际利率就是最终投放的贷款的利率,并且明确表明,可以用金融机构平均贷款利率来表示,央行每季度会公布数据。

与此同时,还有个概念,就是“综合利率”或“综合成本”,是指在发行融资行为时,借款人支付的全部融资费用(利息、手续费等)与真实融资本金(名义上借款一定金额,但被银行要求存回一部分)之间计算出来的综合利率。本次会议也提到了“综合利率”。

二、实际利率怎么降

从上述央行表态来看,央行并不希望降息(因为在利率市场化进程中,基准利率是要退出历史舞台的,现在再去动它,有开历史倒车之嫌),而是要通过多种政策手段,引导贷款的实际利率下行,以减轻企业财务负担。

事实上,我国贷款定价早已实现充分市场化,除个别品种有特定监管(比如小微、按揭)之外,大部分企业的贷款定价其实是由银行和企业自由议价,完全市场化形成的。基准利率现在还在公布,主要是起到引导作用,而不是用来严格管制贷款定价。

那么,银行会按照一定的定价方式实施定价,比较容易理解的一种方法即成本加成法,即:

贷款定价=资金成本+业务成本+风险溢价+合理利润

当然,现实中算法会更精细复杂,我们此处仅用于说明其原理。

按上述模式形成定价后,还要拿到市场上去拼杀,最后定于多少,还要取决于银行在企业面前的议价地位,以及企业是否对银行有其他贡献(如果有的话,贷款定价可以让步,比如该企业为银行创造大量的中间业务收入)。

按此模型,决定贷款定价的,主要有四项,我们称之为四大成本:资金成本、业务成本、风险成本(风险溢价)、资本成本(合理利润)。

其中,资金成本由银行的负债成本决定,业务成本、合理利润则基本上较为刚性,剩下的就是风险溢价,成为了问题的关键。如果企业经营风险低,那么银行所要求的风险溢价就低,定价就会下行。也就是说,越好的企业客户,贷款定价越低,这不言自明。

我们可将该模型简单套用一个实际数据(其实不准确,仅用于说明原理)。根据央行披露的数据,2019年6月,金融机构全部一般贷款的平均利率是5.94%,我们简化处理,直接使用6%。然后,资金成本按2.5%计(近期A股上市银行的平均负债成本率),业务成本按1.5%(经验值是1-2%之间),合理利润按1%计(参考行业ROA),那么剩下的风险溢价其实只有1%。

这里可以有几个初步发现:

(1)风险溢价只有1%,太低,导致银行只能敢做不良率不超过1%的企业,不敢做太高风险的企业,因为其风险溢价不能覆盖风险。

(2)资金成本占比最高,所以应引导资金成本下降,可进一步引导信贷利率下降。

(3)银行在各方面考核压力下,基本上不会轻易放弃合理利润ROA(较为刚性),如果强制要求降实际贷款利率,最后可能会牺牲风险溢价,从而导致放贷更保守,融资难问题只会进一步恶化。相反,如果允许贷款利率上行,在其他不变的情况下,风险溢价会上升,反而能够覆盖一些风险更高的企业,反倒有助于融资难问题。

融资难与融资贵相互矛盾。要想融资不难,必须允许承受更高利率。

因此,合理的政策导向,应该是进一步降低银行负债成本,并允许提升实际利率水平。面粉价格降了,面包价格总会跟着降的。

三、负债成本怎么降

那么,接下来的问题,自然是,如何降低银行负债成本呢?

从历史数据上看,银行负债成本其实较为刚性,波动不算大。2016年底开始紧货币、2017年开始严监管之后,负债成本明显上行。其中,主要由两部分构成,一是存款,二是同业负债和债券发行等,前者占比更高,但利率更为刚性,央行所有的货币宽松主要是作用于后者,市场利率确实下行了,但占银行业总负债比例不够高,对总体负债成本的下降贡献有限。

由于银行对存款的渴求,于是屡屡开发出结构性存款、智慧存等高成本品种用于拼抢存款,导致存款利率居高不下,而整体负债成本也居高不下。所以,整顿存款市场,取缔高息品种,可能是降低负债成本最为直接的方法。同时,可推进存款与同业负债的“监管同等化”倾向,不再严格要求同业负债不得超过1/3之类的规定,允许存款基础不佳的银行通过更便宜的同业负债融资,也能降低整体负债成本(只要管好流动性风险即可)。

因此,降低实际利率,更主要的,还是要从定价原理出发,科学地找准问题的症结对症下药。根据上面分析,其实是应该从四大成本入手,多管齐下:一是努力降低负债成本,二是尽可能帮银行降低业务成本(比如国家推行更好的征信系统,收费也低,则也能降低银行的风险审查成本),三是银行也可适度让点利(但ROA仅1%,空间不大了。但是ROA降,若能通过增加杠杆补上ROE,也行),四是,尽可能提升(而不是降低)风险溢价,以便银行更好覆盖更多风险客群。

最后,其他成本怎么降?

回想起一次下乡调研农村的小微业务银行网点。他们给农户放贷利率在9%左右,而对比之下,民间借贷是12%以上,穆罕默德·尤努斯的孟加拉国的小微利率却达15-20%。

我问行长,为何我们会比孟加拉国低这么多?

行长想了想,指指网点门外的乡村公路,说:你看,我们国家把水泥路修到了每个村,我们开个车一会儿就能到达每个村子,而孟加拉国基建那么差,银行服务农户的成本都会比我们高很多,这些成本最终都会算到利率里。

所以,基建狂魔的每一次建设,可能都在你看不见的地方,为民众带来福祉。

想方设法降成本,最终才能降利率。