下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

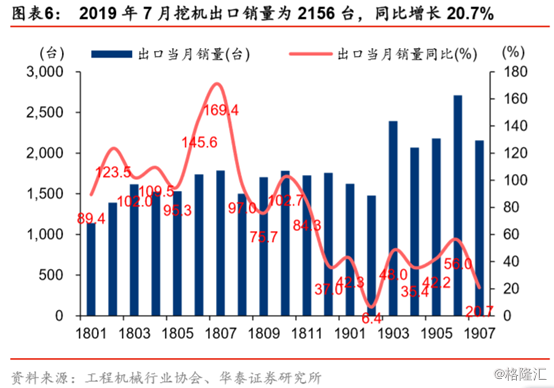

日前,据工程机械工业协会行业统计数据显示,整体而言,1-7月纳入统计的25家主机制造企业共计销售各类挖掘机械产品约14.96万台,同比增长13.9%。其中,国内市场销量约为13.51万台,同比增长12.0%;出口销量为14491台,同比增长35.7%。

具体而言,7月挖掘机销量增速高于5-6月,扭转行业持续下滑预期,共计销售各类挖掘机械产品12346台,同比增长11.0%。其中,国内市场销量10190台,同比增长9.1%;出口销量2156台,同比增长20.7%。分类别来看,大、中、小挖的销量分别为1720台、2741台、5729台,同比分别增长-3.0%、2.0%、17.5%,显而易见,增长主要是由小挖带动。

不得不说的是,在今年以来稳投资的大背景下,受益于基建需求拉动、国家加强治理、设备更新需求等多重因素推动,行业景气度持续走高。

多因素促挖掘机销量增长

首先,房地产和基建固定资产投资提升,下游需求增大。经格隆汇app查询显示,2019年1-6月,全国房地产开发投资61609亿元,同比增长10.9%;基础设施投资增长2.95%。据报道,今年上半年截至目前不完全统计,发改委批复的基建项目已接近40个,总投资额超9500亿元。从项目类型来看,包括城市轨道交通、机场扩建、煤矿等领域。

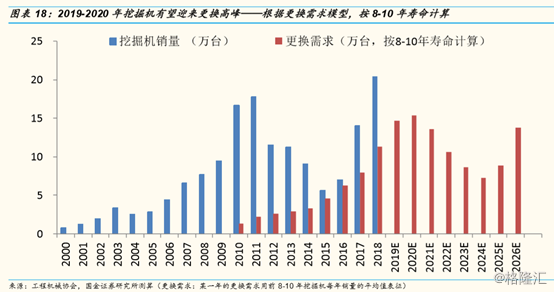

其次,从挖掘机自身更新的周期情况来看,更新换代需求强烈。一般而言,挖掘机的使用寿命大致为6-10年,结束寿命年限过后需要淘汰旧机。基于此,早前于2011年左右购置的挖掘机设备已经到了置换周期,经国金证券测算旧机淘汰更换占50%以上:2019-2021年挖掘机更换需求分别为 14.7、15.4、13.5 万台,即2019年-2021年为挖掘机的更换高峰期。

另外,随着经济发展,环境问题日益重要,国家在环保行业提出的相应要求也日趋严格,在环保力度不断加强之下,“蓝天保卫战”之下势必会淘汰一批排放标准不达标的老旧设备,亦将对挖掘机设备起到一定限制作用,拉动设备需求。

据早前发布的《〈非道路移动机械用柴油 机排气污染物排放限值及测量方法(中国第三、四阶段)(GB 20891-2014)修改单(征求意见稿)》意见的函,挖掘机国四标准于2020年12月1日开始实施。

除环保政策之外,近年来,我国还出台了一系列促进高端装备、智能制造发展的政策,利好机械行业转型升级进一步发展,包括《中国制造 2025》、《智能制造发展规划(2016-2020)》、《“十三五”国家战略性新兴产业发展规划》等。

而一带一路的建设亦或将带动混凝土机械海外需求,推进行业新增需求。数据显示,2018年,中国挖掘机出口量达1.9万台,2005-2018年中国挖掘机出口符合增速为19%。不过,需要注意的是,近来由于中美贸易关系的不确定性,使得我国挖掘机增长的主力还是来自于国内市场,出口增速有所收窄。

相关标的公司

从机械设备行业半年报业绩情况来看,截至目前据不完全统计,今年上半年,209家上市公司中有118家公司的净利润同比上涨,占比达57.6%;下降的有49家,另外有42家公司亏损。

从二级子行业来看,通用机械行业72家公司净利同比增长超200%,增幅排在榜首。专用设备行业97家公司平均净利润为1.66亿元,同比增长61.62%排名第二。运输设备行业平均净利增3.71%。

具体来看挖掘机产业链上的相关上市公司的经营业绩情况。龙头三一重工(600031.SH)于7月12日发布2019年半年度业绩预增公告显示,预计实现归属于上市公司股东的净利润为65亿元到 70亿元,与上年同期相比将增加31.11亿元到36.11亿元,同比增加91.82%到106.58%。预计扣非净利润为66亿元到71亿元,同比增加89.51%到103.87%。

三一重工表示,报告期内,由于基建需求拉动、国家加强环境治理、设备更新需求增长、人工替代效应等多重因素推动,工程机械行业持续快速增长,公司挖掘机械、混凝土机械、起重机械、桩工机械等设备销售保持高速增长,盈利水平大幅提高等。

徐工机械(000425.SZ)发布业绩预告显示,预计上半年盈利21亿元-24亿元,比上年同期增长90.21%-117.39%,上年同期盈利11.04亿元。对于业绩变动的原因,公司表示,受益于国内固定资产投资稳健增长、“一带一路”国家的基础设施建设需求增加,工程机械行业继续保持增长势头。

而从核心零部件生产商恒立液压(601100.SH)的一季报来看,2019年一季度实现营收15.7亿元,同比增长61.63%;净利润3.26亿元,同比增长108.13%。

业绩变动主要原因包括下游行业持续升温,公司产品销量实现大幅增长,其中挖机油缸产品收入同比增长55.38%,非标油缸产品收入同比增长22.60%;子公司液压科技15T以下小型挖掘机用泵阀销量大幅增长,使得液压科技收入同比增长203.89%等。

结语

不得不说的是,在多方利好之下,挖掘机行业在低速上扬。而当前,机械设备板块估值处于历史中等偏低位置,虽然房地产投资有所收紧,但基建投资仍处于扩张阶段。与此同时,在政策利好之下,挖掘机需求在淡季仍在稳定提升。而多方分析也认为,下半年挖掘机行业有可能出现低位回升。