下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

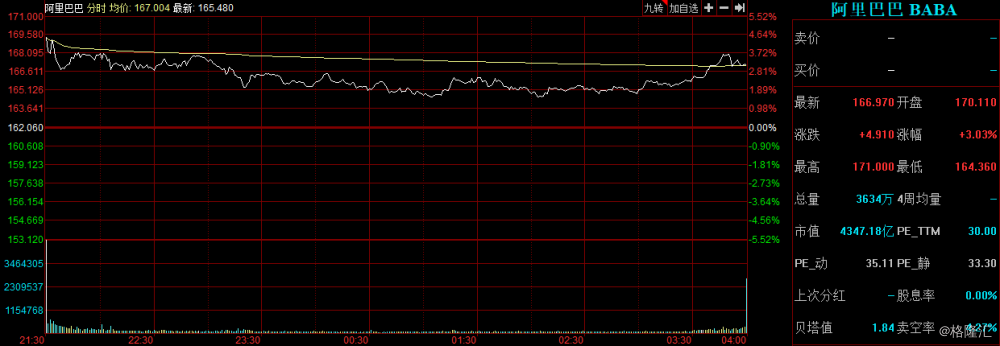

8月15日,阿里巴巴集团发布了2020财年第一季度财报,超市场预期。市场似乎早已感知这一表现,盘前阿里巴巴股价涨超2%,开盘后大涨超4%,报收166.97美元,涨幅达3.03%。

(行情来源:iFinD)

各项业务录得不俗成绩外,文娱板块由于今年以来受到阿里巴巴集团格外青睐,不过电影大盘的低迷表现,使得市场尤为关注其最新的表现。

据财报显示,其中,阿里文娱板块归属的数字媒体与娱乐分部,在该季度实现收入63.12亿元(人民币,下同),较2018年同期的59.75亿元增长6%。关于这一增长的原动力,阿里巴巴也给出了自己的答案:源于阿里影业的并表。在收入增长之余,分部的经调整EBITA亏损同比大幅收窄9亿元,降幅达到28.7%。财报亦指出,这主要归功于优酷的内容支出减少。

显然,数字媒体与娱乐版块的积极表现,背后能看到阿里文娱内部整合协同带来的降本增效。今年以来,阿里影业作为文娱板块的排头兵,正在加速推动阿里文娱在内容、宣发及产品技术等层面的全面打通,提升阿里文娱集团整体的作战能力。

一、推进内容体系打通,构建商业闭环

就在一周前,阿里影业宣布与优酷在未来三年的内容合作计划。简单来讲,阿里影业计划未来三年给优酷供给内容,包括电影、电视、网络剧集,阿里影业收取版权费及一些服务费。据悉,双方在C端(淘票票+优酷)的会员体在近期实现打通,显然是为此次内容打通作了准备。

这对双方都是好事,这个组合也是非常值得期待的,事实上,市场一直也有相应预期。因为内容处于行业的稀缺价值链,持续优质的内容的对于在线视频平台是核心壁垒,不过优质内容注定是稀缺的,高昂的成本支出,使得独立的在线视频平台难以实现盈利是业内共识。阿里影业正好可以补足优酷在内容生产端的短板,之所以此时出手,想必是其在内容能力及方面的储备已到了新的一个阶段。

实际上,阿里影业高管在2019财年中期业绩发布后,再次强调了自制业务的重要性,就是个明显的信号。

近几年阿里影业在内容方面没少下功夫,而且也尝到了不少甜头,爆款频出,不过要形成规模化的自制能力绝非易事,人才是关键,所以阿里影业逐步绑定头部制作公司、优秀导演到制作团队,去年底更是打出锦橙合制计划,渗透到上游的各个环节,来实现内容自制的绝对话语权。

对于阿里影业而言,一方面,优酷可说是其内容变现的放大器;另一方面,阿里影业拥有以淘票票+灯塔+凤凰云智三驾马车构成的宣发矩阵,覆盖线下场景,与优酷组合,实现线上线下联动,形成完整的商业闭环。

财报显示,2020财年第一季度,优酷平均每日订阅用户量同比增长40%。据了解,这很大程度上得益于阿里文娱自制网综《这!就是街舞2》及剧集《我们都要好好的》的拉动效应。优酷内容支出的减少及用户数的增加,实际上算是这场阿里文娱融合效应的一次阶段性胜利。

二、淘票票×优酷构建最大宣发矩阵,引领大宣发体系打通

除了内容层面,阿里影业在推动阿里文娱内部的渠道整合层面,可说是不遗余力。毕竟这也是其根基所在,并与内容的生产端会又会形成协同。

淘票票作为阿里影业旗下宣发“三驾马车”之一,近期已与优酷打通了“想看”/“预约”、评分评论等多个维度的用户观影决策数据,成为了国内最大的电影宣发阵地。纵观当下,全产业与互联网融合趋势加剧,影视行业由于贴近C端,渗透也会更快,感知也会更强,在TOB浪潮之下,新兴互联网影视公司在线上、线下能调动更多层面的资源,在内容制作、片方合作中的扮演着越来越重要的角色。

2019年春节档,淘票票的日均启动次数达到589万,居电影在线票务平台第一位,提供全国9500+家影院的在线选座购票服务,覆盖影院票房约占全国总票房的99.5%,覆盖用户数量达到2.9亿等。而优酷的日活刚刚创了新高,未来双方的用户会员体系可以打通,互相引流。

而淘票票×优酷绑定之后,在播放、售票、观影决策等层面所触达的用户总量,以及淘票票×优酷之间所产生的会员体系打通、交叉营销所产生的潜能,都将会是与内容方合作时所能提供的重要资源。

除了淘票票和优酷的整合之外,阿里大文娱旗下的诸多产品线进一步实现技术、大宣发打通以及内容互动。其中,面向片方及宣发公司的数字化宣发平台灯塔,已延展至优酷和大麦等多个业务场景,进一步强化阿里影业和文娱集团的联动生态优势,以及内容整体开发的优势。

淘票票首次提出的“观影决策平台”概念,以及首次将购票属性变成观影决策,也为文娱行业贡献了一种成功可能性。在阿里文娱电影版块负责人、淘票票总裁李捷看来,想看、评论、评分,已经是全国最大的平台,有预约、评分、评论数——这会直接影响在宣发中用户对影片的选择,用户通过社区、与同好的互动选择,价值巨大。淘票票的这套用户方法论,也在拓展到大麦、剧集宣发等领域,有望在大文娱内全部打通。

日前,阿里影业也披露了相关的最新数据,自2018年4月上线以来,灯塔累计开通企业账号189个,连接用户规模6.5亿,触达点映用户达7500万,服务项目162个,帮助片方累计实现票房达317亿元。同时,公司表示在2019年,灯塔将升级其宣发工具,强化“想看指数”和“预告片指数”等新数据维度,并在内容评估领域继续打造“双子试映会”和“八爪鱼”等工具。

阿里巴巴集团副总裁、阿里文娱集团CTO庄卓然(花名南天)在一次媒体沟通会上分享了对灯塔的看法。在他看来,这一为电影电视剧提供数字化宣发的平台,不是过去宣发的套路,即请非常多主创团队,挨个城市跑进行宣传。灯塔的逻辑是,通过试映会,找到用户数据,找到电影核心受众,更友好地在社交或个人媒体触达这部电影,甚至决定前期推多少,后期推多少,达到最优的数字宣传效果。

而阿里影业在今年上影节期间正式推出了制片管理软件“云尚制片”,为制片方提供覆盖影视项目制片全流程的信息化管理平台,旨在加速建立制片流程的工业化体系。南天在日前接受采访中也表示:“传统工作模式中,剧组的制作流程和财务有非常大不确定性,带来的成本浪费是巨大的。我们投入做了云尚制片,基于钉钉把项目管理和财务管理,里面会出现专业化的分工,也会出现体系化的协作,这对于数字工业化而言是往前迈了一大步。”

三、结语

在资本市场看来,阿里文娱一直是阿里巴巴集团布以重兵之处,虽然其对集团的整体收入大盘贡献占比不是大头。关键还是在于其承担着打通电商等阿里经济体,及和腾讯互娱对垒抢占用户时间的重任。今年阿里巴巴集团618宣布业务变阵后,更是确立其C位的战略位置,且明确重点——“聚焦大文娱各业务的紧密融合”。

财报数据背后,数字媒体与娱乐版块的亏损持续缩窄,背后原因很多,有一个原因是整个文娱板块乃至阿里体系协同作战效能的提升。阿里影业作为排头兵,自然功不可没。其运作的互联网产品矩阵已经覆盖影视全产业链,并且还在持续迭代。同时,内容的话语权在上升,尤其是剧集自制的能力,成为新阶段其发力的重点。而在与优酷实现内容打通之后,有望带动其在内容制作、综合开发版块的收入增长。

秉持“健康+快乐”的战略布局,阿里文娱正在持续通过平台能力和文化产品来为客户创造价值,满足更多用户的精神文化消费需求。优质内容是重要驱动力,同时平台能力的不断提升,阿里影业左手拉优酷、右手牵大麦网,“三驾马车”持续推动着阿里文娱版块健康稳健地发展。

今日影视股涨跌互现,阿里影业跌幅达1.5%,市值约350亿港元,实现扭亏的猫眼娱乐(1896.HK)因票务收入下降,股价跳水收跌11.46港元,跌幅达9.19%,市值约130亿港元。业绩大幅增长的欢喜传媒(1003.HK)在连续高涨后,也出现回调,跌幅达3.66%,市值约50亿港元。A股市场,北京文化(000802.SZ)涨幅0.12%,市值约人民币60亿元。光线传媒(300251.SZ)涨幅达0.61%,市值约人民币241亿元。

目前市场仍未明朗,大盘仍处于震荡阶段。而中期业绩表现积极,将成为对冲大盘的震荡的积极信号。而伴随融合深化效应兑现,有望形成进一步支撑。