下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

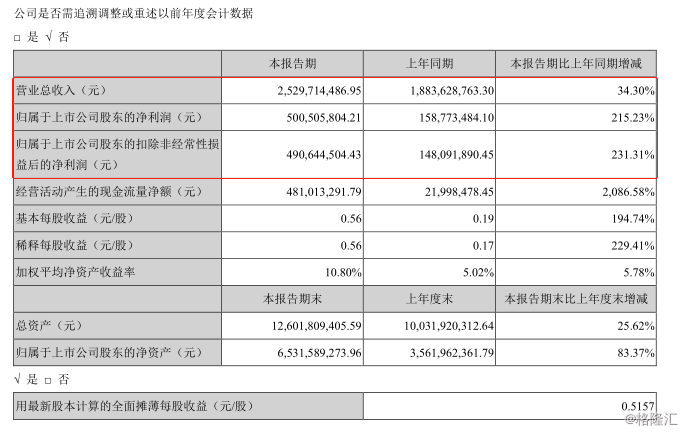

8月15日晚间,锂电龙头亿纬锂能发布半年报,数据显示,报告期内,公司实现营业总收入25.3亿元,同比增长34.30%,归属于母公司股东的净利润5亿元,同比增长215.23%,扣非后净利润4.9亿元,同比增长231.31%,均超出市场预期。

(图片来源:公司公告)

受此利好消息,公司今日股价高开高走,盘中一度暴涨9%,截止收盘,股价上涨7.03%至33.93元,最新成交额13.4亿,最新总市值329.28亿元。公司曾在5月27日发布盈喜预告,当日股价暴涨9%。其实,从年初以来,公司股价一路飘红,累计涨幅超110%。

(图片来源:富途牛牛)

亿纬锂能成立于2001年12月,于2009年10月挂牌深圳交易所,公司主要业务包括消费电池(锂原电池、小型锂离子电池)、动力电池(新能源汽车电池及其电池系统、储能电池)。

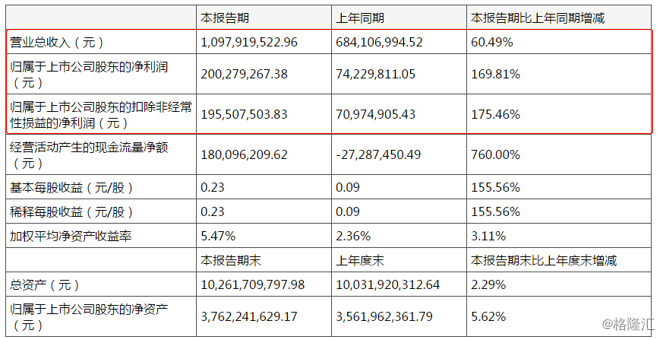

今年一季度公司实现营收10.98 亿元,同比增长60.49%;归母净利润2 亿元,同比增长169.81%;扣非后净利润1.96 亿元,同比增长175.46%。

公司表示净利润上修主要为参股公司麦克韦尔Q1业绩大超预期,为公司贡献1.44 亿投资收益所致。

(图片来源:公司公告)

而延续这一稳健势头,今年上半年公司实现营收25.3亿元,同比增长34.30%,净利润5亿元,同比增长215.23%。细分到各个领域来看,撇开营收净利双双增长的表现,公司财报还具有其它亮点。

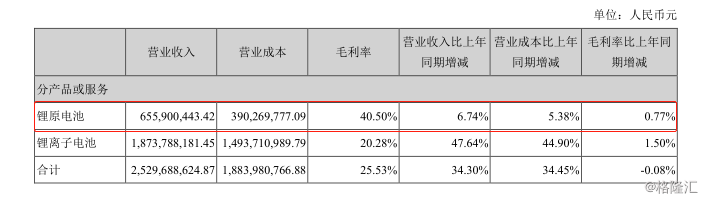

1、锂原电池收入保持平稳增长

随着国网电表招标的复苏以及物联网等新经济高速发展,锂原电池业务实现营收6.56 亿元,同比增长6.74%,占总营收25.9%,毛利率达40.50%。

(图片来源:公司公告)

值得一提的是,根据国家对电子不停车收费系统(ETC)实施方案的安排,公司作为ETC复合电源的主要供应商,将为锂原电池的平稳发展提供保障。

数据显示,截止至2018年底,我国智能交通千万项目(不含公路信息化)市场规模约为208.56亿,同比增长13%,预计2019年我国智能交通市场规模达到815亿元,2023年达到1590亿元,2019-2023年年均复合增长率约为18.18%。

此外,我国智能交通系统投资额规模2017年为1413.81亿元、2018年为1640.15亿元,预计到2020年我国智能交通领域的投入将达到1820亿元。而在其中,截至2019年7月底,全国ETC用户数累计达9780万。预计2016-2020年ETC市场规模将从22亿元上升到70亿元以上,复合增长率为34%。

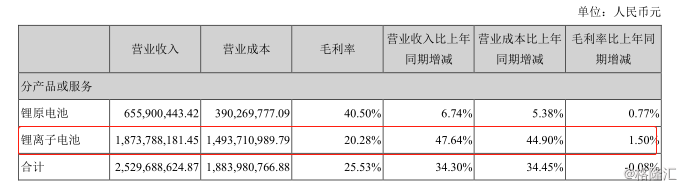

2、动力电池下游市场需求旺盛,锂离子电池业务增速强劲

锂离子电池收入主要由小型锂离子电池和动力电池构成。在新能源汽车热潮之下,动力电池产能释放。

报告期内,锂离子电池实现营收18.74亿元,同比增长47.64%,占比74%,毛利率为20.28%。据相关分析人员表示,此次业绩大增的主要原因为动力电池下游市场需求旺盛所致。

(图片来源:公司公告)

目前,公司已完成第一阶段动力电池产能的建设,未来将继续扩大产能建设,以满足公司在乘用车、专用车和客车市场以及储能市场的需要。

公司动力软包电池也已先后进入戴姆勒和韩国现代起亚的供应链。

其实,自2016年以来,随着国家政策对新能源汽车的扶持,大量资本进入到新能源汽车行业,据中汽协数据显示,新能源汽车的销量一直处于快速增长的趋势,从2014年的0.84万辆到2018年的125.6万辆,仅仅5年时间,销量增长了将近150倍。

2019年7月,我国新能源汽车产量约8.4万辆,同比下降 6.67%,环比下降 37.27%,实现销量约 8万辆,同比下降4.76%,环比下降 47.40%。

7月环比出现大幅下降,主要是由于6月为新能源汽车补贴过度期的最后一个月,过渡期内多数企业提前抢装、透支需求所致。

尽管今年新能源汽车补贴退坡幅度大,但双积分政策、消费发力等因素将继续支撑全年新能源车的增速,海外电动化进程加速也将给我国跻身海外供应链的企业带来新机遇。

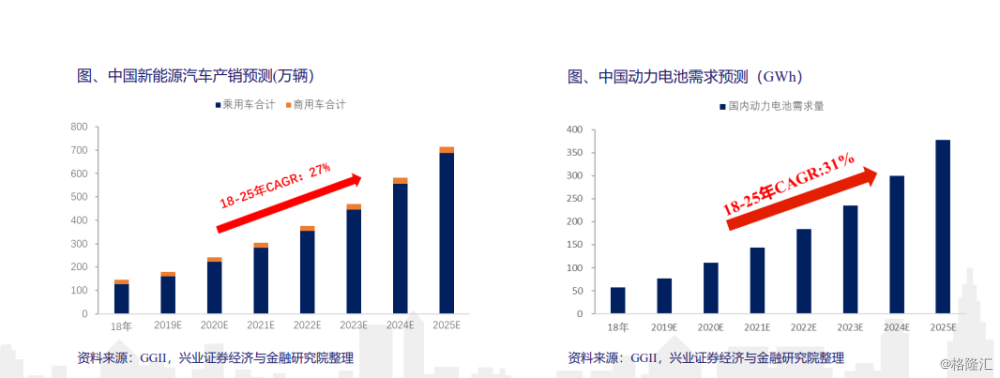

据GGII预测,2019-2020年新能源汽车将分别实现产销160万、220万,2025年将达到700万,2019-2025年复合增速约为27% 。

新能源汽车产销的快速增长,也将进一步拉升市场对动力电池的需求,预计2019-2020年动力电池需求分别为77GWh、111GWh,2025年达到380GWh, 2019-2025年复合增速约为31%。

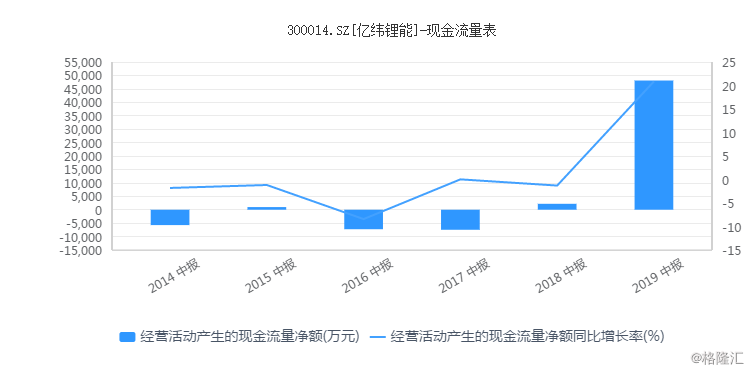

公司上半年经营活动现金流净额也出现明显改善,同比增长2086%至4.81亿元,公司表示,系经营利润增加所致。

(图片来源:iFinD)

(图片来源:iFinD)

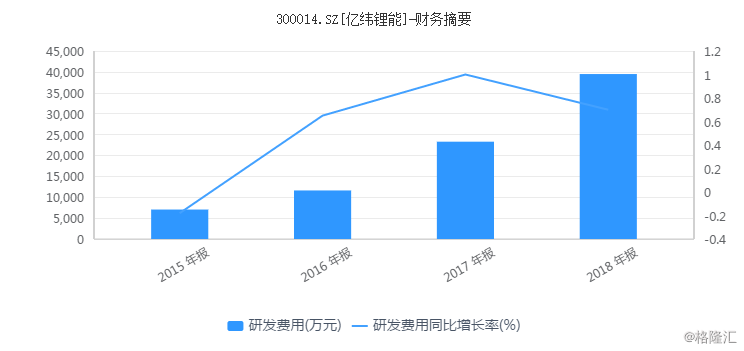

值得一提的是,公司研发费用同比下降19.46%至2.09亿元。反观近几年数据,2018年表现最好,主要由于公司加大对动力电池研发投入所致。

(图片来源:iFinD)

此外,公司上半年的管理费用、财务费用均有所上升,分别增长24.21%、38.54%。公司三费(管理、销售、财务)合计2.13亿元,同比增长16.3%。

(图片来源:公司公告)

然而,公司在取得业绩大增的同时,也面临一些风险。

一方面,锂电池上游原材料(锂、钴)价格波动较大,公司产品成本易受影响。

近期,随着嘉能可宣布关闭大型铜钴矿Mutanda,在需求边际好转的预期下,金属钴现货价格企稳反弹。继12日电解钴现货价格日涨7000元/吨,达到23.7万元/吨之后,13日钴盐报价集体上涨,硫酸钴、氯化钴报价均上涨2000元/吨。

中泰证券指出,在全球新能源汽车35%增速以及消费电池需求稳定的前提下,根据供需模型梳理,考虑到嘉能可最新的产量指引变化以及未来三年供给增量项目的投产释放,进入到2020年,由于Mutanda停产计划的施行,供需格局或将大幅改善,2020-2021年供需结构或将趋势性扭转,钴价或许会迎来彻底反弹。

另一方面,国内动力电池的产品设计和制造工艺技术还没完全成熟,验证不够充分,一次性通过率较低,并且较难实现在线自动测试及品质追踪。

而且,多数电池厂商往往只追求其产品在某个方面的最优性能,缺少对动力电池综合性能的评估及平衡,造成动力电池产品种类过多、质量参差不齐的混乱状态。

未来,随着ETC产业利好政策进一步实施,以及动力电池下游市场的持续旺盛,公司发展前景可观,但市场形势变化多端,公司能否保持高速发展,值得关注!