下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

CK经销商尚晋(国际)递表港交所,2018年大中华市场份额全球第一。

作者 | 亚轩

来源 | IPO那点事

数据支持 | 勾股大数据

众所周知,高级内衣选CK,在我们脑海中,只要穿上Calvin Klein的内衣就是这样的:

然而,网上很多买家秀却是这样的:

但是身材的发福变形并不影响精致猪猪男(女)们对高端品牌的追求,所以多年来CK作为高端内衣裤的形象一直经久不衰。

然而近期CK传出辱华风波,又一次将其推至风口浪尖,无独有偶,依靠CK的澳门经销商尚晋(国际)控股有限公司(Forward Fashion)于这个时间截点竟向港交所提交了上市招股书。

据港交所8月5日披露,尚晋(国际)控股有限公司向港交所递交主板上市申请,尚晋(国际)此次IPO上市募集金额约为2亿至2.5亿港元,以7-10倍PE估值推算,尚晋(国际)发行后的市值大约在8至10亿港元左右。

此次负责尚晋国际IPO的中介团队主要有:兴证国际为其独家保荐人;普华永道为其审计师;中伦、安胜恪道为其公司中国律师、公司香港律师;德恒、崔曾为其券商中国律师、券商香港律师;弗若斯特沙利文为其独立行业顾问。

先从行业来看。

1

行业集中度低,前景依赖性大

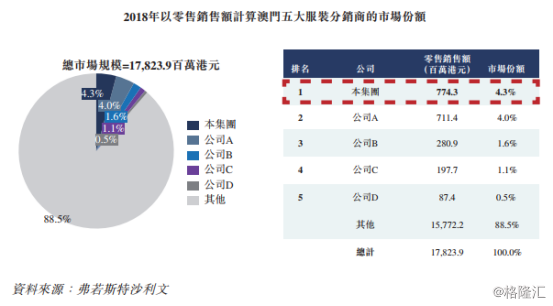

于2018年,尚晋零售额市占率最高,以7.74亿港元名列澳门最大服装分销商,市场份额为4.3%。(如下图)

但是由于澳门服装零售市场较分散及多元,以零售销售额计算,五大服装分销商仅占总市场 11.5%。这一数据可以说明目前行业集中度低,头部企业可支配能力弱,即使是排名第一的尚晋国际,未来也将面临巨大的行业竞争困境。

从横向来看,品牌经销商做到上市的公司早年就已有先例,不过也都是屈指可数,例如,香港潮牌最大销售平台I.T、奢侈品品牌Joyce和老二手名牌包的米兰站,这些公司当年也是红极一时,但现在也是有点“美人迟暮”;目前,除了IT还在忙于与国际潮牌联合提高话题吸引眼球外,JOYCE和米兰站几乎都是连年亏损,挣扎着困难前行。

分析其原因主要是它们一般都依靠其它品牌做区域性销售,在技术和产品上并没有太大话语权,基本是看天吃饭,所以受经济大环境影响较大,经济好时消费欲望强,业绩就会好,反之则日子难捱。

那么这次申请港股IPO的尚晋国际又如何?来看看。

尚晋国际成立于2005年,主要在大中华地区通过多品牌、多店铺业务模式从事国际品牌时尚服装零售。

2

主营品牌萎缩,净利润下滑,

前景堪忧

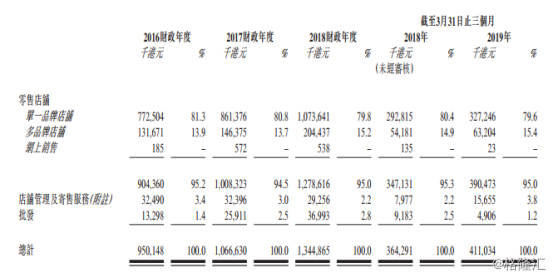

截止招股书公布的2019年3月31日,尚晋国际共经营了225家自营零售店铺,包括196家单一品牌店铺以及29家多品牌店铺。旗下分销品牌共109个,含106个国际品牌以及三个自营品牌。另外还有网上商店的销售渠道并提供店铺管理以及寄售服务。

尚晋国际当前的五大供应商为Calvin Klein母公司PVH集团、Under Armour集团、Ed Hardy母公司Tangli集团、Neil Barrett母公司Factory S.R.L.以及Moschino集团。

公司合作的品牌包括 BLACKBARRETT、CK CALVIN KLEIN、Calvin Klein Jeans、Calvin Klein Performance、Calvin Klein Underwear、EA7、Ed Hardy、Hogan、Moschino、Neil Barrett、Philipp Plein、Tommy Hilfiger及Under Armour等。

从合作的品牌战略我们可以看到,尚晋不是做奢侈品一线品牌,而是主要以中高端为主的二线实用性品牌为主,这一战略至少迎合了大众口味,价格也是一般白领阶层可以不至于肉痛的范围,所以品牌亲和力较强,目标客户群体范围较广。

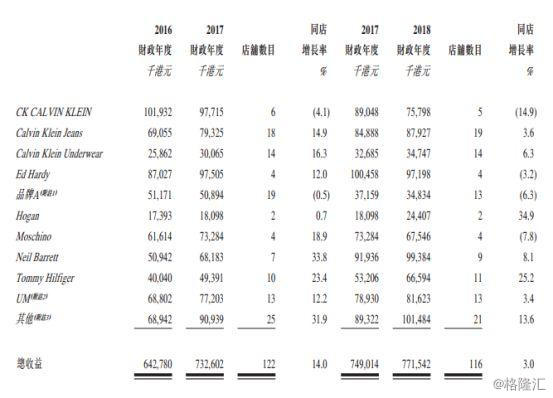

但是从品牌分类销量来看,尚晋收入占比中,大部分是单一品牌零售店贡献的。(如下图)以2019年前3月数据为例,单一品牌零售店收入3.27亿港元,占当期营业收入的比例为79.6%,而单一品牌收入前五的分别是Under Armour(安德玛)、Ed Hardy(埃德·哈迪)、Neil Barrett(尼奥·贝奈特)、CK CALVIN KLEIN(卡尔文·克莱恩)和Calvin Klein Jeans。

而占比最大的当然是CK。但从各个品牌销售数据情况可以看出,CK同店增长率大幅下降14.9%,减少1325万港元;说明公司的主营品牌销量正在萎缩。(如下图)

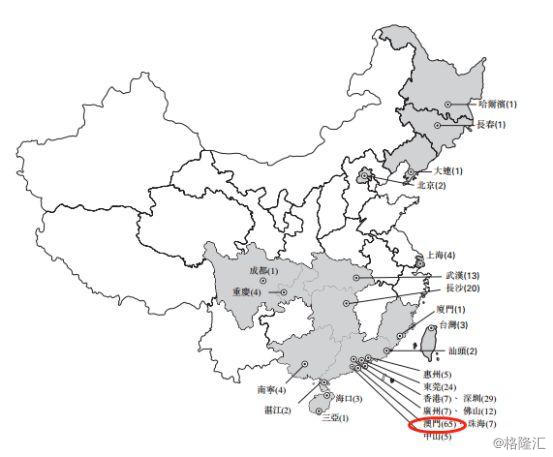

另外,从区域店铺数来看,公司收入来源占比最大的地区为澳门(如下图),于2019年3月31日占比达57.5%,而港澳地区受到政治环境极大影响到零售业务,所以市场预测2019年下半年转好情况不容乐观。

再来看公司整体财务情况。

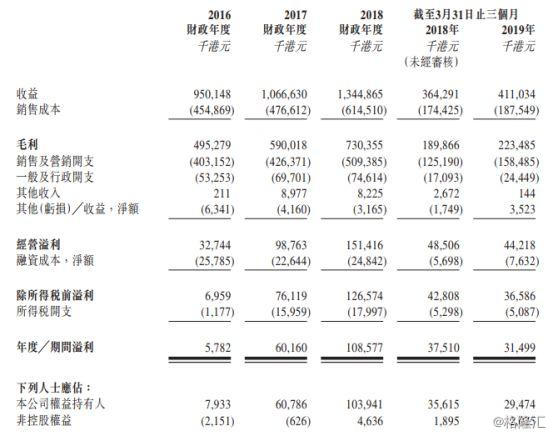

在过去的2016年、2017年、2018年财年和2018年、2019年前三个月,尚晋国际的营业收入分别为9.50亿、10.67亿、13.45亿、3.64和4.11亿港元,归母净利润分别为793.3万、6078.6万、1.04亿、3561.5万和2947.4万港元。(如下图)2016-2018年间,公司分别实现毛利率52.1%、55.3%、54.3%。

2019年前三个月收入增长,主要由于零售店销售及品牌组合里加入更多品牌产生的收益增加所致;但收入增长的同时,净利润却下滑了近20%,而公司给出的解释是由于产生更多开支以推广及刺激零售店舖销售所致,所以公司市值上市增收不增利,长期来看,将影响公司稳定性发展。

另外,据尚晋招股书披露,公司此次上市集资主要用于拓展国内店铺的范围,并将零售店铺升级改造、其中对中国内地19家零售店铺进行翻新;大投入的规模化发展之下,带来的是成本进一步加重和利润率下滑,在目前经济环境不稳定情况下不算是一项稳定的发展策略。

但是随着上市的品牌升级和拓展,以及网上销售系统的持续拓展,或许会给公司带来业绩提振的新渠道。

3

结 语

根据弗若斯特沙利文的报告,中国内地2019年中端服装市场规模约为9207亿港元,高端的服装市场规模约为3998亿港元,远高于香港、澳门和台湾地区市场规模,尚晋选择上市后重点发展内地市场的策略或许是一剂强心针,但扩张节奏在这个时间点仍然是个挑战。

依靠以往在澳门降价、加大优惠力度的方式虽可以短期内提高营业收入,但其盈利能力并不足以支撑公司长期稳定的发展,在行业融资渠道收紧的背景下,上市或许是其寻求发展的最好选择,但是否能成功获得通行证,还是个未知数。