下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

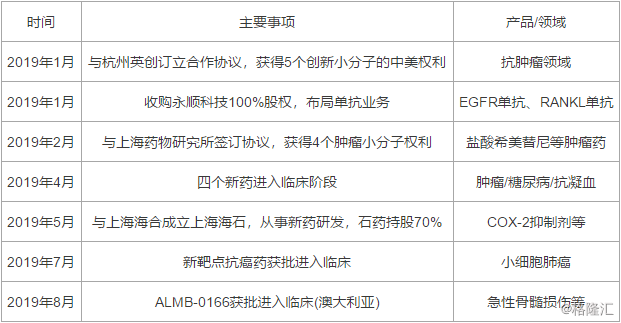

2019年8月15日,石药集团(1093.HK)发布公告,公司全资子公司AlaMab Therapeutics Inc.已向澳大利亚相关伦理委员会递交在研新药Connexin 43人源单抗(ALMB-0166)的临床试验申请。

ALMB-0166是针对Cx43半通道膜蛋白的First-in-class人源单抗,主要用于治疗急性骨髓损伤、缺血性卒中等神经性疾病。ALMB-0166已于2018年获得FDA孤儿药认证,适应症为急性骨髓损伤,孤儿药认证和First-in-class也就意味着目前全球并无同类产品上市。根据公告,公司计划继续在中国及美国等国家进行该药的相关临床研究。

ALMB-0166的适应症与石药王牌产品恩必普相似,二者将拥有很强的协同效应,预计公司将进一步巩固自己在脑血管领域的龙头地位。同时值得注意的是,年初至今石药已经布局了不少创新药管线,基本上是制药行业外延布局最多、执行最快的公司之一。

图:石药集团年初至今布局的创新药品种

数据来源:公司公告

数据来源:公司公告

与恒瑞医药、中国生物制药这些制药龙头公司相比,石药比较弱的地方其实就是创新药管线。石药自身的创新药管线中进展较快的只有氨氯地平阿托伐他汀、两性霉素B、伊利替康脂质体等,此外就是通过合作获得的CD20单抗、PI3K抑制剂等肿瘤药了。

尽管现有产品梯队里有恩必普等多个专利药以及多个重磅高壁垒仿制药,但是随着恩必普专利在接下来几年将逐渐到期,以及其余品种的竞争格局逐渐变差,公司需要新的品种接力成长。因此,公司在持续加大对创新药的布局。

随着创新药研发梯队的短板逐渐补齐,公司长期的确定性将大大提高。同时,由于石药的利润多由创新药及肿瘤药贡献,其在终端的成长性还很强,而公司的仿制药板块并没有销售额很大的单品,所以仿制药的风险较小,总之,公司在中短期的业绩确定性是很强的。

从基本面角度看,公司短中期增长的确定性很强,由于研发管线较弱,长期的确定性不及恒瑞、中生,但是随着今年以来创新药的持续布局,长期确定性正在提高。而随着合理监控用药目录的出台,公司利空逐渐出清,股价已基本没有太多负面压力。

当前石药集团估值对应19年只有17倍PE,处于底部位置。而公司近期即将发布业绩,估计依旧是20%以上的稳健增长,继续看好。