下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:推荐

事项:

公司2019年8月14日公布了2019年二季度财报,2019年Q2实现营收62.95亿元,同比增长66.8%;GAAP净利润0.42亿元,同比增长130.66%;Non-GAAP净利润4.24亿元,同比下降51.43%。

评论:

公司Q2实现营收62.95亿元,同比增长66.8%,环比增长31.7%。公司Q2毛利率33.7%,同比下滑5pp,环比下滑0.2pp。营业成本20.91亿元,同比增长168.08%,环比增长72.10%;其中内容分成为31.49亿元,同比增长67.28%,环比增长24.74%;带宽成本4.24亿,同比增长72.28%,环比增长42.50%。归母净利润(GAAP)0.42亿元,同比增长130.66%,环比下降98.65%;归母净利润(Non-GAAP)4.24亿元,同比下降51.43%,环比下降35.07%。全球平均移动MAU达4.34亿,其中大约78.1%为海外用户;其中短视频平台平均移动MAU为9030万,同比增长431.2%;直播平台平均移动MAU为140.9,同比增长39.2%。

公司直播业务Q2录得收入59.23亿元,同比增长66.4%;环比增长32.1%。同比增长主要系虎牙和YYLive直播用户的持续增长而带来直播收入增长、Bigo业绩并表带来。其中YY直播业务(包括YYLive和Hago)Q2录得收入28.63亿元,同比增长11.49%,环比增长11.53%。YYLive移动端MAU为3890万,同比增长3.73%;付费用户数为420万,同比增长20.00%,环比增长2.44%。公司其他业务Q2收入0.79亿元,3.73亿元,同比增长74.4%,环比增长25.7%,同比增长主要系虎牙和Bigo广告收入增长带来。

积极拥抱海外市场,变现有望开启多元化。YY持续探索多元变现手段,其产品矩阵较可比公司更为丰富,除了直播服务(YYLive、虎牙、BigoLive、Hago)外,还包括即时通讯appIMO和短视频appLikee等。目前Likee已经嵌入直播功能,IMO则同时嵌入了直播和短视频功能并将与Likee实现信息交换,YY旗下各产品有逐步打通的趋势,完整的生态闭环已初具雏形,各业务间的协同效应在未来有望得到继续放大。

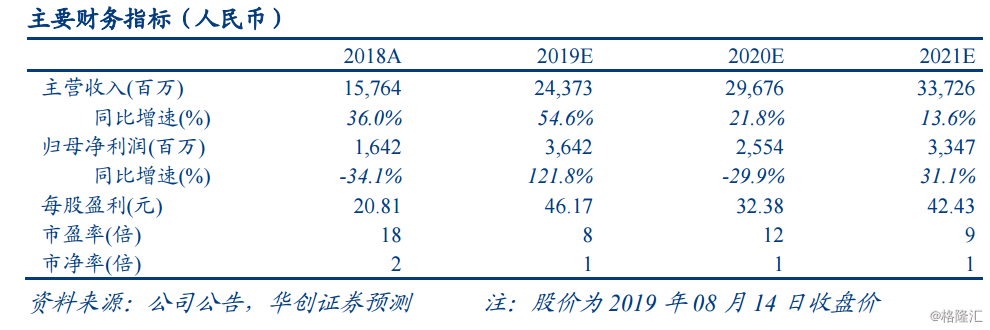

盈利预测、估值及投资评级。BIGO等海外平台付费率、ARPPU仍处于高速增长阶段,Likee等产品当前仍在输血状态,未来料将给矩阵内产品提供强力内容支撑。当前成本费用率仍较高,后期随着用户增长,货币化开始,海外业务有望优化。我们预计公司2019~2021年净利润为36.42/25.54/33.47亿(因外海业务早期投资较大,我们对估值进行调整,此前为44.26/30.23/39.61亿元),对应EPS46.17/32.38/42.43元,P/E8/12/9X。考虑到2019年利润包含26.5亿BIGO的长期投资公允价值变动收益,且收入处于高速增长期。我们以2020年可比公司陌陌P/E倍数10.89X,下调公司目标价:446人民币(63.49USD),维持“推荐”评级。

风险提示:政策监管风险、用户增速放缓风险、出海业绩不及预期风险、商业模式单一风险等。