下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长江证券

评级:买入

报告要点

事件描述

2019上半年公司实现营业收入200.63亿元,同比增长8.9%;股东应占核心净利润28.70亿元,同比增长17.3%;核心ROE为22.5%,同比持平;中期每股股息10港分,同比增加43%。

事件评论

业绩持续增长,盈利能力稳定。2019上半年实现营业收入200.63亿元,同比增长8.9%;股东应占核心净利润28.70亿元,同比增长17.3%。从收入结构来看,物业销售收入180亿元,同比增长3.6%,占收入比重同比下降4.58pct至89.9%,租金收入1.75亿元,同比增长207%,占收入比重同比提升0.56pct至0.87%,租金增长主要来自上海LCM置汇旭辉广场新的租金贡献。盈利能力方面,2019上半年公司核心ROE同比持平为22.5%,毛利率(经调整)34.5%,同比增长0.8pct,核心净利率14.3%,同比增长1pct,公司利润率提高主因盈利更高的楼盘交付、土地成本合理、融资成本低、改善质量及品牌而实现产品溢价。

销售增长,拿地审慎。2019上半年公司合同销售金额同比增长33.9%至884.4亿元,其中一二线及准二线占比90%,销售面积同比增长17.5%至508.8万平,平均售价17382元/平方米,同比增长13.5%。拿地方面,2019上半年公司收购土地规划总建面770万平,同比下降11.49%,总地价372.78亿元,同比下降29.67%,平均土地收购成本4848元/平方米,同比下降20.52%。2019上半年地销比42.15%,同比下降38.13pct,显示公司拿地审慎。2019下半年可售货值达2300亿元,其中一二线及准二线占比近89%,将有效保障全年销售目标完成。

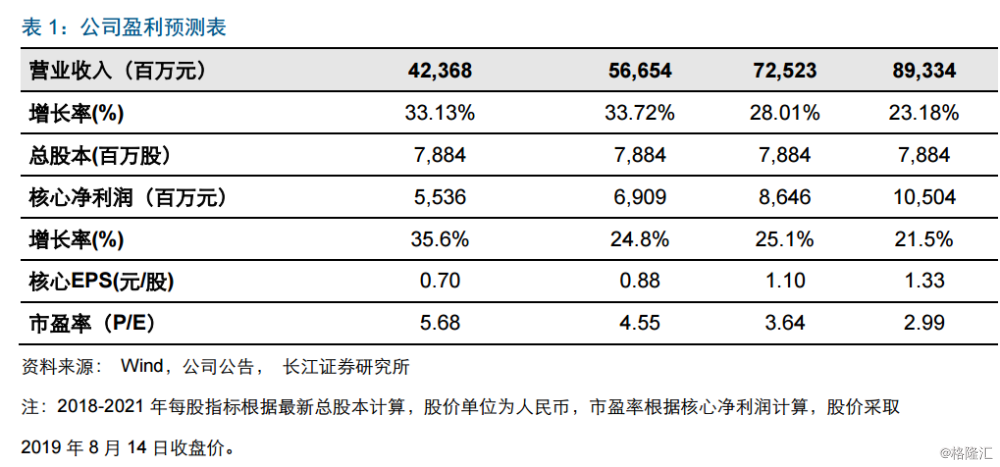

现金管控高效,净负债率微增但整体债务结构合理可控。2019上半年公司销售回款率高达95%,相比2018年末增长8pct,期末现金存量同比增长22%至543亿元,现金短债比为3.3倍,与2018年末持平,维持行业优秀水平。负债方面,2019上半年公司净负债率69.5%,相比2018年末提升2.3pct,加权融资成本5.9%,相比2018年末提升0.1pct,整体财务管理稳健,债务结构合理,风险可控。投资建议:盈利改善,土储丰沛,配置价值凸显。公司业绩持续增长,盈利能力改善,现金管控高效,财务结构稳健;截至2019年7月末总土储6300万平,总货值9800亿元,丰富土储将有效保障后续业绩增长持续性。预计公司2019-2021年核心净利润同比增速24.8%、25.1%、21.5%,核心EPS为0.88、1.10、1.33元(最新股本),对应当前股价PE为4.55、3.64、2.99倍,维持“买入”评级。

风险提示:

1.流动性环境或存不确定性;

2.公司下半年销售或存不确定性。