下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级::持有

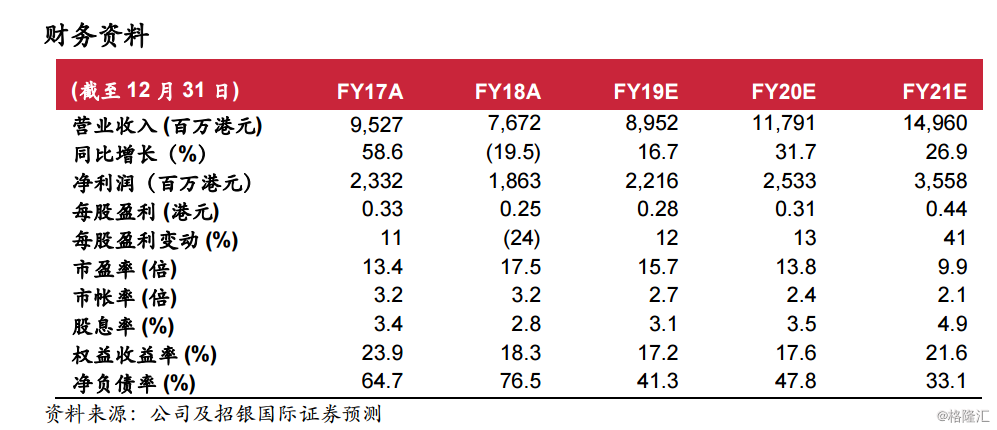

概要。我们组织了信义光能管理层中期业绩后路演。投资人对公司最感兴趣的问题分别是公司的产能扩张、毛利改善、以及光伏玻璃在四季度及2020年上半年的价格展望。对于全球新增光伏需求,管理层给予了非常积极的展望,并就信义光能的扩张策略及进一步巩固其成本领先优势的具体路径给予了明确说明。

积极的产能扩张反映需求前景看涨。信义光能在中期业绩发布会上宣布了2020年光伏玻璃有效产目标计划同比增长42.1%。管理层预计中国光伏装机需求在2019年季度集中释放将带来强劲的需求增长,同时海外光伏装机的快速扩张将支持公司在2020年上半年的产能释放。除跟随行业需求增长扩张以外,信义光能意图进一步扩大市场份额,这也解释了公司的有效产能增速远高于市场对于2020年全球新增装机15-20%的增速预期。我们认为管理层所设定的产量目标将于市场预期的上限相对应。

对目前价格表示满意。在目前光伏玻璃每平方米人民币26-27元价格基础上,公司的毛利率处于30%左右水平。除福莱特玻璃(6865.HK)以外,管理层认为目前的毛利较其它同业高10个百分点以上。这种毛利率优势主要来源于1)优异的能效,2)显著的规模效应,以及3)全方位的成本控制水平。随着广西投资的超白硅砂矿的投运,管理层预期公司未来的成本优势将进一步获得巩固。目前光伏玻璃行业正面临这硅砂价格上涨的压力,硅砂成本占公司玻璃成本的比重约15%。对沙矿的投入将有助于降低公司的硅砂成本约30%。基于产能增长及未来的成本下降带来显著的利润率提升预期,管理层对目前的玻璃价格标示满意,而同业则希望上调价格以转嫁成本。

2019-20年计划新增1吉瓦光伏装机。公司获得了470兆瓦级70兆瓦平价及竞价项目。平价项目大多数为地面电站,而竞价项目补贴强度仅为度电人民币2-3分。目前公司项目开发成本为人民币4元/瓦,管理层认为平价及竞价项目回报率方面并无差异,杠杆后股本回报率均在10%以上。管理层预期未来项目开发成本在2020/21年仍有10%左右的降本空间,成本降低将进一步提升项目的回报水平。

维持持有。我们对于公司的盈利预期及评级维持不变。目前我们认为资本市场对于信义光能的情绪正变得更加积极,主要源于两方面催化剂:1)对于四季度的价格预期展望乐观,以及2)2020年有望实现显著的出货量增长并实现进一步的成本优化。