下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

◆事件:公司发布2019年中期业绩公告,实现营业收入162.26亿港元,同比增长38%;实现归母净利润26.30亿港元,同比增长20%;受供股影响,EPS同比减少10%至0.43港元;中期股息每股13.0港仙。

◆三大板块齐头并进,汇率波动影响公司汇兑差额。公司环保能源、绿色环保和环保水务三大板块延续了2018年的高速发展态势,投运项目稳健运营,在建项目加速推进,共同助力公司营业收入维持高增长态势(营业收入方面,环保能源同比+53.13%至90.54亿港元,绿色环保同比+34.61%至42.41亿港元,环保水务同比+7.61%至24.85亿港元)。受到汇率波动影响,报告期内公司汇兑差额达-3.84亿港元。

◆市场拓展加速,在手垃圾焚烧处理产能突破10万吨/日。公司维持了强劲的市场开拓力度,报告期内共签署15个垃圾焚烧项目和1个补充协议,新增处理规模12000吨/日,叠加公司于2019年7月签署的黑龙江玉泉、河南南阳等5个垃圾焚烧项目(处理规模5250吨/日),公司总设计日处理生活垃圾规模已达104450吨/日;此外,公司平均吨垃圾发电量已超过400千瓦时,综合厂用电率维持在15%,在行业领先优势明显,龙头地位愈发稳固。公司始终坚持在科技创新方面的大力投入,2019年已批准科研投入人民币2亿元,报告期内共获得专利75项,旗下生态环境设计院(签署2个EPC项目)和分析检测中心(内外检测服务总金额超过240万元)均实现0的突破。

◆生态资源板块实现突破,全产业链协同发展可期。公司于2018年新成立的生态资源板块加速推进,报告期内通过注资4500万元获得山东趣享(专注于垃圾分类业务的科技型企业)90%股权,并先后签署钟祥(日清运量200吨)和玉溪(日转运量800吨)环卫一体化项目,成功实现突破。未来生态资源板块与环保能源和绿色环保板块的有机融合将助力公司打通固废全产业链,实现固废资源最大化利用和利润最大化获取。

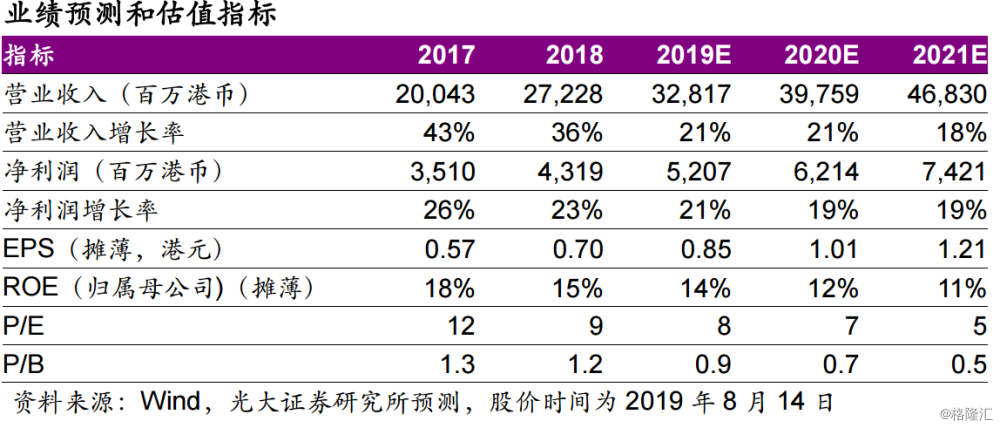

◆维持“买入”评级。我们维持原盈利预测,预计公司2019-21年净利润为52.07/62.14/74.21亿港元,对应2019-21年EPS为0.85/1.01/1.21港元,当前股价对应19年PE为8倍。公司作为固废行业龙头,项目储备丰富、现金充裕、增长动力强劲。在相对较弱的经济形势下,运营类资产确定性高,有望获得市场青睐,维持“买入”评级。

◆风险提示:项目进度不及预期,原材料价格波动,电价政策调整。