下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:美股情报社

美国政府债券市场的衰退警钟敲响,投资者再次涌向避险资产,推动全球负收益债券存量再创新高。

为什么全球负收益率债券越来越多?为什么负收益率债券还有人在买买买?

16万亿美元!全球负利率债券创历史记录

周三,重要的美国2年期和10年期国债出现倒挂,这是自2007年来首次。

下图中,3个月期、6个月期美国国债收益率收涨;2年期国债收益收跌至1.565%,而10年期收跌至1.561%。30年期债券收益率则直接跌至历史低点。英国、加拿大也加入2年和10年期国债收益率倒挂阵营。

过去1年整体债券收益率持续走低(趋势图)

作为市场的领先指标,此次2年-10年期美债倒挂被视作是经济衰退的前兆,表明投资者越来越担心美国和全球经济的放缓,并已经做好了心理准备。

瑞士信贷1978年的数据显示:

过去5次2年期与10年期倒挂最终导致了经济衰退。

衰退平均发生在2年期与10年期倒挂之后的22个月。

2年期与10年期倒挂后大约18个月,股市会走熊,并出现负回报。

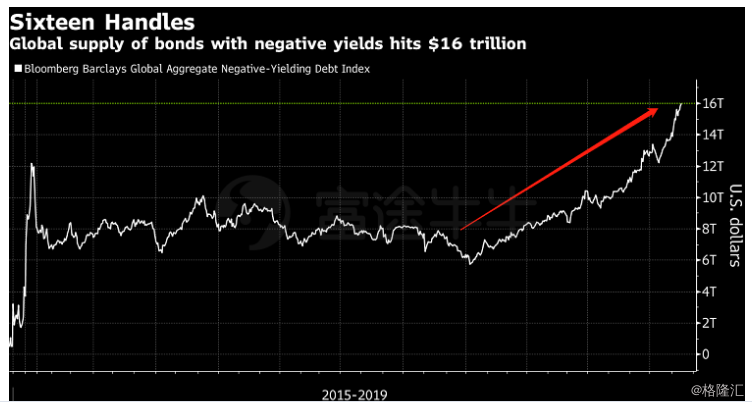

市场避险情绪激增,彭博巴克莱全球综合指数负收益率债券的规模达16万亿美元,创下历史记录,该指数涵盖了全球政府债券、企业债券和证券化债券。

彭博全球综合负利率债券规模达16万亿美元

为什么全球负收益率债券越来越多?

2016年4月,《金融时报》曾报道全球市场负利率债券规模总计接近7万亿美元;彭博社统计的今年年初全球负利率债券存量规模为9.3万亿美元,而上文提到最新的负利率债券存量规模已经增至16万亿美元,速度之快令人咋舌。

负收益率债券规模创记录,至少反映出两个问题:市场避险情绪增加,推动债券价格,挤压收益率空间;经济增长出现疲态,央行将启动宽松政策周期。

目前欧洲国家是负收益率债券的最大贡献方,其中瑞典、德国、芬兰和荷兰四国的负收益率债券占比分别高达91%、88%、84%和84%。

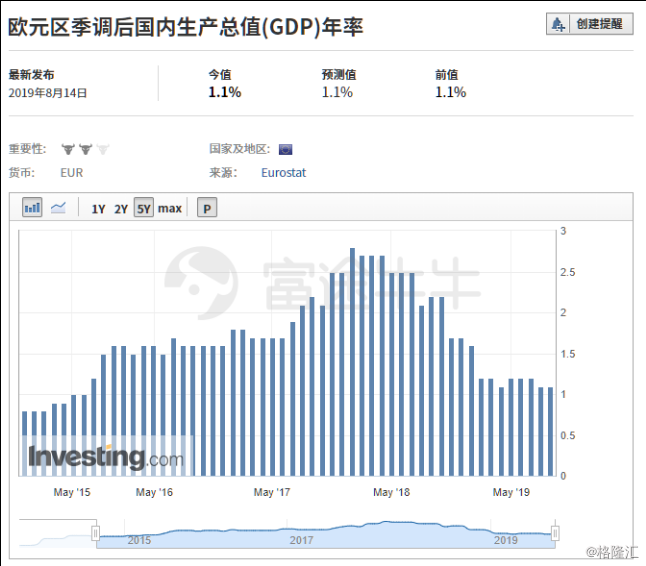

欧元区国家经济增长疲软,各国央行开启新一轮货币宽松政策是直接的原因。下图为欧元区GDP增长图,增速长期保持在3%以下,尤其2018年年以来增速急速下降,目前在1%左右。

周三,欧盟统计局称,欧元区19国第二季GDP较前季增长0.2%,较第一季0.4%的增幅有所放缓,较上年同期增长1.1%。

德国联邦统计局称,第二季GDP较前季下滑0.1%,较上年同期增0.4%。

观察人士指出,德国第三季经济有可能进一步萎缩。德国是欧元区最大的经济体,其经济出现萎缩,无疑为整个欧洲都蒙上了阴影,市场呼吁德国政府增加发债,为经济增长注入强心针。德国政府预测2019年全年GDP增长0.5%。

全球经济增长乏力,央行普遍启动降息周期,罕见的衰退信号(收益率曲线倒挂)在全球亮起,投资者纷纷涌入风险更低、收益率也在走低的国债,这是负收益率债券规模急速扩大的重要原因。

债券收益率为负,为什么还有人买?

理解这个问题,我们要先了解负利率债券的定义:

严格来说,如果利率低于0,即为负利率债券;宽泛来说,如果债券收益率低于该国央行基准利率即为负利率债券。

后者比较容易理解,前者通常会让很多人困惑:利率为负,没有利息就算了,还有侵蚀部分本金的风险,为什么会有人买?而且全球负利率债券规模还在持续创新高?

这是因为买入债券,除了利率收益之外,投资者还可以通过资本利得来实现收益——债券卖出价格高于入手时的成本,也可以获利。

卖出的价格>买入的价格,还是比较容易实现的,因为上面已经说了,收益率走低是市场对债券需求增加所致。那在市场避险需求仍在、甚至升温的情况下,就有机会以较高价格卖出手中的低/负利率债券,从而获得资本利得,抵消低/负利率对利息的负面影响。

债市受经济前景和市场情绪影响

另外,相对于固定存款来说,投资债券资金流动性更强,这也是其受欢迎原因之一。

花街观点

美债可能朝负利率方向发展的趋势,市场虽然担心、似乎也有了一些准备。

美联储前主席格林斯潘周二表示,没有什么能阻止美国加入全球债券负收益率的队伍。「债券市场存在国际套利行为,这有助于推低长期美国国债收益率」。

周三另一位前美联储主席耶伦表示,从历史上看,收益率整体走低、出现倒挂一直是预测经济衰退的指标,但这次可能不同。「除了市场对未来利率走势的预期外,还有许多因素在压低长期收益率」。当被问及美国是否正走向衰退时,耶伦说:「我认为答案很可能是否定的。我认为美国经济有足够的实力来避免这种情况发生,虽然现在衰退的可能性已超预期」。

此前美银的调查报告显示,约1/3的受访职业投资者认为,未来12个月可能出现全球经济衰退,创欧债危机以来的8年最高,他们对债市等固收类资产的看涨态度创2008年金融危机以来最高。因此,「做多美国国债」连续第三个月成为华尔街最热门的交易,这也意味着债券收益率可能会继续走低。