下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南

来源:华创债券论坛

摘要

周四,票交所官网发布《关于申报创设2019年第1期标准化票据的公告》,提出创设“标准化票据”,票交所创设的“标准化票据”是什么?首期标准化票据如何创设运作?“标准化票据”如何解决非标转标问题?对此来一一讨论。

1、标准化票据”是什么?

“标准化票据”是受益凭证,不是传统意义的票据。票交所在标准化票据简述中提到,标准化票据是“由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证”。

第一,标准化票据是一种受益凭证,等分化、可交易,所以标准化票据是标准化资产;第二,标准化票据的基础资产为票据,要求为承兑人等核心信用要素相似、期限相近;第三,标准化票据面向银行间市场,明确在票据市场或银行间债券市场交易流通,非银可参与的方向明确;第四,标准化票据由存托机构创设,且存托机构为票交所担任,未来创设主动权仍在票交所。

2、标准化票据如何创设?

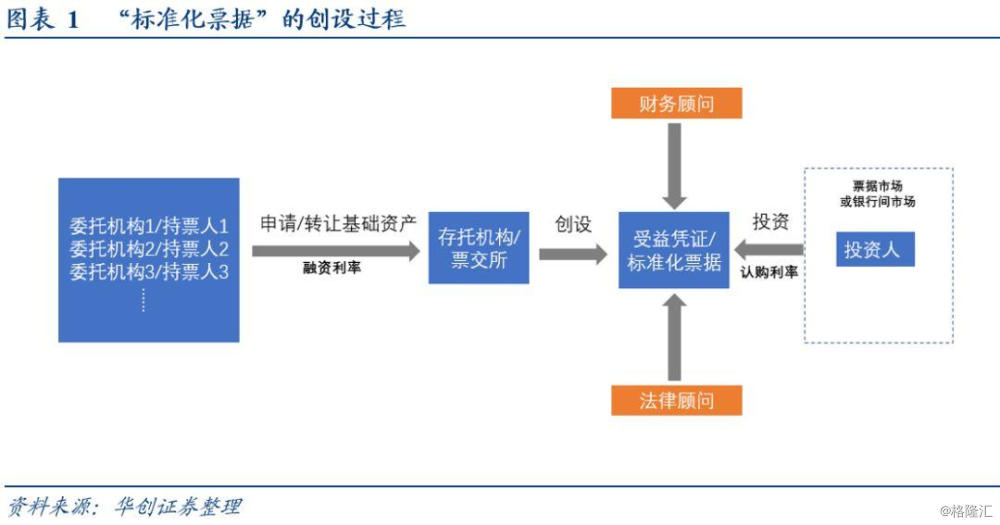

第一,票交所作为存托机构,发布创设公告,创设公告中即确定了:(1)有关要素(包括基础资产的类型和到期分布)、创设规模、标准化票据的期限、融资利率和认购利率;(2)参与主体,包括存托机构、委托机构、投资参与者、法律顾问和财务顾问;第二,创设的具体过程来看,票交所发布创设公告后:(1)持有符合基础资产条件的机构可以申报成为委托人;(2)在委托人确定之前的申报环节,票交所已经把申报的相应票据资产冻结;(3)票交所在确定哪些申请人可以成为委托机构,并确定基础资产清单后,即可组织标准化票据的申购;(4)足额认购即组织缴款,完成全部缴款后,票交所会将已申报资产权属转移至“首期标准化票据产品托管账户”;(5)完成权属转移后,票交所即“按照实际融资利率推算的融资金额”划转至各委托机构,创设成功。

3、“标准化票据”实现了票据的“非标转标”

票据的非标属性从何而来?票据属于信贷资产,票据以其信贷资产属性,属于非标资产;票据为何不能直接转为标准化资产?技术难点在于票据的“等分化”;本次“标准化票据”并未触碰传统票据“信贷属性”和是否可分的问题,而是以其为基础资产创设天然可分的“受益凭证”,解决了标准化问题。

4、未来可关注的几个问题

首先,作为基础资产的票据是否贴现至关重要,贴现人机构类型亦值得关注。票交所明确要“归集承兑人等核心信用要素相似”的票据,故虽然票交所不会对基础资产进行增信,但其基于相似信用要素归集的过程,本身可以避免一些易于混淆的成分,大大降低了市场投资者,尤其是较少参与票据市场的银行间非银金融机构的投资难度;未来,是否开放承兑未贴现票据为基础资产的标准化票据的创设,留有空间。其次,标准化票据资产的定价有待市场发现。未来标准化票据的融资利率确定或仍遵循参考同业存款的模式,但定价仍有待于投资者申购及交易过程中的发现。

对于债券市场的参与者而言,标准化票据的创设,沟通了票据市场和债券市场,未来“票债联动”或将实现,在新产品创设过程中和两个市场的联动过程中,或有新的投资机会的涌现,值得投资者关注与研究。

风险提示:产品成熟过程慢于预期

正文

一、“标准化票据”横空出世,票据“非标转标”破局

周四,票交所官网发布《关于申报创设2019年第1期标准化票据的公告》,提出创设“标准化票据”,且“标准化票据”是一种等分化、可交易的受益凭证,解决了讨论多时的票据“非标转标”问题。票交所创设的“标准化票据”是什么?首期标准化票据如何创设运作?“标准化票据”如何解决非标转标问题?对此来一一讨论。

(一)“标准化票据”是什么?

“标准化票据”是受益凭证,不是传统意义上的票据。票交所在标准化票据简述中提到,标准化票据是“由存托机构归集承兑人等核心信用要素相似、期限相近的票据,组建基础资产池,进行现金流重组后,以入池票据的兑付现金流为偿付支持而创设的面向银行间市场的等分化、可交易的受益凭证”。对此,有定义中有几点需要把握:

第一,标准化票据是一种受益凭证,等分化、可交易,所以标准化票据是标准化资产。资管新规“第十一条”对于“标准化债权类资产”的界定是,(1)等分化,可交易;(2)信息披露充分;(3)集中登记,独立托管;(4)公允定价,流动性机制完善;(5)在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。对于“标准化票据”而言,票交所强调其为等分化、可交易的受益凭证,并且在上清所登记托管,在票据市场或银行间债券市场交易流通,无疑满足了上述对于标准化资产的认定条件。

第二,标准化票据的基础资产为票据,要求为“承兑人等核心信用要素相似、期限相近”。(1)标准化票据的基础资产仅定义为票据,对承兑人要素有要求,但并未具体指明票据是否贴现,因此,尽管首期产品对于票据类型具体界定为承兑已贴现,但是不排除未来承兑未贴现票据亦可作为基础资产的可能性。(2)基础资产“信用要素相似、期限相近”的要求,有利于对产品进行现金流重组和标准化发行。

第三,标准化票据面向银行间市场,明确在票据市场或银行间债券市场交易流通,非银可参与的方向明确。此前,对于非银机构是否可参与票据市场存在争议。票交所成立后,允许非银类机构申请会员,如部分券商资管产品、券商自营等,但实际业务中,连接电票系统,参与交易的仍然主要是一些老的票据资管产品。标准化票据明确在票据市场或银行间债券市场流通,在票据市场的非银机构和银行间市场的非银机构,可以参与标准化票据的投资。

第四,标准化票据由存托机构创设,且存托机构由票交所担任,未来创设主动权仍在票交所。从标准化票据创设的整个过程和参与机构来看,票交所作为存托机构,基本主导了以哪家或者哪类银行承兑的、何种类型的票据作为基础资产的存托凭证,所以口径的把控和主导权仍在于票交所。

(二)标准化票据如何创设?

综合票交所关于标准化票据的简述和首期标准化票据的要素、主体及申报过程,可以将标准化票据的创设过程大致分为:

第一,票交所作为存托机构,发布创设公告,创设公告中即确定了:

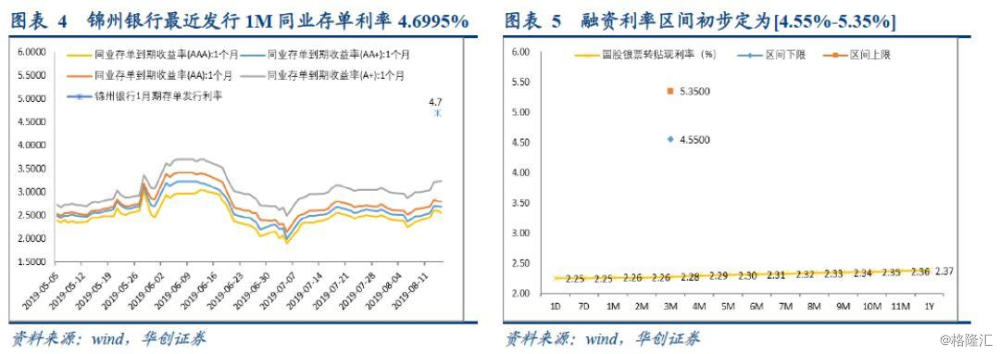

(1)有关要素,包括基础资产的类型和到期分布,首期标准化票据的基础资产为锦州银行承兑的已贴现商业汇票,到期日分布在2019年11月14日-11月19日之间;创设规模,首期标准化票据的创设规模为不超过5亿元人民币(具体金额根据实际申报情况确定);标准化票据的期限,首期标准化票据的期限为自正式创设之日起3个月(以申购公告内容为准);融资利率,所谓融资利率为持票人通过转让基础资产获得融资的成本,首期区间初步定为[4.55%-5.35%]。而“实际根据标准化票据认购利率推算确定”意味着将按照实际认购标准化票据的认购利率来到推出实际转让基础资产的融资利率;而认购利率将按照市场市场化方式确定。

(2)参与主体,其中最重要的之一是存托机构,确定由票交所担任,并且票交所明确“不承担任何与产品相关的兑付责任、担保责任”,即不为基础资产提供增信担保等;委托机构,持有符合要求的基础资产,并且成功申报;标准化票据的投资人可以为票据市场和银行间债券市场的参与者,但首期标准化票据明确将投资者限定为了票据市场参与者;其他,法律顾问和财务顾问由符合相应资质的机构担任,首期财务顾问由国泰君安证券股份有限公司担任,法律顾问由锦天城律师事务所担任。

第二,创设的具体过程来看,票交所发布创设公告后:

(1)持有符合基础资产条件的机构可以申报成为委托人,首期中还规定,超过创设规模5个亿时,票交所会对申报机构进行筛选,筛选的标准除“中小金融机构持票人优先”外,遵循量大有限,其后时间有限的规则,以确定最终的委托人

(2)在尚未确认最终委托人之前的申报环节,票交所已经把申报的相应票据资产冻结。目前,票据已经实现了线上电子化交易,使票交所冻结票据资产成为可能。票交所自2016年底设立后,票据市场基础设施建立,2017年7月央行明确部署要在2018年10月实现“纸电融合”,即纸电票据交易融合,2018年10月1日至5日,票交所顺利完成纸电融合,实现电子化交易、线上交易,既减少了交易成本,增加了透明度,也使得票交所推动标准化票据创设成为可能。

(3)票交所在确定哪些申请人可以成为委托机构,并确定基础资产清单后,即可组织标准化票据的申购。从申购的市场来看,首期票据限定了面向票据市场参与者,如上文所述,目前票据市场参与者以银行类金融机构为主,也有部分非银机构为票交所会员,未来银行债券市场参与者亦可能成为标准化票据的投资者;从申购方式来看,首期标准化票据以券商为财务顾问,进行“簿记建档”的方式进行申购。

(4)标准化票据未足额认购即为申购失败,足额认购即组织缴款,完成全部缴款后,票交所会将已申报资产权属转移至“首期标准化票据产品托管账户”。而上文也提到,标准化票据在上清所托管登记,故托管账户理论上应该为在上清所开立的非法人户。

(5)完成权属转移后,票交所即“按照实际融资利率推算的融资金额”划转至各委托机构,创设成功。至此,标准化票据正式创设,而标准化票据的期限也从此时开始计算,首期为3个月。

以上即为本次票交所公布“标准化票据”创设的基本流程和首期中的要素规定,可见标准化票据类似于ABS的创设过程,以兑付现金流为偿付支持;但主要不同点之一在于其规定票交所为唯一的存托机构,整个过程基本由票交所主导完成。

(三)“标准化票据”实现了票据的“非标转标”

票据的非标属性从何而来?首先,票据属于信贷资产。根据央行公布《贷款通则》第九条规定,“票据贴现,系指贷款人以购买借款人未到期商业票据的方式发放的贷款”,故票据贴现属于信贷资产,票据业务具有信贷业务属性;其次,根据《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》第一条的规定,“非标准化债权资产是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托资产、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等”。故票据以其信贷资产属性,属于非标资产。

票据为何不能直接转为标准化资产?除票据的“信贷资产”属性外,技术难点在于票据的“等分化”。上文提及的资管新规中关于标准化资产的认定条件中,随着票交所的建立和运行,票据已经满足其中(2)、(3)、(4)、(5)的标准化要求,但“等分化”难以解决。“等分化”主要在于票据权利是否可以等分化的问题,票据是严格遵循“权券结合”要求的典型设权证券,票据权力可否等分存在法律争议和实务操作等问题,

此前,监管也曾就“票据等分化”问题进行调研。央行2019年2月15日曾向商业银行下发调研提纲,征求修订《电子商业汇票业务管理办法》意见,调研提纲第二项“关于拟新增条款”中,涉及票据拆分。可见监管对于票据非标转标的问题早已关注。

本次“标准化票据”并未触碰票据是否可分的问题,而是以其为基础资产创设了天然可分的“受益凭证”,解决了标准化问题。所以,“标准化票据”并非将传统票据直接标准化,而是以票据为基础资产,创设出标准化的资产形式,从而也解决了非银参与票据投资的问题。

(四)未来可关注的几个问题

第一期标准化票据即将创设,未来关于标准化票据和非银参与投资,有几个问题需要关注:

1、作为基础资产的票据是否贴现至关重要

首期标准化票据中,已经明确基础资产为“锦州银行承兑的已贴现商业汇票”,即基础资产为承兑已贴现票据。对于承兑已贴现票据而言,虽然承兑人为锦州银行,但标准化票据的委托人,即作为已承兑贴现票据的持有银行业金融机构,其本身即为票据的贴现人或之一。所以票据不仅包含承兑人(锦州银行)的信用,作为贴现人或之一的委托人,同样具有偿付义务,故已经大大增加了票据的信用。

同样是承兑已贴现票据,由银行机构贴现和由财务公司贴现,信用资质存在极大差异。由于财务公司同样作为银行业金融机构,同样可以办理贴现业务,但财务公司信用资质通常弱于银行,由其贴现的票据和由银行贴现的票据在票据市场的认可度存在很多不同。

未来,是否开放承兑未贴现票据为基础资产的标准化票据的创设,票交所留有空间。虽然,首期创设的标准化票据中已经明确为承兑已贴现票据,但简述部分并没有明确的要求未来创设的标准化票据产品一定是已贴现票据。而对于票据市场而言,大量未贴现票据存在与于表外,而这些资产本身欠缺流动性,是未来可以盘活的重要组成部分。但是,承兑未贴现意味着票据持有人为企业,如何参与标准化票据的创设,仍有待明确。

考虑到,在标准化票据的创设过程中,票交所明确要“归集承兑人等核心信用要素相似”的票据,故虽然票交所不会对基础资产进行增信,但其基于相似信用要素归集的过程,本身可以避免一些易于混淆的成分,大大降低了市场投资者,尤其是较少参与票据市场的银行间非银金融机构的投资难度。

2、标准化票据资产的定价有待市场发现

首期标准化票据对于融资利率区间初步定为[4.55%-5.35%],锦州银行最近一期公告发行的同业存单为8月14日发行的一月期同业存单,参考收益率为4.6995%,与区间水平相似,票交所明确此区间参考了同业存单利率水平。但同业存单在没有增信的情况下仅反映的是承兑行(锦州银行)自身的信用状况,而承兑已贴现票据除了反映承兑人信用资质,还同时叠加了其他商业银行作为贴现人共同的信用资质,二者信用资质不尽相同。考虑到7月份以来,票据转贴现市场的火爆,转贴现利率压至历史性低位水平,国股行3M期转贴现利率曲线更是低至2.26%,因此若对于国股行为主的委托机构而言,其首期标准化票据的融资利率实际偏高;而对于投资者而言,若首期基础资产以国股行贴现票据为主,则将具有较高的投资价值。当然,具体的融资利率和认购利率还有待于投资者申购及交易过程中的发现。

此外,未来标准化票据的信息披露,例如其基础资产池的底层状况等,也将决定市场投资者的认购热情和市场参与的广度和深度。

3、初期或着眼于中小银行流动性,长期有利于“票债联动”

鉴于票交所掌握创设标准化票据的主导权,而票交所对标准化票据设立的初衷描述为“加大对中小金融机构流动性支持”,故短期内标准化票据的设立或仍将着眼于为中小银行的流动性支持。未来伴随标准化票据市场的不断发展,产品种类或将不断丰富,不同基础资产类型的标准化票据或将逐步推出。

对于债券市场的参与者而言,标准化票据的创设,沟通了票据市场和债券市场,未来“票债联动”或将实现,在新产品创设过程中和两个市场的联动过程中,或有新的投资机会的涌现,值得投资者关注与研究。