下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:领遇

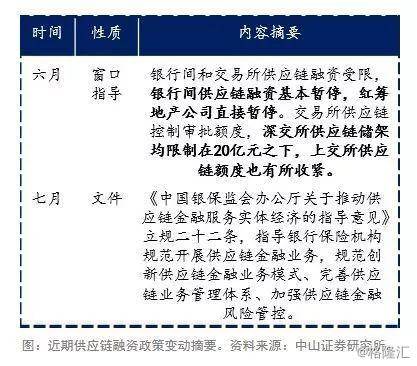

8月12日,有消息称,部分地方监管部门已收到银保监会下发的《关于开展2019年银行机构房地产业务专项检查的通知》,监管将展开房地产贷款业务专项检查。 据悉,此次监管将重点检查32个城市的银行在四大领域的房地产业务,包括开发性贷款和土地储备贷款、个人住房贷款、经营性物业贷款管理等,部分城市已入场开展检查。过去,房地产融资主要依赖银行提供的各项贷款,如今各项措施出台,严控银行资金流向房地产行业的规模。

2019上半年,房地产销售延续降温趋势,1-6月全国商品房销售面积75786万平米,同比下降1.8%。

随着因城施策的逐步贯彻实施,不同城市能级市场分化愈加显著:一线、核心二线城市及都市圈周边城市积压的观望购房需求逐渐释放,销售仍将保持稳中有升。而其他三四线城市由于此前热潮所消耗的购买力尚未恢复,加之棚改货币化安置逐步退潮,购买力局限也将导致部分城市的销售面积持续下行,而这部分势必拖累整体销售同比继续下行。

今年二季度以来,地产管控政策整体不断从严,而当下货币传导效率虽有所抬升,但购房抬高居民中长期贷款挤占居民可支配收入,居民消费仍不乐观,因此预计今年下半年地产调控仍将维持紧缩,直至货币传导疏通、消费企稳。

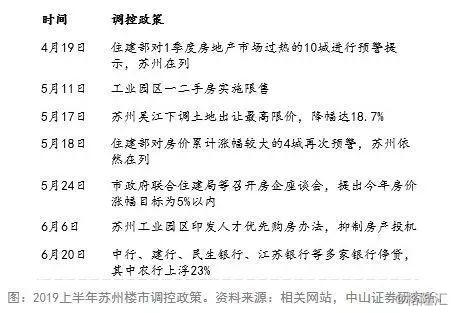

2019年4月政治局会议提到 “落实好一城一策”,7月政治局会议提出落实地产“长效管理机制”。从调控地图上可以看到,今年以来,诸多城市对楼市政策进行微调,并未出现完全放松或收紧的趋势,更多的是根据地方市场动态进行稳预期、控房价,过冷则定向宽松,过热则定向抑制。以苏州为例,今年上半年苏州楼市持续火爆,遭住建部两次点名,因此密集出台调控措施,抑制楼市过热。

随着融资端收紧,房地产行业普遍降温,下半年,各融资渠道的输血能力能否支撑房地产行业回暖?

融资杠杆

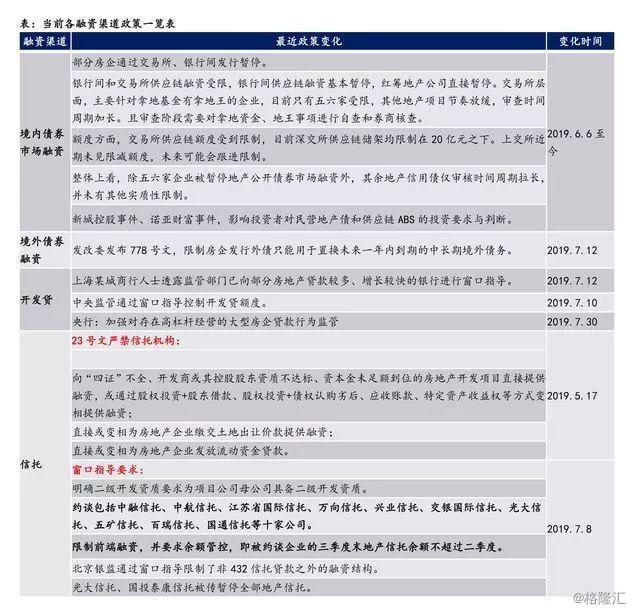

当前各融资渠道政策一览。

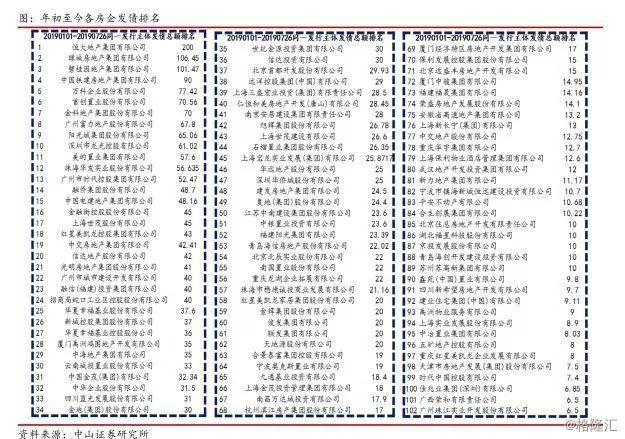

下半年企业融资压力较大,融资成本相对稳定。下半年地产固收产品将迎来一波较高的集中到期,7-12月预计将有超过4000亿元的地产债券、ABS到期。与此同时,地产信托业将在下半年迎来2997.15亿元到期。考虑日渐收紧的融资政策,地产公司特别是中低信用评级主体的偿债压力较大。

从融资成本上看,大部分产品的融资成本并没有出现边际上的增加。整体地产融资的市场预期成本保持相对稳定。

地产资产证券化发行解析

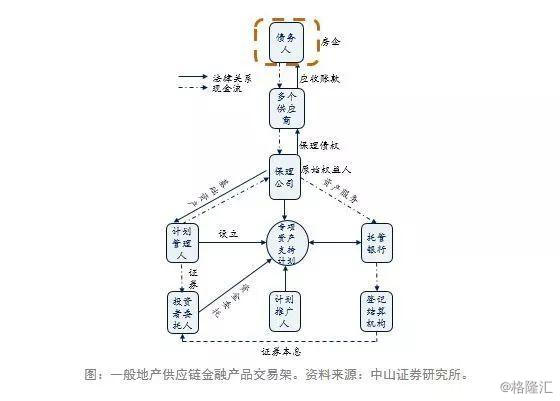

近年来,资产证券化产品与供给侧改革所结合,受监管层鼓励。地产资产支持证券作为盘活资产、培育住房租赁市场的重要融资方式,监管层总体持鼓励态度。同时加之以地产融资全面收紧,开发贷,公司债,股票市场以及信托非标等非标传统融资渠道受限的情况下,地产ABS产品发行迎来迅猛的增长。

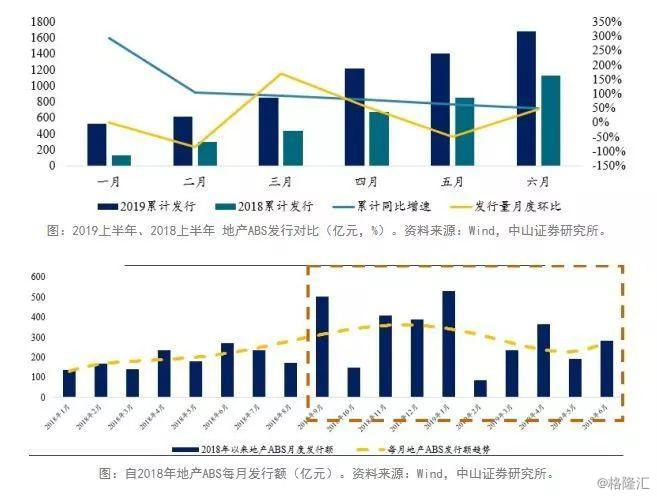

2019年1至6月发行资产证券化产品发行约1500亿,较2018年同期增长约500亿元,月度累计同比增速未低于50%。

从每月发行额来看发行量呈现前多后少态势,在5月密集出台地产融资收紧政策后发行金额月度环比增速出现回调。但发行量较去年同期仍有显著提高。

近年来,监管层对地产ABS发行总体持鼓励态度,出台多项政策支持(见下表)。在2018年上半年明确ABS不适用资管新规,鼓励支持住房租赁ABS以及REITs试点的政策加持下,ABS发行量显著增长,2018年全年发行约3000亿,2019年上半年发行约1600亿。在房地产融资整体收紧的情况下,ABS成为房企融资的重要补充。

值得注意的是2019年4-5月连续出台地产调控政策,ABS发行审批情况均受到影响。

在地产融资逐渐收紧的大环境下,ABS项目发行数量呈逐年增长趋势,但审批用时显现出变长趋势。

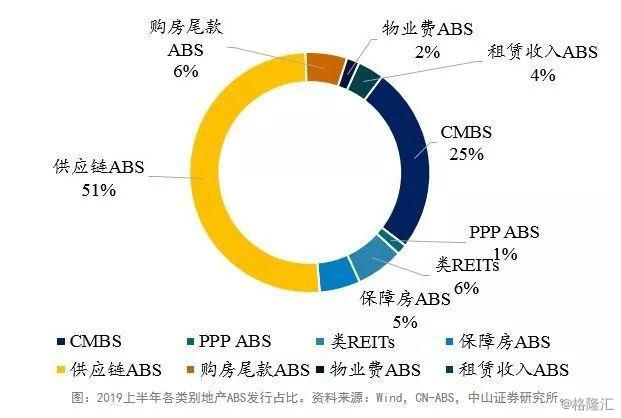

从类型上来看, 2019年上半年新发ABS中供应链ABS发行金额超过750亿,占近半年发行金额50%以上,成为新晋发行主力。第二大类别为CMBS,发行约375亿元,约占25%。PPP ABS作为新产品类型发行占比最小,约占1% 。

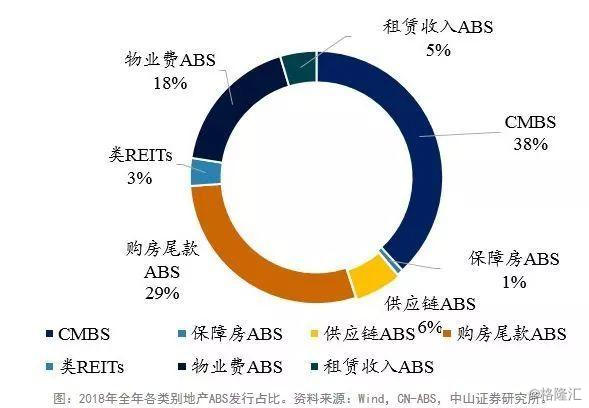

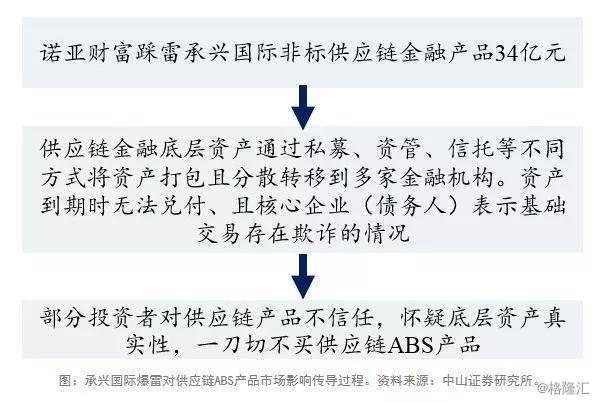

与2018年地产ABS发行情况对比来看,购房尾款ABS,物业费ABS以及CMBS等较为传统的地产ABS产品发行金额占比有所下滑。其中物业费ABS在2019年4月发布的《资产证券化监管问答(三)》中被叫停,发行金额占比从2018年的18%骤降至2%,下降16个百分点。供应链ABS发行占比受政策利好影响从6%猛增至51%,但值得注意的是供应链金融产品受承兴控股爆雷拖累在7月发行遇冷。同受政策鼓励的保障房ABS,类REITs产品已有所增加。未来受政策鼓励的底层资产清晰,现金流稳定,有实质抵押的ABS发行可期。

供应链ABS发行本月受承兴国际爆雷拖累。供应链ABS产品在一季度的发行放量后,在最近受政策影响,同时叠加诺亚财富踩雷承兴国际34亿元非标供应链金融产品不良影响,发行遇冷。7月发行供应链ABS金额仅约30亿,环比增速约为-82%。市场对于承兴国际爆雷事件反应强烈,表现出对于供应链金融产品之不信任。

地产债二级市场回顾

包商事件叠加地产融资收紧,6月起利差走势出现分化。

二级市场方面,去年10月份以来,各等级地产债信用利差均持续收窄,幅度超过50BP。但6月以后,中低等级债券与高等级债券利差走势明显分化,AA+及AA主体信用利差迅速反转走阔,AAA主体信用利差则由收窄趋势变为平稳运行。我们认为,地产债利差走势在近两月出现显著变化的原因有三点:第一,受到包商事件影响,非银机构为维持流动性,容易选择卖出流动性较强的地产债;第二,正源、新城、颐和、福星、天房等公司受个别事件影响,利差迅速走阔,带动整体利差走势向上;第三,五月份以来地产行业融资政策全面趋紧,调控逐步升级,对市场预期和风险偏好造成影响。

地产境外债市场回顾

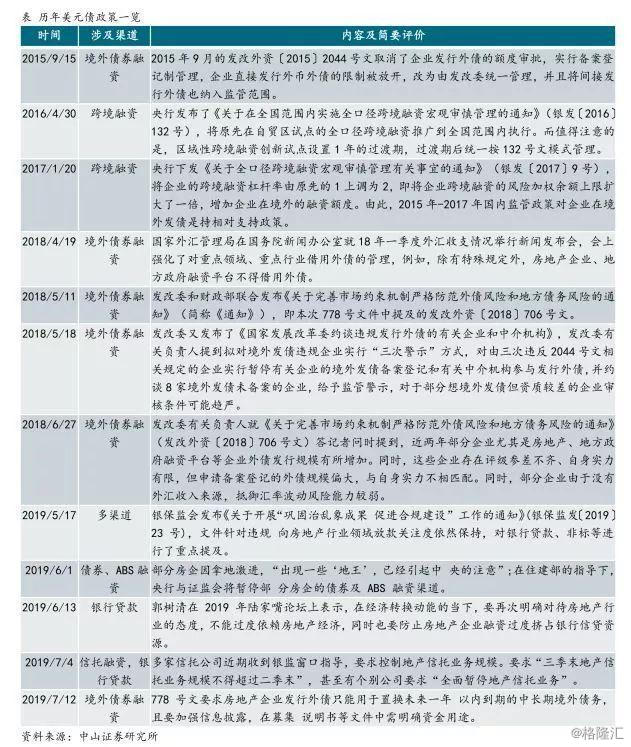

发改委778号文件进一步收紧对地产美元债限制。2019年7月12日,国家发展改革委办公厅发布了《关于对房地产企业发行外债申请备案登记有关要求的通知》。通知中强调,房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务;要求在外债备案登记申请材料中列明拟置换境外债务的详细信息等。

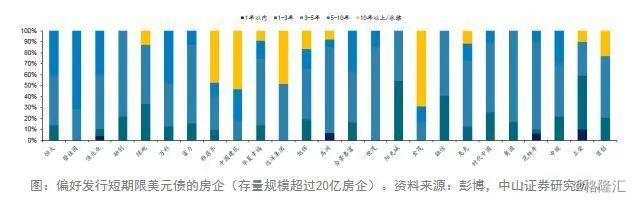

上半年美元债发行放量,发行成本上升。受制于近年来境内债发行的限制,2019年上半年的境内地产债缩量同时,房企美元债发行有所放量,相较于2018上半年,2019上半年内地房地产境外债发行规模累计同比为22%。同时境外债的发行成本自2017年以来呈波动上升趋势,反映出目前房企资金链紧张的现状。

778号文件规定境外美元债所筹资金只能用于置换未来一年之内到期的中长期债券,这意味着近期发行过中短期限美元债的房企,在债券到期后只能通过自有资金或国内举债偿还境外债务,而不能通过境外续债的方式维持境外债务规模,这将会对之前发行中短期限美元债较多的房企资金链构成较大的压力。3年之内的美元债为短期限债券,则正荣、阳光城、绿地等房企偏好发行3年期以内美元债,由于不能使用美元债对债务进行续接,需关注后续房企自身的还款能力。

地产信托及开发贷

近年来对地产信托的监管逐渐加强。

从2003年至今,地产信托的监管政策整体上是趋于加强的,并在宏观上对货币政策和地产调控政策进行配合,防止资金违规流向地产开发。总体上看,稳定房地产市场是政策主基调,房地产融资端,尤其是前融等阶段融资是重点收紧对象。从监管思路上看,政策针对的是高风险、高杠杆等房企融资乱象问题,其目的是引导房地产信托健康发展,并不是打压通过信托渠道合规的地产融资,也并未一刀切停止地产信托发行。

近年来,地产信托因其交易架构灵活和投资限制相对少,成为房地产公司进行扩张和前端融资的重要手段。截止到2019年一季度,地产信托余额规模达到2.81万亿元,占整体资金信托余额的14.75%。一季度地产信托新增规模即达到2609.59亿元,占一季度新增整体紫金信托的比例达到19.16%,相比于2018年全年新增占比提高了5.97pct。

在规模放量的同时,地产信托的平均年化收益率也从年初的7.76%上升到7月初的8.34%,整体上信托量增价涨的局面,也反映了年初至今房企对信托融资的大量需求。目前,23号文已经正式实施,对信托开发贷的“二级资质”要求也收紧到项目公司母公司必须具备二级资质。预计未来信托政策收紧的趋势将进一步持续。

窗口指导要求地产信托存量规模不增,下半年可投放额度收缩。

当前地产信托的窗口指导,要求大部分公司三季度末的地产信托规模不超过二季度末规模,因此,我们统计各个信托公司三季度预计到期的地产集合信托规模,用以测算这些信托公司三季度可以投放的地产集合信托规模上限。

目前的地产融资(特别是地产信托)收紧形势下,信托公司三季度到期的地产信托规模,意味着三季度可以投放的规模。渠道和额度稀缺性大大提升,共有49家信托公司三季度有投放额度。

经统计,三季度共有1669.9亿元地产信托到期,按照目前的监管要求,三季度整个地产信托的投放额度上限在1700亿元左右(不考虑通道类项目)。

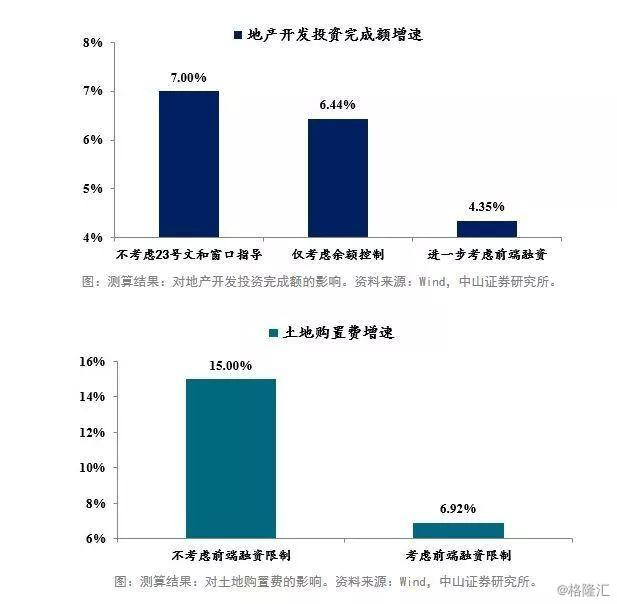

信托收紧对下半年地产投资增速的影响有限。从对地产投资增速来看,信托新政或将导致全年地产投资增速下降约2.65个百分点。

对企业的建议

在银行贷款额度收紧,非标融资额度收缩的大背景下,债券作为信用类产品,不占用抵质押资源,维持存量债券规模对地产企业的现金流具有至关重要的意义。

•应充分利用债券申报额度,实现存量债券最大化规模留存,甚至实现部分增量债券规模。

•具体在产品方面,面对更加不确定的发行环境,应积极申报交易所公开/非公开债券,通过新发行债券置换到期、回售债券。

•关注存续债券二级转售工作,通过二级转售最大化维持存量债券额度。

•若存在长租项目用途,应积极申报交易所长租公司债。

•若符合发改委优质企业债发行条件,且存在棚改、保障房等政策类项目用途,应积极申报企业债,实现债券规模扩增。