下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、美股爆跪

8月14日,美股一夜暴跌超过5500美元,折合3.9万元人民币。具体而言,道指跌超800点,跌幅3.05%报25479.42点;纳指跌3.02%报7773.94点;标普500指数跌2.93%报2840.60点。

其中,以科技股为代表的权重股重挫,FAANG悉数大跌,脸书和奈飞跌超4%,亚马逊跌逾3%,苹果和谷歌跌近3%;微软跌约3%,特斯拉跌幅6.54%;芯片股AMD、意法半导体跌超5%,英伟达、台积电等跌逾3%。

另外,银行股也集体下挫,德银跌7%,花旗跌超5%,美国银行、富国银行、小摩、高盛跌超4%,大摩跌超3%。巴老爷子重仓了银行股,损失不小。

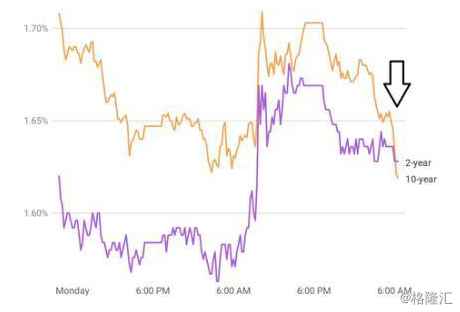

而诱发股市暴跌的原因是,美国2年期和10年期国债收益率曲线自2007年来首次出现倒挂,发出美国经济陷入衰退的信号。昨日,加拿大也是,两年期国债收益率高出十年期国债收益率19.73个基点(一个基点为0.01%),这种倒挂程度为该国1990年以来最深!

国债收益率倒挂,特别是3月期与10年期,2年期与10年期,是经济全面衰退的预警信号。虽然此次倒挂不意味着美国经济会衰退,但纵观美国历史,尤其是美国1990年,2001年和2008年的经济衰退/危机前,均出现了3个月与10年期美国国债收益率倒挂的情况。

3月22日,美国3月期国债收益率与10年期挂断,美股市场波动加剧,但没有单边大幅杀跌。但这次3月期与10年、2年期与10年期国债收益率同时倒挂,市场不可能再视而不见,市场投了票。

此外,欧洲股市昨晚也集体遭遇“血洗”。德国DAX指数跌2.13%,至4个月低位;法国CAC40指数跌2.08%;英国富时100指数跌1.45%。

一方面,受到美国股市重挫的影响;另一方面,德国作为欧洲经济的“火车头”也熄火了,给欧洲经济敲响了警钟。

8月14日,德国联邦统计局公布的最新GDP数据显示,今年二季度德国未经季节因素调整的GDP同比增速为0,调整后同比增长0.4%。去除价格变动和季节因素影响后,德国今年二季度实际GDP较一季度减少0.1%。而今年一季度的GDP与前一季度相比尚有0.4%的增长。

其中,德国工业产出环比下降1.9%,为2012/13年欧元区债务危机期间出现的上一次技术衰退以来最大的季度环比降幅。

GDP增长的收缩,标志着德国经济十年扩张的结束。自2008/9年经济衰退结束以来,德国经济每季度环比平均增长0.5%,在过去40个季度中有35个季度实现了增长。然而,自2018年第三季度以来,德国经济实际上一直处于停滞状态,季度GDP增长率平均为0%。

对美股敏感的特朗普坐不住了。今天凌晨,特朗普已经连续在自己的社交账号上发帖,一边“一如既往”地鼓吹美国经济形势一片大好,一边又开始指责起美联储、还有德国,是导致股市下跌的罪魁祸首……

总之,不管是经济,还是股市,给全球投资者蒙上了阴影。

二、A股会如何演化?

今日,A股开盘遭遇恐慌,三大指数开盘均跌2%左右。不过,A股却低开却高走,最终走出“独立日”行情,实属不易。截止收盘,创业板指数涨超1%。

近期以来,A股跌跌撞撞,一会翻云覆雨,一会艳阳高照。那么未来,A股是继续“独立”,昂首向上,还是拾级而下,再创新低呢?

这需要回到宏观经济基本面上来。

昨日,中国国家统计局发布了7月份的主要经济数据。供给侧方面,7月工业增加值增速4.8%,预期5.8%,前值6.3%。规模以上工业增加值同比增4.8%,前值6.3%,环比下滑1.5%。

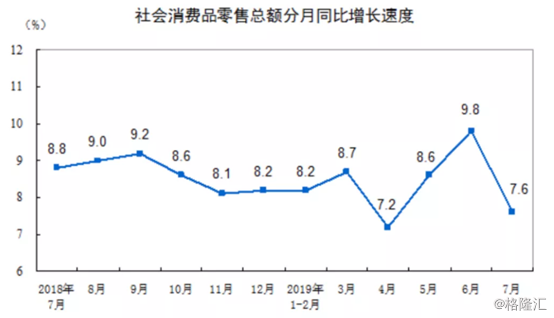

需求侧,6月在短暂脉冲之后,7月的消费增速快速回落至7.6%,1-7月累计的消费增速8.3%,比1-6月的8.4%回落0.1个百分点。6月消费快速反弹没有持续,看来确实是上个月汽车销售在抢跑。

1-7月的固定资产投资同比增速为5.7%,环比1-6月回落0.1%。与制造业投资密切相关的民间投资回落0.3%至5.4%。

全国房地产开发投资完成额1-7月同比增速10.6%,比前6个月回落0.3%;同期,房屋新开工面积同比增9.5%,增速比1-6月回落0.6%;房地产开发企业到位资金同比增7.0%,增速比前6个月回落0.2%。制造业投资增3.3%,增速继续回升0.3%。制造业投资继续边际改善。

基础设施投资增3.8%,增速比1-6月回落0.3%。显示基建在7月对经济增长的边际贡献开始转负,“基建托底”的作用未达预期。

尤其要注意的是,以往经济增长稳定器——地产夜壶,从近期的种种动作来看,高层保持了非常强大的战略定力。

一方面,销售端,继续高压。

7月份,苏州、洛阳、呼和浩特、大连、合肥等多个城市因房价涨幅靠前,再次遭遇政府升级调控。此外,河南开封取消限售被叫停,成都、大连等地的房贷款利率出现回升。

监管方面日益趋严。日前,中信银行因违规发放房地产开发贷款等13项违法违规行为,被合计罚没2223.7万元,为2019年以来银行业罚单的最高值。

与中信银行同领罚单的还有邮储银行,因未按监管要求对代理营业机构进行考核、劳务派遣工违规担任综合柜员、员工信息管理不到位、未按规定开展审计工作等原因,被罚140万元。

银行被罚,这释放的信号很清晰……

另一方面,针对房企融资端动手了。

今年7月6日,银保监会发布消息,针对近期部分房地产信托业务增速过快、增量过大的信托公司,开展了约谈警示,要求这些信托公司控制业务增速,提高风险管控水平。

信托产品近两年投向房地产的规模和比重持续上升,而信托在去通道监管下规模有所萎缩。房地产占信托产品的比例从2017年初占比8.4%一路上升到2019年一季度的14.8%,今年三四季度房地产融资到期压力较大,预计房地产类信托净融资也可能面临压力。

此外,7月12日,《关于对房地产企业发行外债申请备案登记有关要求的通知》发布,为房企外债发行戴上了“紧箍咒”,规定房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务,同时发行和申请外债要做好披露,制定总体计划。

通过销售端、融资端的围堵,房地产投资增速三四季度大概率会继续下行,将使经济增长承压。不过,我们也会加大经济“逆周期”调节,通过改革和财政支出释放增长动力。此外,货币政策边际上应该会有动作,不排除降准,甚至降息,不过现在还不是时候!

总体来说,摁住房地产这把夜壶,将让经济承压,虽然政策工具箱还有很多宝贝,可以对冲,但大概率不能阻止惯性下行。从7月的金融与经济数据就可看出,此前市场预期的经济企稳的设想已经落空。

这样来看,未来中期时间内(季度维度),A股将走出震荡,拾级而下的概率更大。并且随着美国经济衰退的进一步表现,美股是崩不住的。如果美股开启单边下行,也将对A股产生不小的冲击。

三、结语

全球不少国家已经开启经济衰退的周期,货币政策上频频拿出降息的大招,包括俄罗斯、印度、新西兰、菲律宾、泰国、澳大利亚等等。

全球经济,存齿相依。特别是美国还不断在全球挑起贸易争端,为未来全球经济的增长更是增添了诸多不确定性。而我们这个阶段要做的是,多储备现金,为未来可能的严冬做好安全准备。

而A股,虽然大盘点位不高,整体估值也不高,但还远没有到大规模进场抄底的时候。耐心一点,未来会有“黄金坑”让你来捡漏!