下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方振 董广阳 于芝欢

来源:华创食饮

主要观点

事项

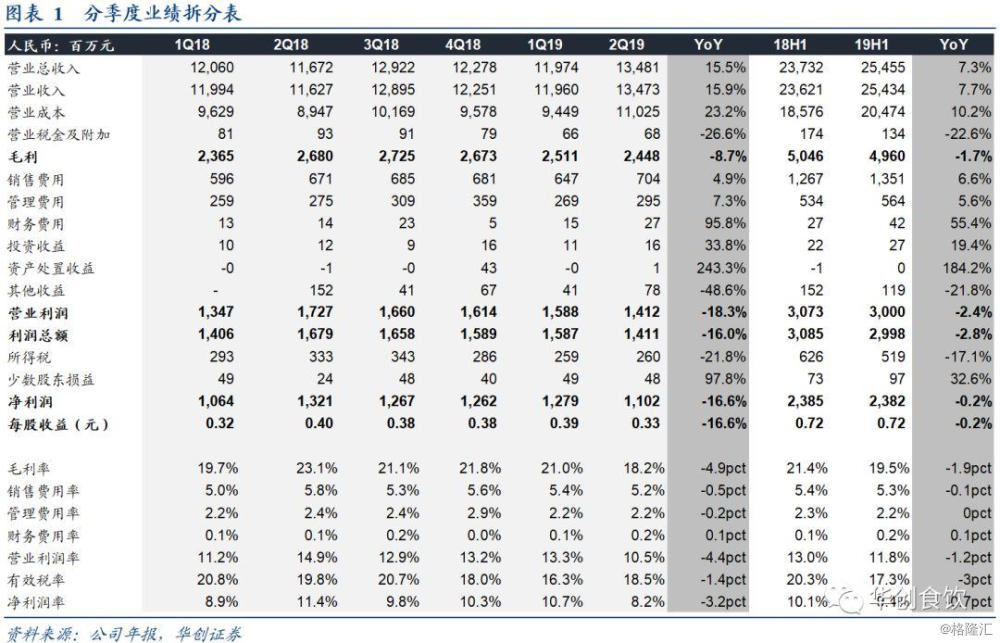

业绩回顾:19H1业绩略低预期。双汇发布2019年半年报,19H1公司实现营收254.55亿元,同比+7.26%,归母净利 23.82亿元,同比-0.16%,每股盈利0.72 元。单季度看,19Q2实现营收134.81亿元,同比+15.50%,归母净利11.02亿元,同比-16.58%。

评论

二季度屠宰量回落,头均利润维持高位。19H1屠宰业务实现营收150.39亿元(对外交易/内转分别127/23亿元,同比分别+10.07%/-3.24%),猪肉价格上行带动收入同比+7.79%。19H1公司屠宰生猪857.79万头,同比+3.67%,头均利润96元/头,同比+62.15%,相比之下,19H1行业生猪定点屠宰量11.1亿头,同比-9.0%,公司市占率持续提升;生鲜肉外销量约74万吨,同比-3.0%,猪瘟疫情致需求下滑,但单价提升11.1%至20.2元/公斤。单二季度屠宰量385万头,同比-11.6%,头均利润75元/头,同比+26.1%,保持高位。

肉制品提价效果明显,成本上涨致盈利承压。19H1肉制品实现营收119.03 亿,同比+4.21%,销量同比约+1.1%,吨价约1.48万元,同比+3.1%,吨价提升主要来自于产品提价,成本上涨拉低毛利率3.66pcts至26.33%,经营利润率为 16.3%。其中19Q2 收入 60.4 亿元,同比+4.3%,销量同比基本持平,吨价同比+4.3%,经营利润率16.1%,持续下行。成本上涨背景下,下半年预计公司将进一步通过提价、提升产品结构、进口猪肉及冻肉等方式对冲成本上行。

未来展望:屠宰看行业整合,肉制品关注经营改善。19 H2 预计猪价将进一步上涨,屠宰量预计仍将承压,中长期视角,猪瘟致中小屠宰厂出清,龙头市占率有望进一步提升。肉制品下半年盈利仍将受制于成本上涨,但公司坚持稳“高温、上低温、中式产品工业化”战略,持续优化产品结构,并通过提价平抑成本波动,改善盈利,肉制品业务经营改善带来的边际变化及弹性值得持续关注。

盈利预测、估值及投资建议

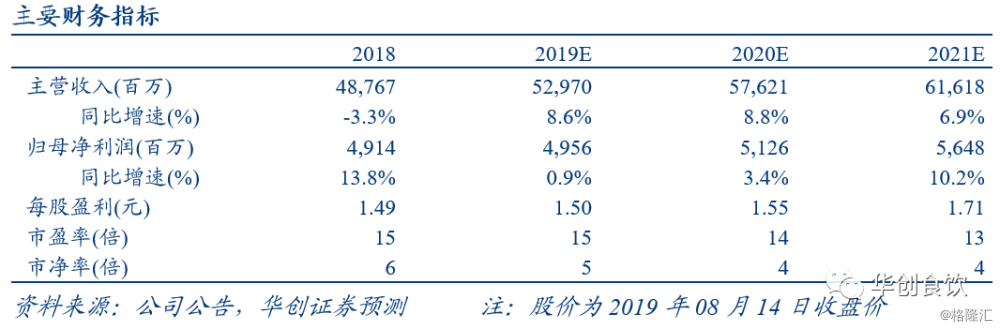

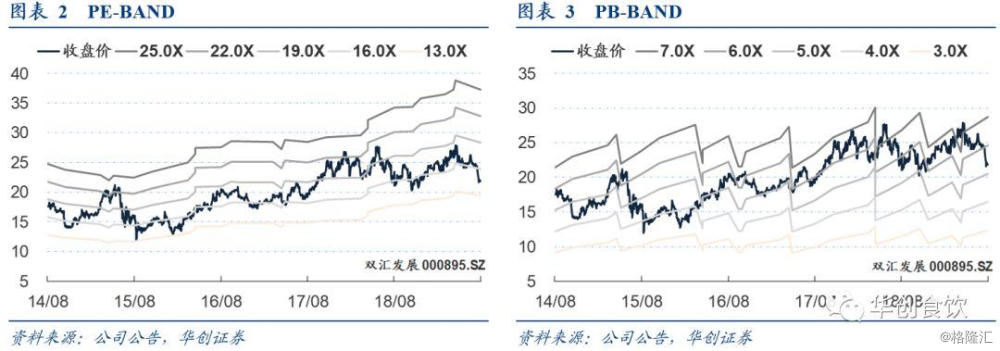

成本上涨致公司业绩低预期,长期看屠宰行业加快整合趋势不改,肉制品经营改善趋势不变。我们下调2019-2021年EPS预测至1.50/1.55/1.71元,对应增速为0.9%/3.4%/10.2%,目前股价对应PE为15/14/13倍,下调目标价至23.25元,对应20年15X估值。下调评级至“推荐”。

风险提示

生猪价格波动;非洲猪瘟疫情超预期;肉制品转型速度不及预期等。