下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、肖雨

来源: 岳读债市

基本结论

事件:统计局公布:7月规模以上工业增加值同比增长4.8%,前值6.3%;1-7月固定资产投资同比增长5.7%,前值5.8%;7月社会消费品零售总额同比增长7.6%,前值9.8%。我们点评如下:

从分项情况看,对于7月数据不能过度悲观,相比于6月份,更多反映了对经济企稳反弹的证伪,而非经济断崖式下行的证实。工业生产尽管增速创新低,但是需要关注“季初低、季末高”的统计规律;投资整体平稳,特别需要关注调控政策持续影响下,建安投资占比可能不降反升;商品消费需求低迷,但社零无法反应的服务消费意味着GDP核算中的消费增长并不算差;失业率上升更多受大学生毕业季带来的季节性影响,这一现象在去年7月份也有体现。

整体而言,经济下行趋势存在但幅度可控,这意味着政策定力有所上升,即“坚持宏观政策要稳、微观政策要活”,具体表现为7月政治局会议上未提出大规模稳增长措施,同时二季度央行货币政策执行报告强调“以我为主,把好货币供给总闸门”。

日内10Y国债活跃券收益率破“3”后再度回升,表明在经济下行压力可控的情况下,长端利率对于基本面的反应并不敏感,特别是7月末以来,收益率的快速下行更多反映了避险情绪带动下,全球风险偏好的共振回落。

目前收益率曲线牛平特征显著,长端收益率大幅下行的动力只能来自于短端利率的下降,即降息操作落地。短期即使长端利率破“3”,空间依然有限,如果风险偏好低位反弹,收益率可能重回震荡焦灼态势。

风险提示:货币政策大幅收紧,债市波动加大。

6月份多项扰动因素消退后,7月份工业、投资和消费指标全面回落,趋势变化上符合市场预期和我们此前的分析。但超出预期的是,当月数据反映出的生产需求状况并不乐观,经济下行压力再度凸显。从市场反映看,早盘受中美贸易摩擦缓和,外围风险偏好修复影响,债市情绪谨慎,经济数据公布后,国债期货大幅拉升,10Y国债活跃券收益率跌破3.0%关口。那么,年内经济趋势如何把握?债市上涨空间还有多大?

1. 7月数据走弱,趋势还是波动?

相比于扰动因素干扰较多的6月份,7月份各项指标回归到4、5月份的正常趋势上,我们从生产、投资、消费三个角度,对当月数据做进一步分析。

工业生产低迷:症结在“内”而非在“外”

4.8%的实际增速应该是除个别春节月份外,工业增加值自有数据记录以来的历史低位。三大门类中,制造业4.5%的增速是主要拖累项。不少分析将工业生产放缓归因于中美贸易冲突和全球经济贸易增速放缓,但我们认为,问题可能更多出在“内部”。

从分行业出口相关度看,相比于去年同期,重点行业工业增加值增速降幅和出口占比(出口交货值/工业企业收入)不存在显著的相关性。除计算通信电子、通用设备、专用设备等出口占比较大的行业工业增加值增速大幅回落外,汽车、农副食品、医药等内需导向型行业景气状况也出现下降。因此,外需不是工业生产放缓的主因。

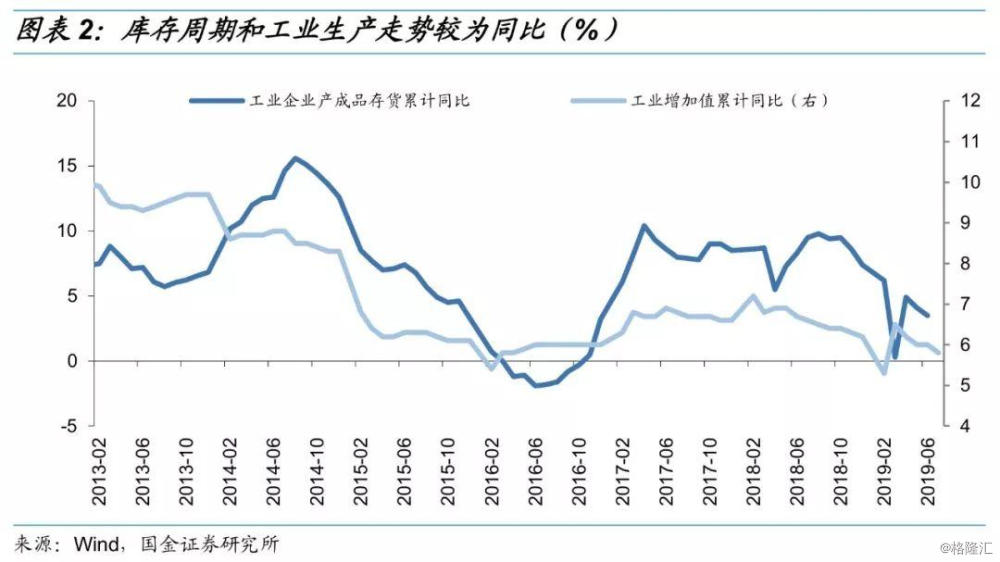

从库存周期看,工业生产阶段性走弱趋势仍将延续。不考虑个别月份出现的波动,2013年以来工业增加值增速和库存同比走势较为同步,在短周期分析判断时,库存周期仍然是较为可靠的工具。本轮库存周期高低持续时间较长,很大程度上源于供给侧改革“熨平”了中上游部分原材料相关行业的景气波动,但在去产能任务阶段性完成后,我们注意到工业产成品存货重归“去库存”通道,短期来看,库存周期转为补库存阶段之前,工业生产低增速可能是常态。

不过,最近两年工业增加值指标一直存在“季初低、季末高”的统计规律,尽管7月份工业生产状况不乐观,但8、9月份增速进一步下行的可能性较低,需要密切关注开工率、发电耗煤等高频数据走势。

投资:制造业回升是亮点

7月份固投指标不及预期不是因为数据太差,而更多源于市场期待的明显反弹并未出现。从累计增速变化看,相比于上半年的5.8%,1-7月份的5.7%也差强人意。具体观察三大投资分项:

地产开发投资依然是决定固投韧性的关键,尽管较前值下降0.3个百分点,增速依然在10%以上。从相关领先指标看,年内地产投资回落趋势基本确定,但斜率可能较小,平稳回落走势意味着对于经济体的托底作用不容忽视。一方面,销售面积降幅收窄、施工面积增速继续加快,意味着“一城一策”分化背景下,地产市场内生增长动力较强;另一方面,随着地产融资调控政策逐渐收紧,新开工面积和到位资金增速双双回落,土地购置面积同比下降近3成。

不过,我们建议更多关注融资收紧对于地产投资结构的影响:随着开发投资资金来源,地产企业考虑减少拿地,通过加快前期囤积土地的开发、推盘、销售来回笼资金,直接表现为随着地产投资增速逐渐回落,土地购置费用大幅降低,施工强度加大导致建安投资占比进一步上升。

低基数影响下,基建投资并未出现市场预期的大幅反弹,反较上月下降0.3个百分点(不含电力口径)。分项投资中,上半年增长较快的铁路运输、道路运输等投资增速开始回落,公共设施管理业依然低迷。尽管近期有政策指导提出通过市场化置换方式化解平台隐性债务,但前提是置换资金不能用于新增项目建设。此外,专项债不能完全替代资本金,随着年内新增限额发行接近尾声,在地方政府财政收支平衡压力上升背景下,城投平台债务扩张受限,可能是制约“钱从哪来”的关键。

政策推动下,制造业增速继续回升是亮点,但反弹空间有限。1-7月份制造业投资增速继续小幅回升,不过从分项表现看,需求的不确定性导致制造业投资延续分化趋势,意味着制造业投资大幅回升的逻辑尚不充分。今年以来包括减税降费、民企融资环境改善等一系列措施落地效果有限,我们判断实体企业产能扩张关键在于未来的需求判断和盈利预期。目前来看,外需、企业盈利、设备更新等因素对于制造业产能扩张都还未形成趋势性拉动作用。7月以来,政策层面不断强调金融机构要增加制造业中长期信贷占比,可能存在一定利好。不过,考虑到去年下半年基数走高,预计制造业投资增速仍将维持震荡态势。

消费:剔除汽车影响,需求相对平稳

7月份社零消费增速大幅回落主要因为汽车销售带来的扰动因素,符合我们上月对于汽车消费可能存在阶段性透支影响的分析。如果剔除掉汽车消费额,7月份社零增速达到8.8%,依然属于年内较高水平。除汽车外,地产相关消费出现明显回落,主要受地产调控持续不放松的影响。无论是失业率的走高(7月环比上升0.2个百分点),还是居民收入增速的疲弱,单纯依靠个税减税效果很难完全对冲,特别是从个税交纳方式看,全年缴税额呈“前低后高”趋势,正面影响预计逐渐减弱。下半年消费增速依然面临较大压力,反弹的唯一动力可能来自于低基数下汽车销售增速能否回升。

不过,统计局发布会上再次强调了社零统计和GDP消费统计的区别,尽管商品消费势头一般,但服务消费持续以两位数速度增长,意味着对于GDP的支撑作用可能比社零反映的情况更加乐观。

2. 经济未见底,但短期债市空间有限

从分项情况看,对于7月数据不能过度悲观,相比于6月份,更多反映了对经济企稳反弹的证伪,而非经济断崖式下行的证实。工业生产尽管增速创新低,但是需要关注“季初低、季末高”的统计规律;投资整体平稳,特别需要关注调控政策持续影响下,建安投资占比可能不降反升;商品消费需求低迷,但社零无法反应的服务消费意味着GDP核算中的消费增长并不算差;失业率上升更多受大学生毕业季带来的季节性影响,这一现象在去年7月份也有体现。

整体来看,经济下行趋势存在但幅度可控,这意味着政策定力有所上升,即“坚持宏观政策要稳、微观政策要活”,具体表现为7月政治局会议上未提出大规模稳增长措施,同时二季度央行货币政策执行报告强调“以我为主,把好货币供给总闸门”。

对于债市而言,日内10Y国债活跃券收益率破“3”后再度回升,表明市场行情依然焦灼。去年以来债市走牛的逻辑基本上符合“经济预期悲观、货币政策宽松”预期的自我强化。但是在经济下行压力可控的情况下,长端利率对于基本面的反应并不敏感,特别是7月末以来,收益率的快速下行更多反映了避险情绪带动下,全球风险偏好的共振回落。

从期限利差角度看,1Y国债收益率(2.59%)已经和7天OMO利率(2.55%)相当接近,10Y-1Y期限利差也处于历史下限水平,收益率曲线牛平特征显著。长端收益率大幅下行的动力只能来自于短端利率的下降,即降息操作落地。短期考虑到政策定力较强,即使长端利率破“3”,空间依然有限,如果风险偏好低位反弹,收益率可能重回震荡焦灼态势。

3.风险提示

货币政策大幅收紧,债市波动加大。