下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南 陈静

来源:华创债券论坛

摘要

债市策略:投资方面,房地产投资或维持继续下行趋势,而制造业投资后续或稳中有降,基建增速则在资金来源依旧受抑制的前提下难以快速回升;工业方面,8月耗煤量同比增速较7月小幅回升,同时由于环保限产放松钢铁产量有所回升,工业增速或将有所回升,但内需依旧较弱,难以形成趋势;社零方面,8月第一周汽车消费仍旧较差,料本月汽车消费增速可能依旧较低,叠加就业压力较大,消费增速或依旧较弱。对债市而言,7月经济数据均大幅低于预期,3季度经济下行压力明显增大得到确认,基本面对债市的利好延续,叠加海外不确定性加大,国内逆周期调节政策可能近期会有所加速,在“两轨合一”操作过程中,中期政策利率调整带动短端利率下行并打开长端下行空间,债市收益率下行趋势延续。

统计局上午公布7月经济数据,1-7月投资累计同比5.7%,低于预期的5.8% ;工业同比4.5%,远低于预测值5.8% ;社零增速7.6%,同样大幅低于预期的8.4% ;城镇调查失业率5.3%,回升0.2%,经济数据普遍不及预期。对于本月经济数据,我们解读如下:

投资增速小幅下行,基建和地产投资下行带动投资增速走低。制造业投资方面,若不出台相关政策,未来或将继续稳中下行。去年下半年制造业企业利润增速仍在下行,且2000亿美元商品关税提高以及9月1日将对我国3000亿美元商品中的绝大部分加征关税,将影响制造业企业盈利以及未来预期,叠加全球经济下行,出口压力加大,料后续制造业投资增速将继续维持下降趋势。

房地产投资方面,累计同比继续小幅回落,但单月同比回落至8.5%,后续需关注施工进度是否进一步加快。从分项数据来看,7月房地产新开工方面继续走低,与100大中城市土地成交面积滞后15个月走势一致;竣工面积增速则明显回升,今年交房压力较大,房地产施工进度或将加快,后续竣工面积增速可能转正,或减缓对房地产投资下行速度;7月单月销售增速由负转正,主要受去年低基数影响,后续或将继续回落。近期房地产调控政策明显收紧,房企融资难度加大,地产投资下行趋势或不变。

基建投资方面,后续基建增速或将缓慢回升。8月至今地方债发行继续降速,专项债面临额度用完困境,基建资金来源仍然是限制基建增速回升的主要原因。专项债可用作资本金政策执行效果并未显现,政治局会议强调旧校区改造等新型基建,后续若政策效果有所发挥,则基建增速大概率将缓慢上行。

工业增速大幅上行,6月低基数和冲数据等因素消退,7月工业增加值增速较6月大幅下行。7月制造业工业增加值增长4.5%,较6月大幅回落1.7个百分点,直接拖累总工业增加值回落1.4个百分点左右。类别来看,中游装备制造业以及下游部分可选消费业工业增加值均普遍大幅回落。除制造业以外,占比较小的采矿业7月也有所回落。除此之外,关注PPI转负后对工业企业预期产生的不利影响导致工业生产进一步下滑的可能性。

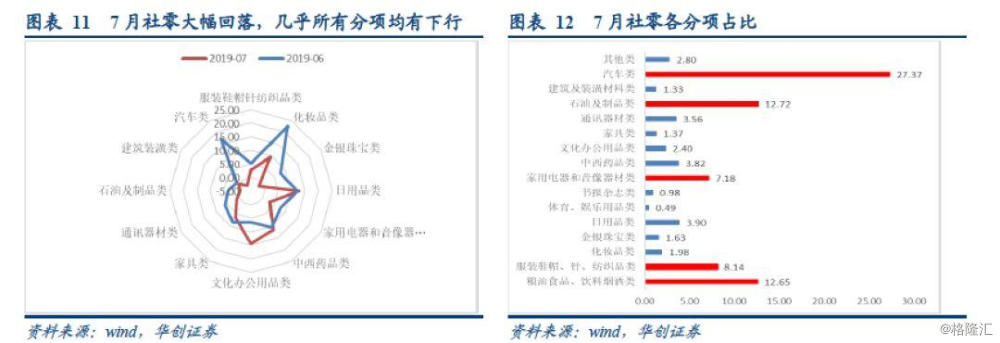

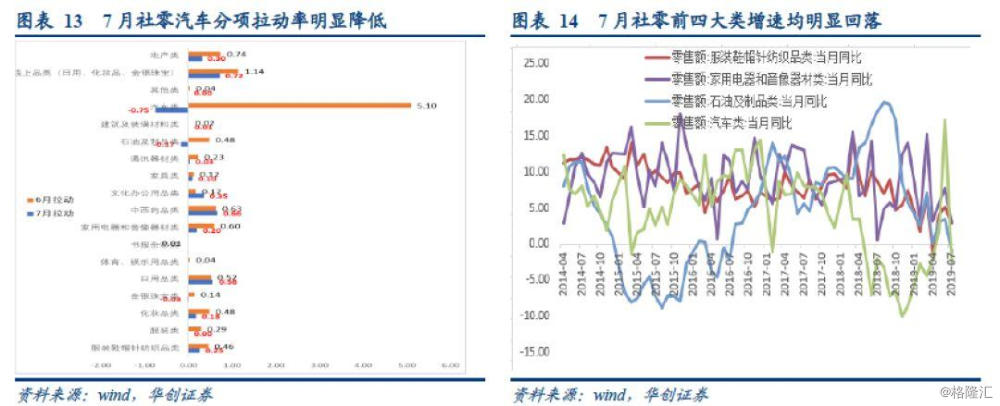

社零增速大幅低于预期 ,主要分项均出现明显回落。从对社零的拉动率来看,7月主要分项拉动率也明显下行,其中汽车较为显著。7月汽车对社零拉动率转负,较6月的5.1%显著走低,而地产类消费对社零的拉动率仅为0.3%,较上个月的0.74%也明显下行,而年终促销后线上用品类(日用、化妆品、金银珠宝),对社零的拉动率同样较6月有所降低。因此,7月社零增速超预期下行虽然主要受汽车消费大幅波动拖累,但其他分项也均较弱。

风险提示:资金超预期收紧,宽信政策继续加速落地。

正文

一、汽车消费与投资的背离——7月经济数据点评

周三(8月14日),央行公告称,为对冲税期等因素的影响,维护银行体系流动性合理充裕,开展1000亿元逆回购操作,净投放1000亿资金。早盘受中美经贸高级别磋商双方牵头人通话消息影响,国债期货低开,银行间现券收益率上行2bp左右,随后统计局公布的中国7月宏观数据大幅不及预期,国债期货直线拉升,银行间现券收益率转为下行,10年期国债活跃券盘中突破3%水平,下行至2.985%。收盘时,国债期货涨跌不一,10年期主力合约涨0.03%;10年期国债活跃券190006最新收益率上行0.74bp报3.01%;10年期国开活跃券190210最新收益率上行0.49bp报3.40%。

统计局上午公布了7月经济数据,1-7月投资累计同比5.7%,低于预期的5.8% ;工业同比4.5%,远低于预测值5.8% ;社零增速7.6%,同样大幅低于预期的8.4% ;城镇调查失业率5.3%,回升0.2%。经济数据普遍不及预期。

(一)投资回落:不该升的制造业投资和该升反降的基建投资

投资小幅回落,基建和地产投资下行带动投资增速走低。1-7月投资累计增速小幅回落至5.7%,制造业累计3.3%,较上个月回升0.3%;地产累计10.6%,较上个月回落0.3%,单月8.5%,较上个月回落1.6%;基建累计3.8%,较上个月回落0.3%。

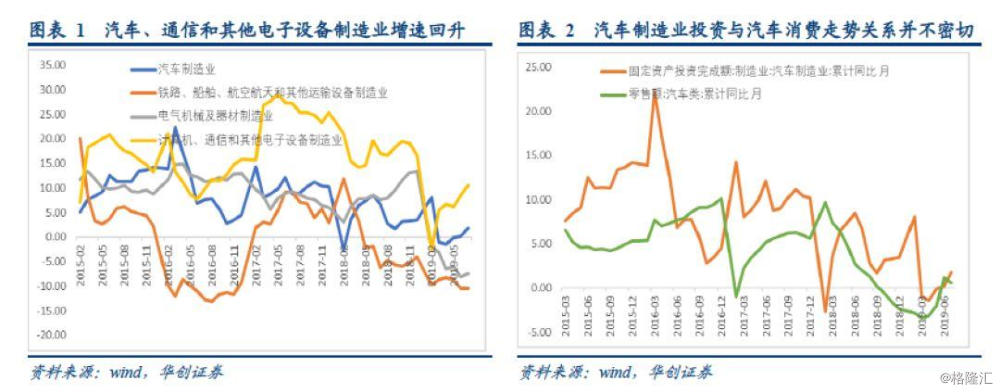

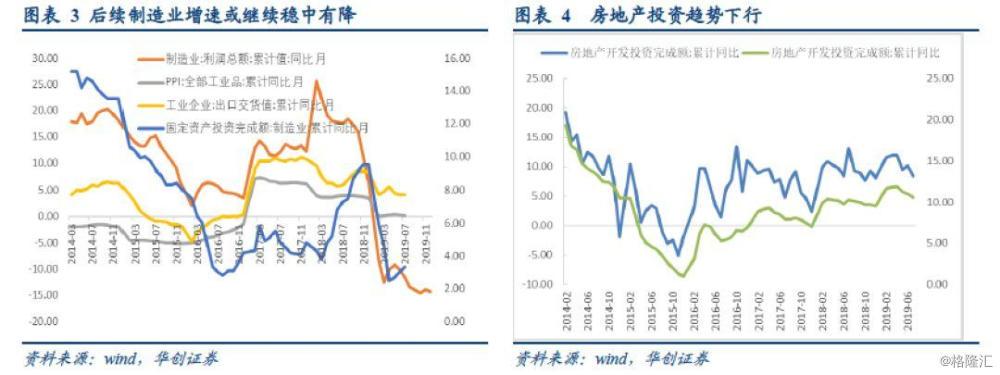

制造业投资方面,若不加快出台相关政策,未来或将缓慢下行。从本月制造业各行业投资增速来看,汽车制造业、电气机械及器材制造业、计算机、通信和其他电子设备制造业投资分别回升1.6、0.6和2个百分点,对制造业投资的带动较强。其中,汽车制造业已经连续3个月回升,从投资数据来看,汽车制造业仿佛已经进入回升周期,但其是否预示着汽车消费周期也将到来?对此我们认为有几点值得关注:(1)汽车制造业投资周期性特征并不十分显著,持续时间也较短,上一轮汽车制造业投资从2018年9月触底,仅连续回升4个月后便快速下行,因此难以判断后续汽车制造业还将继续回升;(2)汽车制造业回升或与国六标准实施相关,今年年初,国六标准推迟至7月1日开始实施,但是部分城市如广州等从3月便开始实施,因此,汽车厂商可能生产符合国六标准排放的汽车,而7月汽车制造业投资增速有所走扩,同样可能与此相关;(3)汽车制造业投资与汽车消费关系并非十分紧密,二者并没有明显领先或滞后关系,因此难以直接从汽车制造业投资增速回升推断汽车消费也将明显回升。

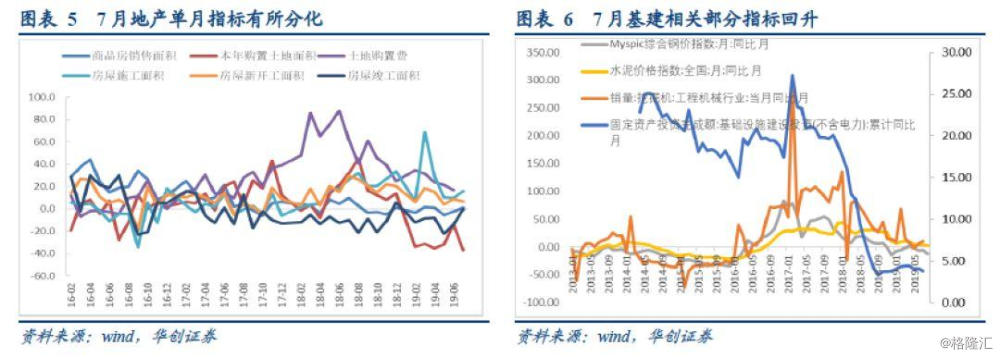

通信和其他电子设备制造业增速明显回升,可能与5G手机加速发展相关;而下游纺织业、医药制造业则继续明显回落。后续来看,由于去年下半年制造业企业利润增速仍在下行,且2000亿美元商品关税提高以及9月1日美国将对我国3000亿美元商品中的绝大部分加征关税,将影响制造业企业盈利以及未来预期,叠加全球经济下行,出口压力加大,料制造业投资增速将有所走低。政治局会议提出增加制造业和民企长期融资,并提出稳定制造业投资,后续需关注相关政策的可能出台。

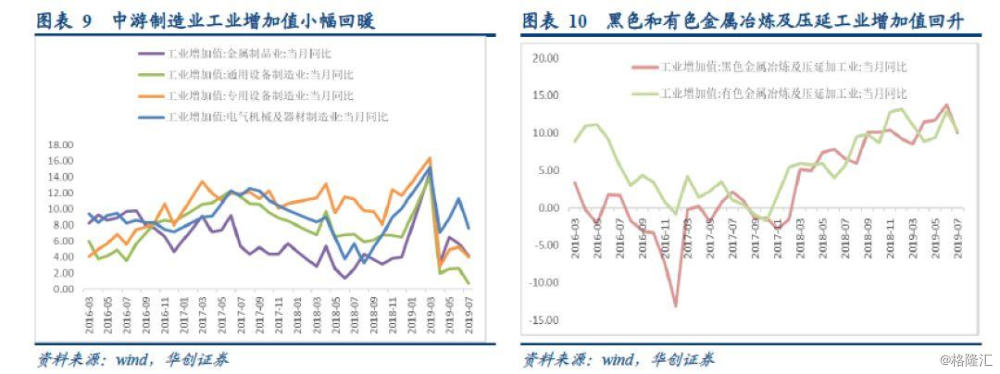

房地产投资方面,累计同比继续小幅回落,单月同比回落至8.5%,后续需关注施工进度是否进一步加快。房地产投资与预期一致继续回落,单月回落速度有所加快。从分项数据来看,7月房地产新开工继续走低,与100大中城市土地成交面积滞后15个月走势一致;值得注意的是,房地产竣工面积增速则明显回升,从-13.96%大幅走高至-0.62%。此前我们提到,今年交房压力较大,房地产施工进度或将加快,后续竣工面积增速可能转正,或减缓对房地产投资下行速度;另外,7月单月销售增速由负转正,主要受去年低基数影响,后续或将继续回落。近期房地产调控政策明显收紧,房企融资难度加大,地产投资下行趋势较为确定。

基建投资方面,增速或缓慢回升。基建投资回落至3.8%,与市场预期背离,但与7月建筑业景气度、水泥价格指数、地方债发行增速等回落较为一致,在地方政府债务严控的政策基调下,基建资金来源仍受抑制。8月至今地方债发行继续降速,专项债面临当年额度使用将尽的局面,基建资金来源仍然是限制基建增速回升的主要原因。另外,专项债可用作资本金政策虽然落地,但目前执行效果并未显现,政治局会议强调旧校区改造等新型基建,后续若政策效果有所发挥,则基建增速大概率将缓慢上行。

(二)工业增速大幅回落:企业生产意愿依旧较弱

6月低基数和冲数据等因素消退,7月工业增加值较6月大幅下行。从我们的预测模型来看,7月耗煤量同比增速回落至-13.85%,粗钢产量增速回落至3.57%,而汽车销售数据同样回落,产量数据小幅回升,模型显示7月工业增速确实将明显回落。具体来看,7月制造业工业增加值增长4.5%,较6月大幅回落1.7个百分点,而制造业工业增加值占总工业增加值比重高达82%,其大幅回落1.7个百分点直接拖累总工业增加值回落1.4个百分点左右。

分类别来看,中游装备制造业以及下游部分可选消费业工业增加值均普遍大幅回落。其中,中游装备制造业金属制品、通用设备制造业、专用设备制造业和电气机械及器材制造业7月明显下行,分别回落1.5、1.9、1.3、1.9和3.7个百分点,成为拖累制造业工业增加值的主要原因;而下游可选消费业汽车制造业以及计算机、通信和其他电子设备制造业增加值则分别回落1.9个和4.3个百分点,降幅进一步走扩对制造业影响较大。除制造业以外,占比较小的采矿业本月回落0.7个百分点至6.6%。受价格回落影响,黑色和有色金属冶炼及延展加工业增加值分别回落3.7和2.6个百分点,回落幅度较大。基建类工业电力、热力、燃气及水生产和供应业本月增速回升0.3个百分点,小幅拉动工业增速。除此之外,关注PPI转负后对工业企业预期产生的不利影响导致工业生产进一步下滑的可能性。

(三)社零超预期回落:即使不考虑汽车分项,社零增速也有所回落

社零增速大幅低于预期 ,主要分项均出现明显回落。从我们的社零预测模型来看,四个占比最大的分项汽车(27%)、石油及其制品类(13%)、服装鞋帽(8%)、家用电器类(7%)增速均明显走低。其中,7月汽车消费回落幅度较大,消费增速-2.6%,较6月的17.2%大幅回落,是拖累社零的主要因素。此前我们提到6月汽车消费主要受促销冲击,7月虽然乘联会汽车销售在最后一周有冲高情况,但全月增速仍为负,较6月明显回落;石油及其制品7月仅增长-1.1%,由正转负,主要受国际油价继续下跌以及高基数影响,10月以前高基数影响将持续,对石油及其制品类消费继续造成冲击;服装鞋帽和家用电器及音响设备消费增速也较6月明显回落,主要受年中促销结束后需求季节性回落影响。

从对社零的拉动率来看,7月主要分项拉动率也明显下行,其中汽车较为显著。7月汽车对社零拉动率转负,较6月的5.1%显著走低,而地产类消费对社零的拉动率仅为0.3%,较上个月的0.74%也明显下行,而年终促销后线上用品类(日用、化妆品、金银珠宝),对社零的拉动率同样较6月有所降低。因此,7月社零增速超预期下行虽然主要受汽车消费大幅波动拖累,但其他分项也均较弱。

此外,需要特别关注失业率明显回升,考虑到当前政策对就业容忍度较低,未来或加速出台相关稳就业政策。7月城镇调查失业率5.3%,较前月的5.1%明显回升0.2个百分点,就业压力进一步凸显。就业在“六稳”中居首位,政府对就业容忍度相对较低,而7月失业率小幅跳升,且持续位于政府容忍线以上,后续稳就业政策可能进一步推出。与此同时,失业率进一步回升叠加收入增速较低,消费趋势性回升难度也较大。

后续来看,投资方面,房地产投资或维持继续下行趋势,而制造业投资后续或稳中有降,基建增速则在资金来源依旧受抑制的前提下难以快速回升;工业方面,8月耗煤量同比增速较7月小幅回升,同时由于环保限产放松钢铁产量有所回升,工业增速或将有所回升,但内需依旧较弱,难以形成趋势;社零方面,8月第一周汽车消费仍旧较差,料本月汽车消费增速可能依旧较低,叠加就业压力较大,消费增速或依旧较弱。

债券投资策略:7月经济数据均大幅低于预期,3季度经济下行压力明显增大得到确认,基本面对债市的利好延续,叠加海外不确定性加大,国内逆周期调节政策可能近期会有所加速,在“两轨合一”操作过程中,中期政策利率调整带动短端利率下行并打开长端下行空间,债市收益率下行趋势延续。

二、利率债市场复盘:7月经济数据不及预期,活跃券收益率窄幅波动

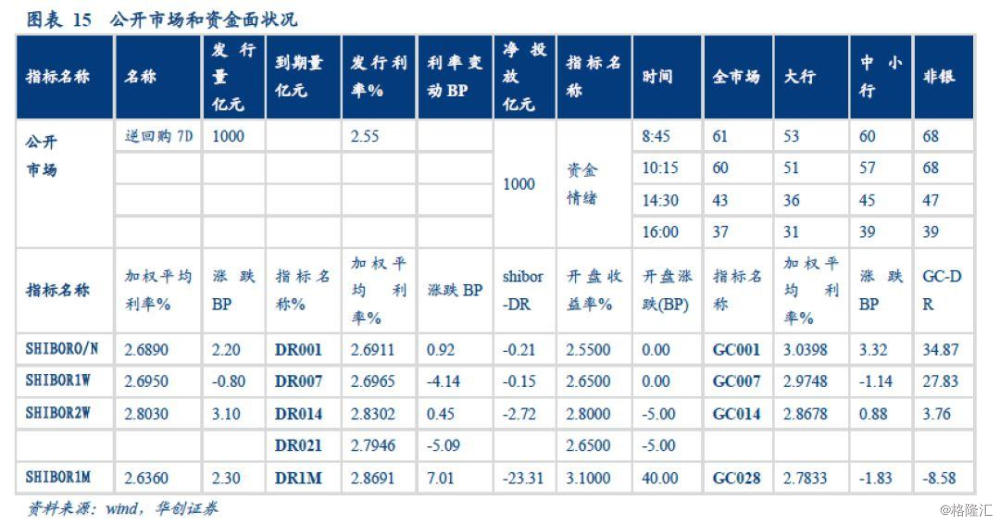

(一)资金面:资金情绪由紧转松,资金面整体宽松

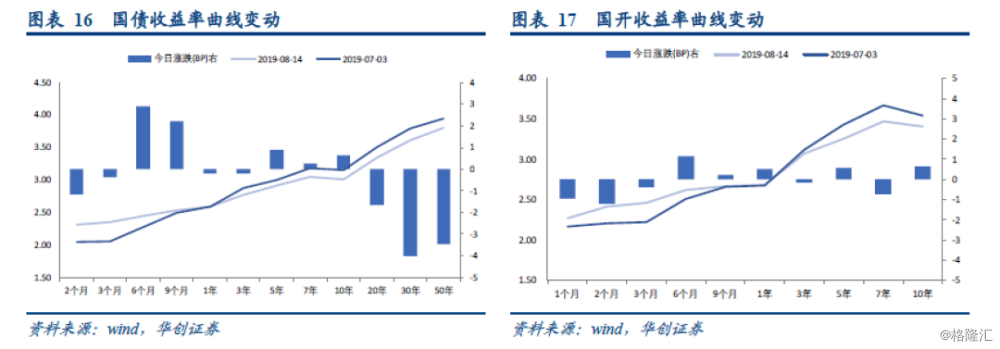

(二)利率债:活跃券收益率窄幅变动

三、信用债市场复盘:中短票信用利差全线收窄,成交活跃度与上一交易日基本持平