下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

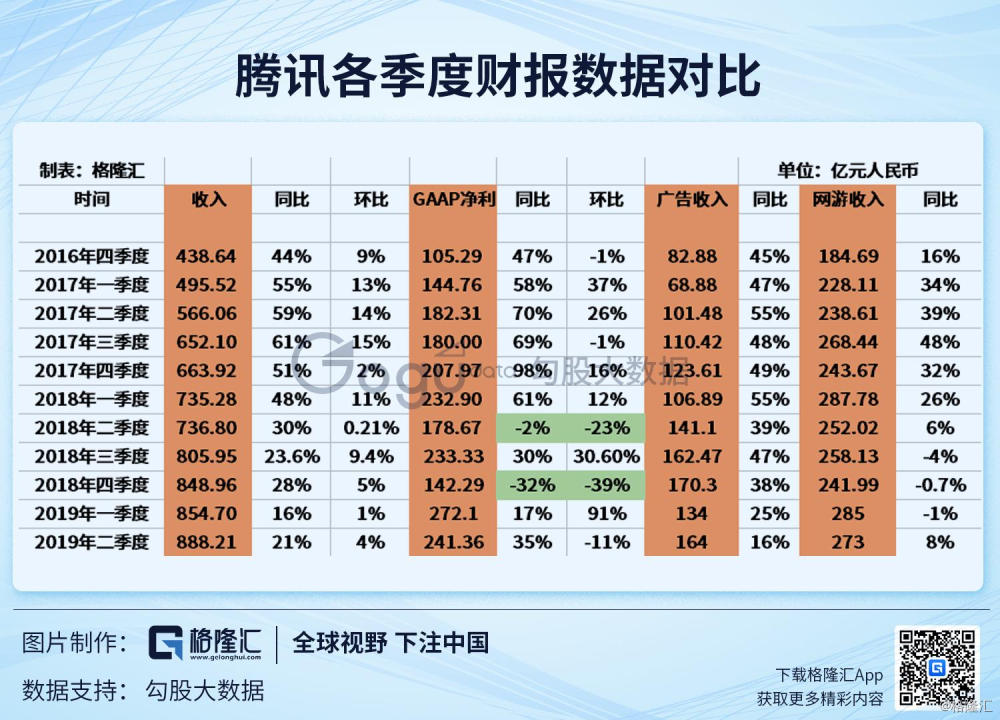

格隆汇8月15日丨昨日盘后公布业绩的腾讯(0700.HK)低开3.88%,开报326.8港元,创2019年6月6日以来新低,盘前成交5.24亿港元,最新总市值31226亿港元。

财报显示,腾讯二季度营收不及预期,有机构指出,广告收入增长令人失望且预计疲势还将延续至下半年。不过,腾讯第二季度的归母净利润为241.4亿元,同比增35.1%,增速大幅回升;二季度网络游戏收入同比增8%至273亿元,增速也有明显回升。

腾讯(0700.HK)昨日盘后发布业绩报告显示:

二季度净利241.4亿元,同比增35%

第二季度收入888.2亿元,市场预期934.24亿元,同比增21%,主要是受商业支付服务及其他金融科技服务、智能手机游戏及其他数字内容销售所推动。第二季度净利润241.4亿元人民币,同比增35%,同比增速创2018年二季度以来新高,市场预估211亿元人民币。

二季度网络游戏收入同比增8%至273亿元

网络游戏收入总额同比增长8%至人民币273亿元。智能手机游戏收入(包括归属于社交网络业务的智能手机游戏收入)同比增长26%至人民币222亿元,受益于现有主要游戏及最近推出游戏的大受欢迎。智能手机游戏收入环比增长5%,原因是游戏版号恢复审批后,游戏发行量增加,抵销了淡季因素的影响。

二季度网络广告收入164亿元 同比增16%

腾讯:在充满挑战性的宏观环境及整个行业短视频广告库存供应增加的情况下,网络广告收入为人民币164亿元,同比增长16%。预计当前商业环境的负面影响将在2019年下半年持续。此方面业务的收入录得环比增长,是由于电子商务及网络教育行业的广告需求旺季所致。社交及其他广告收入为人民币120亿元,同比增长28%,主要原因是广告库存及曝光量提升,例如微信朋友圈及QQ看点等产品。媒体广告收入为人民币44亿元,同比下降7%,原因是部分热门剧集意外延後播映,加上缺乏FIFA世界盃的带动,导致广告招商收入减少。移动端视频日活跃账户数稳定,带动腾讯视频应用内的信息流广告同比及环比显着增长。四月,我们推出备受欢迎的自制综艺节目《创造营2019》(即《创造101》第二季),创下腾讯视频单个节目广告招商纪录。

二季度金融科技及企业服务收入229亿元,同比增37%

腾讯:金融科技及企业服务收入为人民币229亿元,同比增长37%。撇除备付金余额的利息收入,金融科技及企业服务收入同比增长57%。金融科技服务方面,商业支付用户数、商户数、交易额及收入均迅速增长,推动此分部收入提升。截至第二季末,我们的财富管理平台「理财通」的总客户资产超过人民币8,000亿元,显示出用户越来越多地将资金留存在我们的支付系统内的趋势,该趋势降低了用户使用我们支付系统的资金流转成本,减少了我们的提现收入及银行手续费。

大行评级:

杰富瑞:腾讯手游业务将加速 维持455.3港元目标价不变

杰富瑞表示,预计腾讯控股(0700.HK)手游业务将加速,宏观逆风将影响在线广告收入,商业趋势将大致保持不变。预计全年在线游戏业务增长25%,其中下半年预计将加速至39%。远期来看,金融科技和云计算业务对腾讯来说将变得越来越重要。杰富瑞维持腾讯455.3港元目标价不变。

交银国际:微升腾讯(0700.HK)目标价至452港元 维持“买入”评级

交银国际发表报告称,将腾讯(00700)目标价从450港元略上调0.44%至452港元,对应2020年市盈率34倍,维持“买入”评级。该行表示,由于腾讯金融科技、广告和端游收入低于预期,第2季度收入为888亿元人民币,环比及同比各增4%及21%,低于市场预期的5%。调整后每股盈利2.46元人民币,好于市场预期3%,主要由于营销成本控制。

野村:腾讯(0700.HK)第二季盈利略优预期 收入令市场失望

野村发表报告表示,腾讯(00700.HK)今年第二季业务平淡,收入按年升21%,低于该行及市场原预期各1%及5%,非通用会计准则下盈利则上升19%,高于该行及市场原预期各8%及3%,但主要是非营运收入较高所致,期内网游收入按年升11%、互联网金融业务收入升37%符预期,但广告部份按年仅升16%,则令人失望。相关业务趋势于今年下半年将会持续,因宏观或行业景况尚未见改善迹象,维持对其“买入”投资评级,同时将目标价由430港元略降至428港元,此按综合方式作估值。腾讯(0700.HK)现报329.4港元,最新总市值31493亿港元。