下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明

来源: 明晰笔谈

报告要点

周三债券市场变动较大,10年期国债收益率跌破3%,美债方面10年期与2年期国债收益率倒挂,同时自在岸和离岸人民币汇率双双破“7”以来,人民币汇率问题持续成为市场关注的热点问题。在国际和国内债券市场均存在较大变动,汇率问题备受关注的背景下,从汇率与利差联动的角度来分析汇率与中美利差走势便显得格外重要,因此本文从资本账户的角度对中美利差与人民币汇率展开分析。

从资本账户角度看汇率与利率:人民币国际化的进程不断加深,汇率与利率在资本账户下的联动影响重要性不断增强。对于人民币汇率与利率走势的判断,当前短期情绪对于人民币汇率的影响较大,而要探究人民币汇率的中长期走势,我们认为资本账户更加值得关注。银行代客结售汇数据反映人民币资本的跨境流动,而其资本账户下的细项资本与金融项目代客结售汇差额和中美利差之间存在较为显著的相关关系。除银行代客结售汇数据以外,由于陆股通、债券通等方式结售汇并不纳入外管局统计,同样值得关注,当前中美利差正处于较高水平,在较高利差的引导下境外资本的流入或将对人民币汇率的稳定提供一定支撑。

利率平价理论:基于抛补利率平价模型,维持远期汇率相对于即期汇率的稳定,能够稳定对人民币汇率的预期,因此中美利差维持在一定的水平也是有必要的。在利率平价理论的框架之下,汇率与利率之间存在着较为明显的联动效应,二者之间具有一定的相关性。2011年以前我国汇率与中美利差之间的传导机制并不顺畅,联动机制并不明显,然而随着人民币汇率逐步市场化,中美利差变化与汇率预期、资本流动联系趋于加强,利率平价理论的有效性也逐渐增强。从韩国经验来看汇率与利差的联动方面,在债券市场的开放上,韩国市场和我国市场有一些相似的地方,随着对外开放程度的逐步扩大,汇率市场化进一步加深,人民币汇率与中美利差之间的联动关系也将更加明显。

债市策略:当前10年期国债收益率跌破3%,美国10年国债与2年国债收益率自2007年来首次倒挂,美债收益率下行也印证了当前中美利差处于较高水平,因此通过我们的分析,在资本流动等因素的作用下,我们认为美债收益率下降,中美利差水平处于较高位置,国债收益率将下行,人民币汇率水平将会较为稳定,10年国债到期收益率将在2.8%~3.2%区间运行。

正文

自人民币汇率离岸和在岸双双跌破“7”的关口,美国总统特朗普在贸易摩擦问题上的反复无常也使得中美贸易问题的阴云难以拨开,当前局势下人民币汇率再度成为市场关注的焦点,人民币汇率在突破“7”的束缚之后未来将走向哪里?10年期国债收益率跌破3%,美债10年期国债与2年期国债收益率2007年以来首次出现倒挂,中美利差目前维持高位,汇率与利差的联动效应又将使我国国债收益率产生怎样的变化?

一、从资本账户角度看汇率与利率

人民币国际化的进程不断加深,汇率与利率在资本账户下的联动影响重要性不断增强。周小川近期在中国金融四十人论坛上提到“只有人民币国际化以后,才能够有效抵御以美元储备货币为基础的、在全球制造的这种显著的扭曲,来维持我们对全球化、贸易自由化、投资便利化、多边主义和实现人类命运共同体的这些主张”。在汇率的关注度显著提升之际,周小川再提人民币国际化值得关注。通常而言,人民币国际化包括三个方面,一是人民币现金在境外享有一定的流通度;其次,是以人民币计价的金融产品成为国际各主要金融机构包括中央银行的投资工具,为此,以人民币计价的金融市场规模不断扩大;第三,是国际贸易中以人民币结算的交易要达到一定的比重。人民币国际化在第二个方面逐步推进之际,汇率也变得越来越市场化,汇率与利率在资本账户下的联动影响越来越重要。

对于人民币汇率与利率走势的判断,当前短期情绪对于人民币汇率的影响较大,而要探究人民币汇率的中长期走势,我们认为资本账户更加值得关注。在考虑汇率与利率的联动机制时,国际收支是影响汇率与利率联动机制的重要因素,而国际收支细分来看又分为经常账户和资本账户,两个账户导致的利率与汇率之间的传导机制比并不相同。从经常账户角度来看,利率的上升导致出口企业融资成本上升,使得出口企业提升出口商品价格,价格的上升抑制出口,本币需求降低从而面临贬值压力。而从资本账户的角度来看,利率上升提升了本国资产的吸引力,资本倾向于流入本国,从而使得对于本币的需求增加,本币面临升值压力。经常账户与资本账户对于汇率与利率的传到方向并不相同,从影响力度上来看,利率通过经常账户对汇率产生影响的传导链条更长,出口企业在进行生产经营决策时,利率仅是影响因素的其中之一,因此两者相比我们认为资本账户是利率对汇率产生影响更为主要的渠道。我们在上周的《债市启明系列20190806:六大因素看待人民币均衡水平》中提到了影响人民币汇率的六个因素,当前短期情绪对于人民币汇率的影响较大,而要探究人民币汇率的中长期走势,我们认为资本账户更加值得关注,因此本文将从资本账户的角度,对人民币汇率和利率的未来走势展开分析。

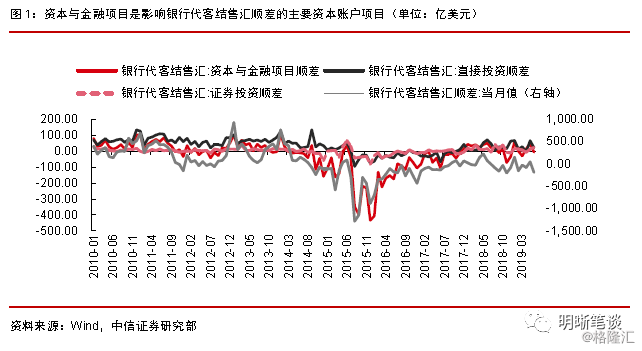

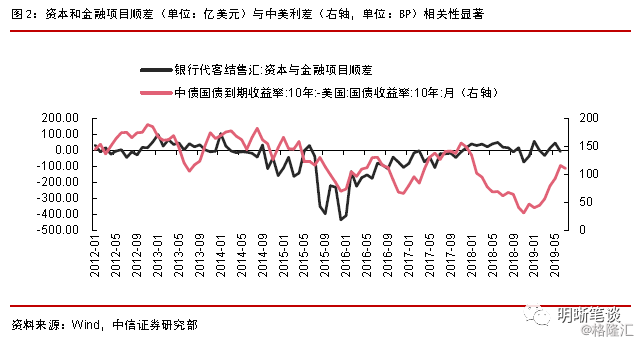

银行代客结售汇数据反映人民币资本的跨境流动,而其资本账户下的细项资本与金融项目代客结售汇差额和中美利差之间存在较为显著的相关关系。银行代客结售汇数据是指外汇指定银行为客户办理的结汇和售汇业务,可以比较直接的反映市场情绪,是衡量人民币跨境资本流动的重要指标。从银行代客结售汇数据的内部构成来看,其同时包含了资本账户和经常账户,其中资本账户包括资本与金融项目、直接投资、证券投资三项。从细项分解当中我们可以看出,银行代客结售汇顺差主要由资本与金融项目分项的顺差来支撑,资本与金融细项是银行代客结售汇顺差的主要来源。结合银行代客结售汇资本与金融项目顺差和中美利差来看,可以看出银行代客结售汇数据与中美利差具有相关性,且在一定程度上具有领先性特征。当资本与金融项目的代客结售汇逆差时,人民币资本的外流推动中美利差的扩大,而当资本与金融项目代客结售汇逆差缓和或转向顺差时,中美利差开始收窄。

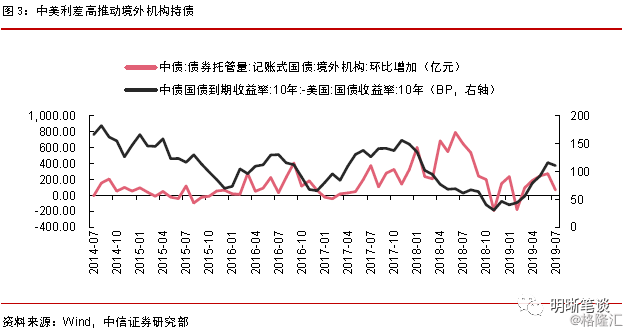

除银行代客结售汇数据以外,由于陆股通、债券通等方式结售汇并不纳入外管局统计,同样值得关注,当前中美利差正处于较高水平,在较高利差的引导下境外资本的流入或将对人民币汇率的稳定提供一定支撑。有关资本流动方面,随着我国对于资本的开放程度逐渐提升,陆续出现了如陆股通和债券通等境外资本通道,然而在7月末国家外汇管理局曾表示,由于沪港通、深港通、债券通的结售汇发生在离岸市场,并不纳入外管局公布的银行结售汇统计当中,因此除银行代客结售汇外,要全面了解资本的跨境流动,还需要观察境外机构持债情况和陆股通持仓情况。从我国国债当中境外机构的债券托管量可以看出,境外机构对于我国国债一直保持着增持态势,国债持有量不断增加。从中美利差与境外机构国债持有量环比增加的关系上我们可以看出,中美利差水平与境外机构国债托管量环比增加具有较为明显的相关关系,且具有一定的领先性,当中美利差扩大时,较高的中美利差提高了境外机构的持债意愿,托管量环比随之上升。而从陆股通的表现来看,在开放水平不断提高的背景下,陆股通带来的境外资本流入也会对人民币汇率的稳定产生一定的影响。从证券投资差额与中美利差的关系也可以看出,当中美利差较高时,证券投资多表现为顺差,境外资本向国内流入。近日美国10年期与2年期国债收益率倒挂,美债收益率倒挂的同时也意味着当前中美10年期国债收益率利差处于相对较宽的位置。当前中美利差正处于较高水平,在较高利差的引导下境外资本的流入或将对人民币汇率的稳定提供一定支撑。

二、利率平价理论

基于抛补利率平价模型,维持远期汇率相对于即期汇率的稳定,能够稳定对人民币汇率的预期,因此中美利差维持在一定的水平也是有必要的。基于抛补利率平价模型(CIP, Covered Interest Parity),虽然从公式上讲,影响掉期点的主要是两国的利率水平和即期汇率,但是由于我国掉期市场还处于正在发展的过程中,企业常常使用远期工具在代客市场锁定汇率风险,因此实际掉期点还受到人民币的预期影响(所以,在2015年和2016年,CNH掉期点与中美利差分化)。当然,从实际的走势来看,国内外利率的差异越来越多地影响汇率掉期,尽管汇率预期的影响仍然重要。从央行的角度来看,如果能维持远期汇率相对于即期汇率的稳定,既不会在当期消耗外汇储备,又能够压缩掉期点,从而能够稳定对人民币汇率的预期;从这个角度看,中美利差维持在一定的水平也是有必要的。

在利率平价理论的框架之下,汇率与利率之间存在着较为明显的联动效应,二者之间具有一定的相关性。从利率平价理论的角度来说,均衡汇率是由国际抛补套利所引起的外汇交易而形成,远期汇率的升贴水由两国之间的利差决定,资本由低利率国家向高利率国家流动,从而导致高利率国家的货币在期货市场上贴水,低利率国家的货币在期货市场上升水。

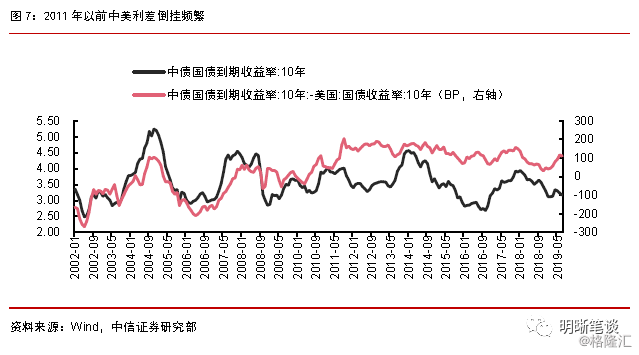

2011年以前我国汇率与中美利差之间的传导机制并不顺畅,联动机制并不明显,然而随着人民币汇率逐步市场化,中美利差变化与汇率预期、资本流动联系趋于加强,利率平价理论的有效性也逐渐增强。2011年以前我国汇率多处于固定水平或单边升值的状态,市场化因素带来的影响有限,在情况下中美利差对于人民币汇率的传导机制不是十分顺畅,与此同时,外汇占款持续增加,资本持续净流入,央行主要回收多余流动性,因此中美利差与人民币汇率之间的联动并不明显,同时也难以对国内的债市产生非常显著的影响。然而当前我国汇率制度前后经过几次制度改革,人民币汇率市场化因素越来越明显,2011年以来,随着我国汇率制度的逐步完善和不断对外开放,中美利差变化与汇率预期、资本流动联系趋于增强,外汇占款在2011年以后更多表现为均衡态势,在人民币汇率市场化增强的背景下,利率平价理论的有效性也逐渐增强。

在债券市场的开放上,韩国市场和我国市场有一些相似的地方。从债券市场份额来看,韩国国债同样是外资的投资重点,国债在国际投资者持有总量中的占比一般超过50%,在2006年达到了92%的高位。除国债之外,货币稳定债券(MSB)也较受外资青睐。根据Wind的数据测算,外资所持国债和MSB总量约占各自市场总量的15%左右,高于我国外资所持国债的市场份额8%,一定程度上反映出韩国的债券开放程度要高于我国的债券市场。相对于我国的债券市场来说,韩国债券市场的开放程度更高,外资在债券市场中的占比更大,同时,韩国债券市场中的境外机构持债行为也与我国的情况较为类似,均呈现出更为偏好政府债券而不是信用债的特征。

从韩国经验上来看,随着对外开放程度的逐步扩大,汇率市场化进一步加深,人民币汇率与中美利差之间的联动关系也将更加明显。韩国的债券市场对外开放经历了三个阶段,1999年至2006年,在韩国债券市场开放初期,韩国债市并未能马上吸引国际投资者,债市开放初期遇冷。2006年下半年开始,韩国较高的债券收益率增强了韩国债券的吸引力,外资涌入韩国债券市场。自2015年开始,外资流入韩国债市的速度有所放缓,债券市场中的外资规模也有所企稳,步入成熟阶段。结合韩国逐渐实现开放的经验,我们可以看到,自2008年以来,韩美之间10年期国债利差与韩元汇率的联动关系增强,随着我国汇率市场化的进一步深化,对外开放的程度进一步扩大,人民币汇率与中美利差之间的联动关系也将更加明显。

结论:本文从资本账户的角度对中美利差与人民币汇率展开分析。一方面中美利差与人民币汇率都是经济基本面的反映,都是经济发展带来的结果。与此同时,从利率平价理论来讲,资本由低利率水平向高利率水平国家流动,较高的利差水平又对汇率产生着影响,以银行代客结售汇为表征的跨境资本流动与中美利差息息相关。随着人民币市场化影响因素的逐渐增加,我国市场对外开放程度的逐渐扩大,中美利差与汇率之间的相关性正显著加强。而参照韩国对外开放的经验,利差与汇率之间的联动关系也将更加显著。当前10年期国债收益率跌破3%,美国10年国债与2年国债收益率自2007年来首次倒挂,美债收益率下行也印证了当前中美利差处于较高水平,因此通过我们的分析,在资本流动等因素的作用下,我们认为美债收益率下降,中美利差水平处于较高位置,国债收益率将下行,人民币汇率水平将会较为稳定,10年国债到期收益率将在2.8%~3.2%区间运行。

资金面市场回顾

2019年8月14日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了0.92bps、-4.14bps、0.45bps、-5.09bps、7.01bps至2.69%、2.70%、2.83%、2.79%、2.87%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-0.19bps、-0.21bps、0.89bps、0.64bps至2.59%、2.77%、2.91%、3.01%。上证综指上涨0.42%至2,808.91,深证成指上涨0.72%至8,966.47,创业板指上涨0.81%至1,536.66。

周三央行开展1000亿元7天逆回购操作, 无逆回购到期,实现1000亿元流动性净投放。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾

可转债

可转债市场回顾

8月14日转债市场,平价指数收于89.36点,上涨0.54%,转债指数收于110.08点,上涨0.11%。173支上市可交易转债,除格力转债、机电转债、台华转债、华森转债、长青转债、光大转债、众信转债、洪涛转债横盘外,105支上涨,60支下跌。其中,未来转债(3.58%)、寒锐转债(2.84%)、中装转债(2.54%)领涨,亚药转债(-3.30%)、泰晶转债(-1.48%)、崇达转债(-1.46%)领跌。173支可转债正股,除雅化集团、中国核电、海峡环保、通威股份、浙商证券、中信银行、台华新材、山鹰纸业、岭南股份、三力士、新时达、辉丰股份、模塑科技、海印股份、吉视传媒、广电网络横盘外,108支上涨,49支下跌。其中,德尔未来(10.01%)、寒锐钴业(8.86%)、蓝思科技(7.93%)领涨,亚太药业(-10.01%)、天康生物(-2.47%)、视源股份(-2.27%)领跌。

可转债市场周观点

上周权益市场延续震荡态势,转债市场展现出抗跌行情,个券表现明显优于正股,同时溢价率也快速走扩。

近期转债市场又似乎进入了一个信号紊乱的时刻,转债溢价率主动走阔后又被动走阔,股性估值逼近近一年的高点,但是权益市场映射到转债标的似乎又没那么糟糕,不少标的走出新高,同时又有一部分标的正股位于较低价格,权益市场是否有底线,当前的市场该不该参与又该如何参与,成为市场讨论的热点。倘若参与强势个券,溢价率是不是偏高或正股持续性如何,参与低价标的到底是赚基本面的钱还是波动的钱,种种问题亟需回答。

近期权益市场的核心扰动因素以外围市场以及汇率波动为主,市场的调整促使前期风险释放,特别是强势板块也随之调整,在市场预期已经充分反映的背景下市场的不确定性实则降低,市场底部有望逐步夯实。

映射至转债市场,整体而言偏高的股性估值对未来转债的收益是一种伤害,我们建议投资者对于高价标的需要进一步聚焦,精选标的调整结构,方向是部分相对低价个券。

短期内市场风险偏好或遭遇来回冲击,且热点及讨论度较前期明显减弱,因此我们依旧强调切换至中长期视角,从时间换空间的角度进行布局。在前几周周报中我们对此已经有过讨论,只要基本面给力高溢价率并不是不可逾越的障碍,近期表现强势的玲珑、水晶转债等标的也是从高溢价率过程走到现在,且当前溢价率也并不算低。倘若个券溢价率偏高,则需要对正股有更为精确的判断。我们建议目光更为长远,毕竟趋势可能比短期波动更好的把握。我们在上周周报中强调了对业绩稳定、高分红类板块的重点关注。部分高价标的可以适当获利了结。

低价标的除去反复强调的逆周期布局思路,我们预计可能会有一波条款博弈机会的临近,权益市场低位企稳后可能再次打开新一轮转股价下修的窗口期,但此轮机会获利的幅度可能并不会太大,当前低价转债价格并没有拉开明显的空间。

高弹性组合建议重点关注参林(百姓)转债、和而(拓邦)转债、绝味转债、高能转债、精测转债、通威转债、洲明转债、光电转债、桐昆转债、天康转债以及金融转债。

稳健弹性组合建议关注安图转债、蒙电转债、水晶转债、雨虹转债、玲珑转债、久立转2、启明转债、蓝晓转债和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。