下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月14日盘后,中国调味品龙头海天味业(603288.SH)发布的2019年半年度报告显示,该公司的营收和归属于上市公司股东的净利润再度双双录得增长,也延续了该公司营收和净利连续8年增长的趋势。

中期净利润同比增逾20%

消费大白马海天味业于2014年2月实现上市。从2018年年报披露的数据来看,该公司的三大主要产品为酱油、蚝油、调味酱,合计营收占总营收170.34亿元的比例达到了89.14%。

截至2019年6月30日,该公司的控股股东为广东海天集团股份有限公司,持股比例为58.26%。此外,香港中央结算有限公司、证金公司也是其排名靠前的股东。

(图片来源:Wind)

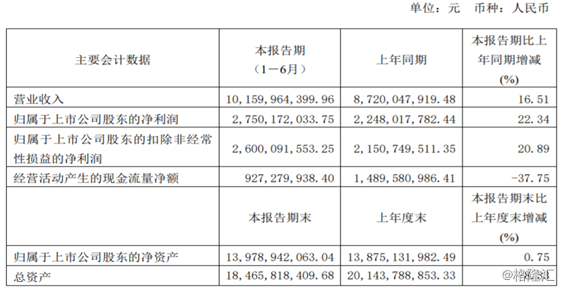

具体来看此次的半年报,海天味业在报告期内实现营业收入101.6亿元,同比增长16.51%;同期实现归属于上市公司股东的净利润为27.5亿元,同比增长22.34%。

(图片来源:海天味业公告)

半年度经营数据显示,报告期内,该公司的三大核心产品,酱油、调味酱、蚝油均保持了稳定的增长,其中酱油收入增长13.61%,在总营收中的占比为58.93%;蚝油增长21.13%,占比为16.88%;调味酱增长7.48%,占比为12.41%。

(图片来源:海天味业公告)

值得一提的是,该公司同期的经营活动产生的现金流量净额为9.27亿元,同比下降了37.75%。海天味业表示,这一指标大幅下降主要原因是本期材料采购支出增加。

此外,半年报还显示,海天味业在报告期内对子公司广东广中皇计提了1717.78万元的商誉减值。

(图片来源:海天味业公告)

唯一的增持竟是误操作

值得注意的是,虽然该上市公司在2019年上半年取得了不错的业绩,但是海天味业的多位高管却在今年上半年进行了减持。从2019年1月11日算起至今,其高管合计减持了89.3万股,减持总额达到了8435.8万元。

(图片来源:Wind)

在这些高管减持的过程中,该公司监事陈伯林的减持动作曾引起了投资者的广泛关注。

5月17日晚间,海天味业发布公告称,公司监事陈伯林因“家属误操作”,在减持公司股份套现1178.54万元的同时,误买入公司股票2000股,构成短线操作,公司就此向投资者致歉。

而这也是近半年内,该上市公司高管唯一的一次增持,只不过此次增持竟然是误操作的结果。

事实上,自2014年上市以来,海天味业的股价整体呈现上涨态势,仅2019年至今的涨幅就达到了45.75%,而如果从上市开始算起,该公司股价的涨幅已经接近6.4倍,总市值已经达到了2669.31亿元。

(图片来源:Wind)

在业绩、股价持续向好的趋势下,高管却排队离场或许是因为该公司的股价正处于峰值,公司高管可能是对于公司的发展有所担忧。

酱油市场增速放缓

根据Euromonitor统计数据显示,2018年中国调味品行业中酱油类产品市场份额占绝对主导地位,所占比重为62.6%;其次是汤类调味料,市场份额占比6.9%;辣椒酱类产品市场份额占比居第三位,为5.9%。

而海天味业的酱油贡献的收入在总营收中的占比业超过了6成,这部分产品的收入对于该上市公司具有举足轻重的影响。

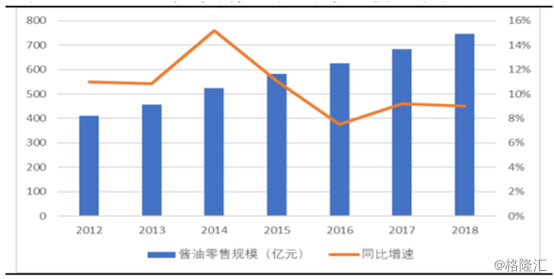

从零售规模来看,虽然酱油规模依然是处于较快增长的状态,但是增速已经有所放缓。2018年中国酱油行业零售收入达到了745.55亿元,同比增速为9%,其中量增6.33%,价增2.51%,但是也需要看到,2012年至2018年间,中国酱油行业增速趋于放缓,量增始终是增长驱动主力。但是,从中国的人口预测来看,中国酱油消费量的顶峰将出现在2030年,之后会出现增长停滞甚至下滑。

(图片来源:Wind)

为此,尽管中国酱油行业仍处于正增长、龙头企业市占率仍有提升空间,但是酱油企业纷纷踏足调味品新业务,推动自身平台化建设,蚝油、食醋产品增速迅猛。

据悉,海天味业是以酱油、蚝油、酱为核心,以醋、料酒等新品种增加弹性。中炬高新(600872.SH)是以酱油为核心,多面开花,重点涉足食用油、鸡精鸡粉领域。千禾味业(603027.SH)作为后起之秀,品类仍以酱油、醋、料酒为主,种类较少但主打高端产品。

从目前的情况来看,虽然酱油市场的增速有所放缓,但是海天味业作为行业内当之无愧的龙头企业依然具有非常大的优势,同时该公司的蚝油、调味酱等产品的增速也十分可观。不过,该公司高管在业绩、股价双双上涨的时候持续减持的情况也值得投资者留意。