下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

2019年,信用债市场违约依然频发,民企信用风险持续暴露。

从违约原因出发,2019年新增违约主体主要集中于三类民企:一是财报质量或存在问题,内控薄弱的企业;二是生产经营出现问题的企业;三是部分前期过度依赖外部融资激进扩张、资产规模较大、资产质量尚可的大型民企。前两类企业发生违约是信用债市场发展至今的一种必然,而最后一类企业是否会走向违约则一定程度有赖于企业对当地的贡献,政府是否有可能从中帮助协调。

除去部分难以获得信息的私募债,从公司公告来看,2019年新增的公募债违约民企主体大部分具有尚可的债券兑付意愿,但除东方园林及中民投外实质兑付进度较慢。

作者:天风证券研究所固收孙彬彬团队

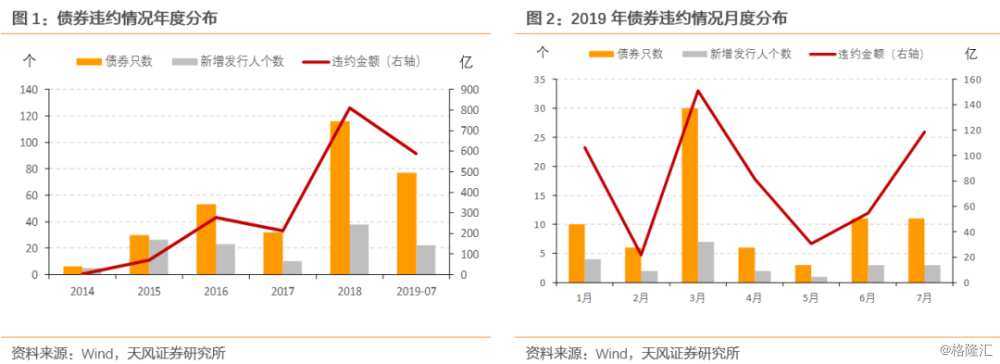

2019年,信用债市场违约依然频发,民企信用风险持续暴露,我们对截至7月末的债券市场违约情况进行分析统计,对新增违约主体特征与兑付最新进展进行梳理。

违约:风险依旧,民企为主

2019年,信用债市场违约依然频发,民企信用风险持续暴露,我们对截至7月末的债券市场违约情况进行分析统计,对新增违约主体特征与兑付最新进展进行梳理。

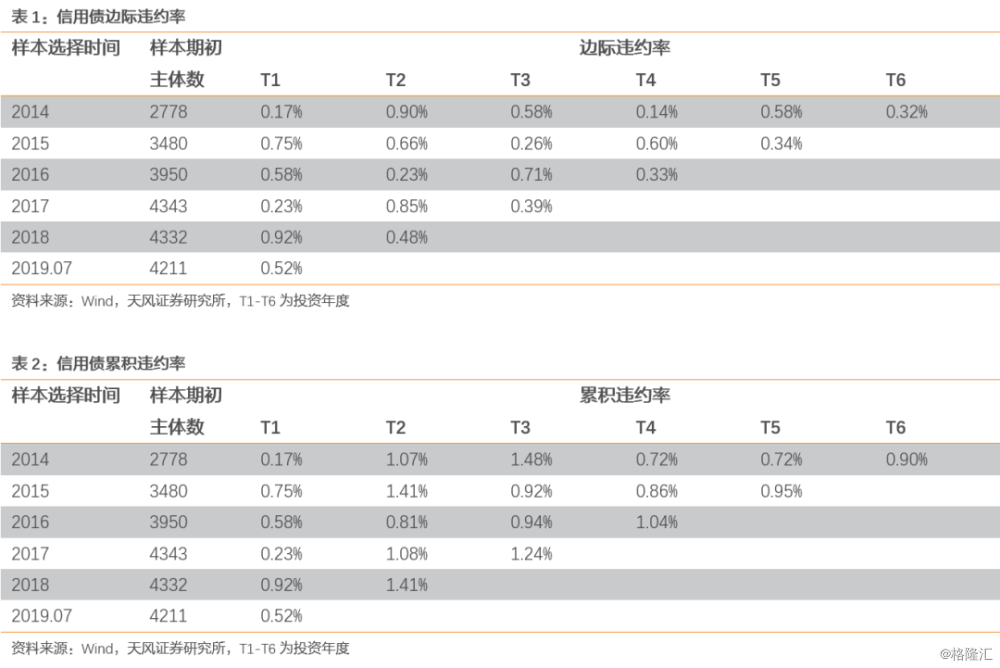

违约率方面,我们参考标普所使用的静态池方法,计算边际违约率与累积违约率,前者是指在特定时间段内“新发生违约的主体数量/期初有效主体数量”,后者指的是某一时刻选择的样本在不同年度的投资期内发生违约的概率。可以发现18年违约率有明显上升,而从19年的情况来看,截止至7月末,违约率也已达到了较高水平。

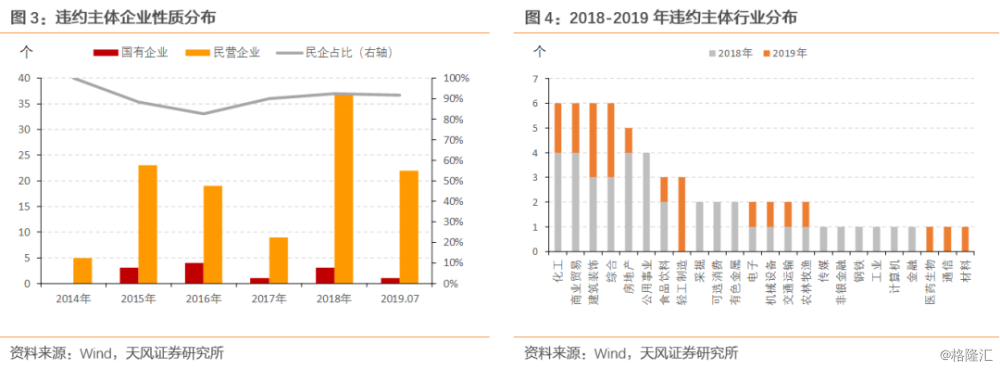

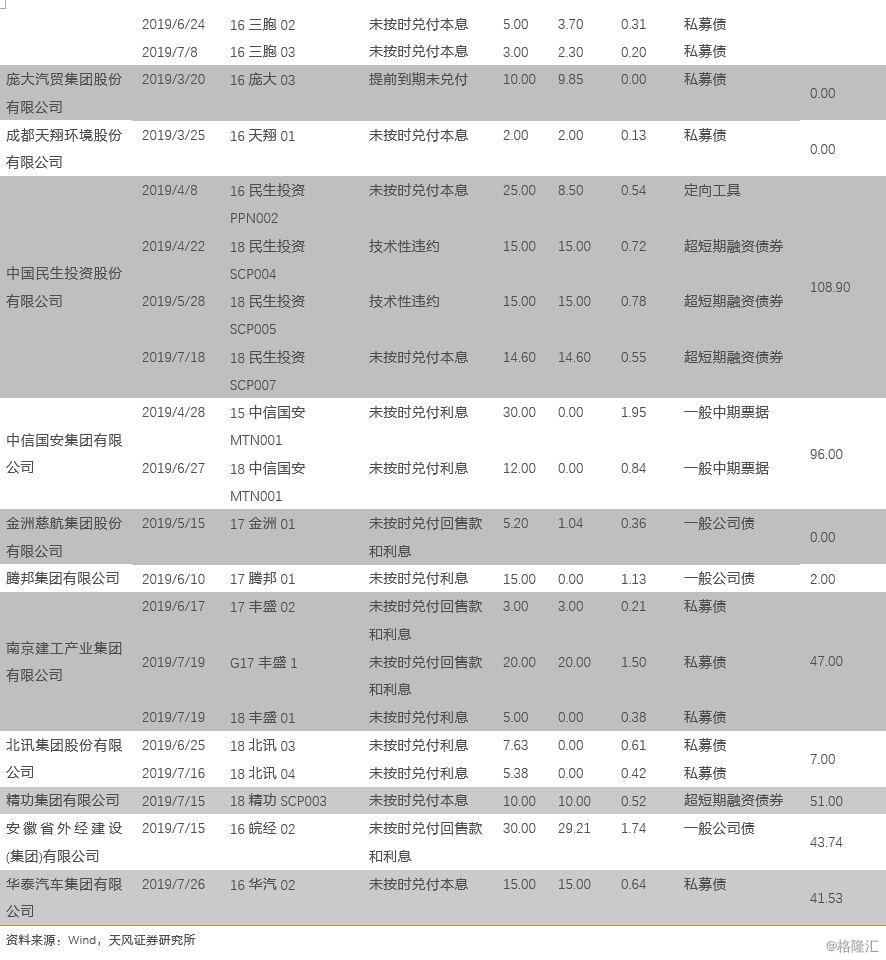

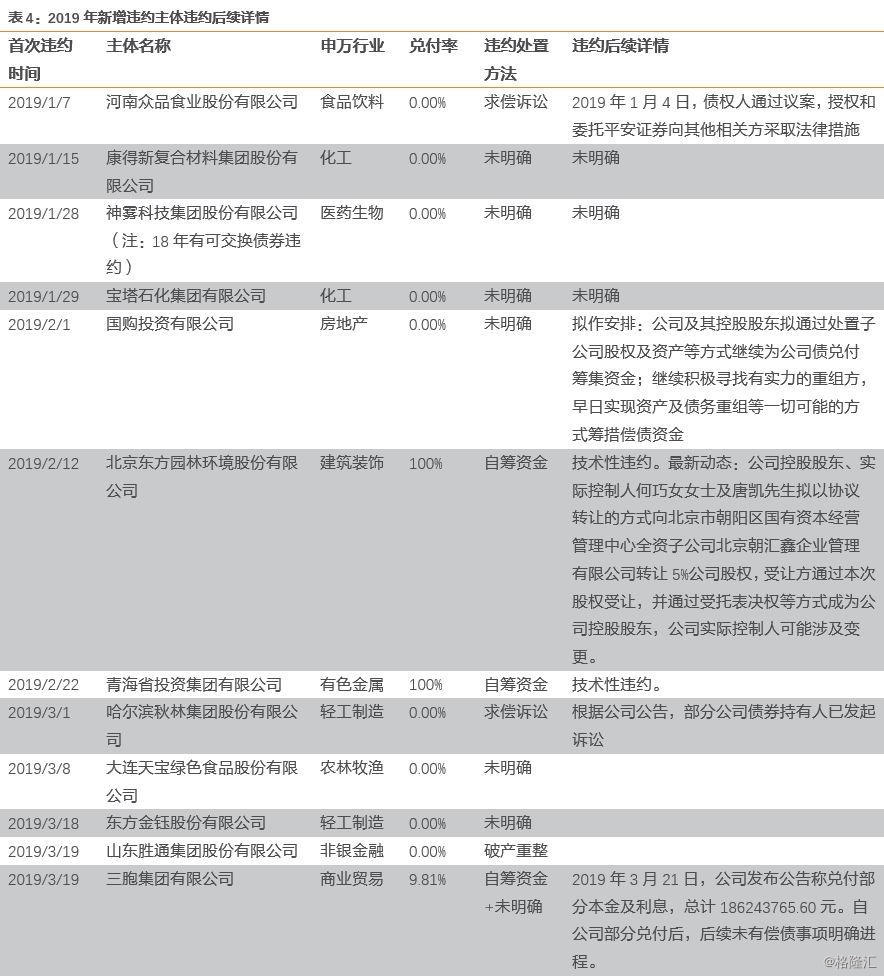

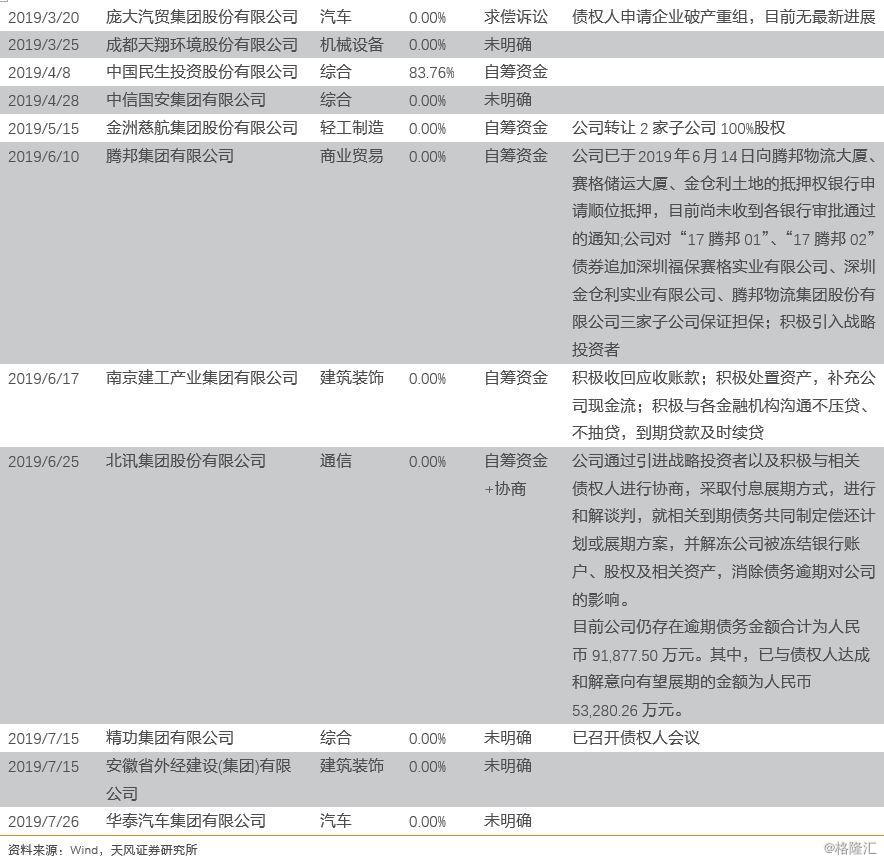

总体来说,违约主体绝大多数是民营企业,在全部违约主体中的占比高达91.41%,2019年新增的23家违约主体中22家为民企。主体行业分布较分散,相对集中于综合、化工、建筑装饰及商业贸易行业,通过辨析主体违约原因可知,这些主体虽然聚集在经营存在压力的行业中,但违约主要还是因为自身因素。

从原因来看,整体而言,导致19年新增违约多数是债务集中到期的压力与再融资枯竭形成冲突,更深层次的原因则可为归纳以下几点:

一是企业财报质量或存在问题,内控薄弱,在融资压力较大环境下不易浑水摸鱼,从而暴露出了真实面孔,比如康得新、宁宝塔、秋林集团、天宝食品、安徽外经;二是企业生产经营出现问题,比如众品食品、天翔环境、金洲慈航、庞大集团、安徽外经;三是部分资产规模较大、资产质量尚可的大型民企前期过度依赖外部融资激进扩张,导致在经济下行、金融严监管以及流动性分层加剧等问题的影响下,融资链条发生崩裂,企业流动性面临巨大挑战,而民企实控人作为自然人股东实际支持能力有限,比如三胞集团、中民投、中信国安、腾邦集团以及精功集团。

虽然18年下半年开始,政策对民企融资难的问题颇为关注,在信贷投放上做了要求,CRMW等债券融资支持工具的落地也一定程度上发挥了作用,但受益的主要对象是部分“暂时遇到困难,有市场、有前景、技术有竞争力的民营企业”,而非普遍意义上的利好,导致上述的一类企业、二类企业不在救助范围之内,而三类企业是否得到实质支持有赖于其对地方的贡献以及地方政府的协调能力,一个典型的例子是传出城投担保“罗生门”的精功集团,而正面的例子则是受到山东省纾困基金支持的西王集团。

国企方面,仅有青海省投资集团有限公司出现了技术性违约。该公司长期债务压力较大,到18年年末资产负债率已达82.67%,速动比例仅为0.28。出现技术性违约的“18青投PPN001”到期本息规模仅为2140万元,在此之前公司还出现了约为1.4亿元的美元债利息兑付危机,但最终两笔债务均在青海省政府的协调下完成兑付。根据公司18年年报披露,截止18年12月31日,公司对金融机构的债务 28.10 亿元已逾期,后续到期债务有兑付风险。以行权来看,公司明年先后将有一笔3亿美金的美元债到期以及一期10亿元私募债到回售期,最终能否实现兑付还有赖当地政府纾困的力度。

兑付:主体分化,进度缓慢

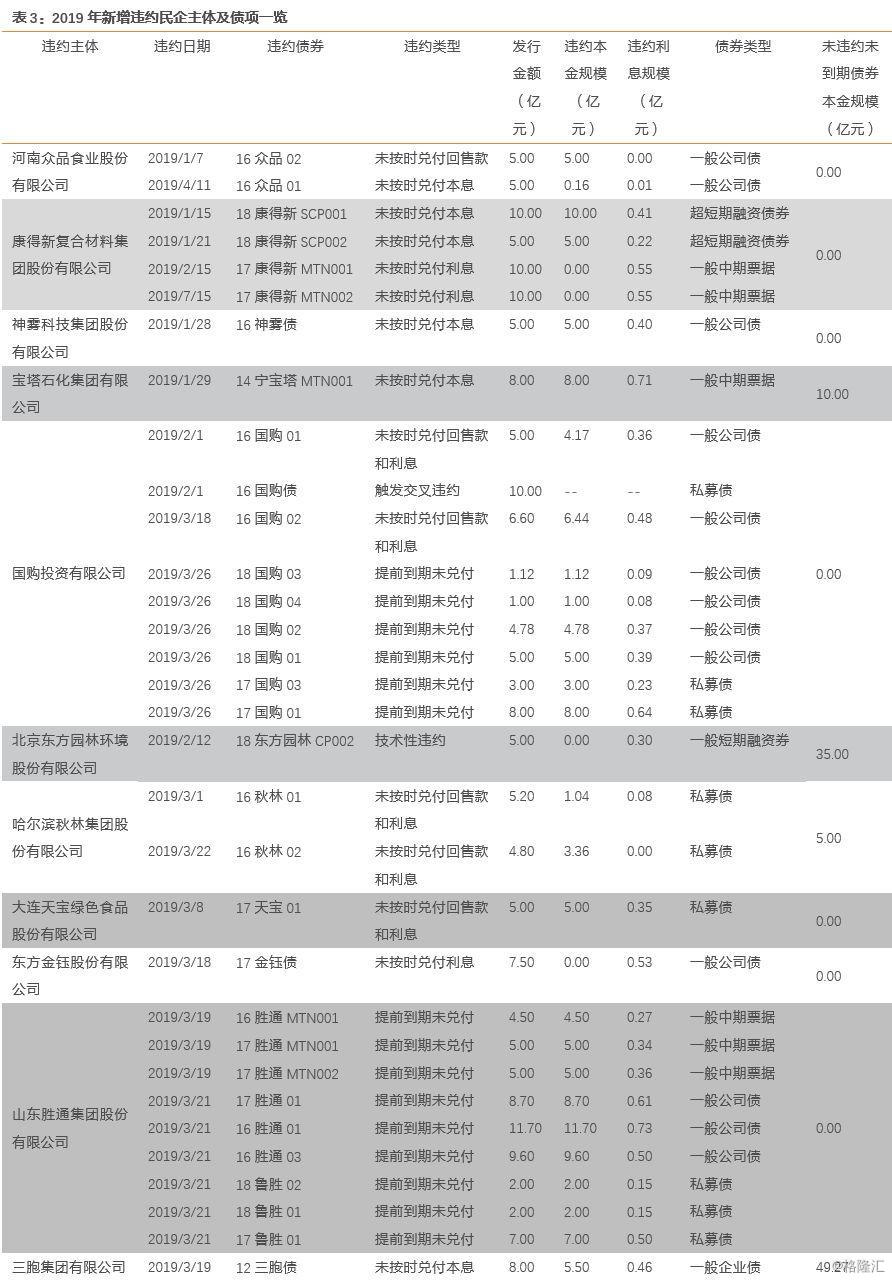

由于部分主体仅有私募债或小公募违约,信息披露有限,而一些主体违约至今时间较短,所以2019年新增违约民企主体中存在10家主体违约处置方法仍不明确,另有12家主体存在较为明确的违约后续进展。结合企业目前的公告,可以发现有7家企业一定程度上显示出了运用自筹资金的方式兑付违约债券的意向,分别是东方园林、三胞集团、中民投、金洲慈航、腾邦集团、南京建工、北讯集团,其中东方园林为技术性违约、中民投与三胞集团兑付比例分别为83.76%和9.81%,但需要注意的是这三家企业均有大额未到期未违约债券,因此未来仍存在较高的偿债压力。

从最新进展来看,东方园林正采取出让股权的方式来换取资本金注入及其他支持;中民投具有较强的筹资能力及与债权人沟通能力,如以行权计,企业一年内到期债务高达98亿,因此未来一段时间内企业持续融资的能力以及能否与债权人达成和解较为重要;三胞集团虽在违约短期内就对违约企业债进行部分兑付,但此后未有新的实质性违约且子公司宏图高科存在多笔债务违约,根据宏图高科公告,三胞集团债委会将统一负责宏图高科的债务规划,而此前三胞集团存在掏空上市子公司宏图高科之嫌。

除自筹资金之外,债权人求偿诉讼的主体也存在一些,这类企业生产经营实难恢复,债权人不得已采用法律手段维权,根据我们前期的报告,求偿诉讼所花时间长。目前19年新增违约主体中破产重组的企业唯有山东胜通一家。

小结

总体来看,19年新增违约主体几乎均为民企,从违约原因出发,主要集中于三类企业:一是财报质量或存在问题,内控薄弱的企业;二是生产经营出现问题的企业;三是部分前期过度依赖外部融资激进扩张、资产规模较大、资产质量尚可的大型民企。前两类企业发生债券违约是信用债市场发展至今的一种必然,而最后一类企业是否会走向违约则一定程度有赖于企业对当地的贡献,政府是否有可能从中协调。

违约并非终点,违约债券最终的兑付情况关系到债权人的切实利益。我们发现除去部分难以获得信息的私募债,从公司公告来看,2019年新增的公募债违约民企主体大部分具有债券兑付意愿,但除东方园林及中民投外,其他主体兑付进度较慢,这除了关系到企业真实的兑付意愿外,也是因为违约企业资产受限严重,除债券外普遍债务缠身,想要重新获取流动性难度较大。

风险提示

信用风险持续暴露,经济下行风险超预期。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。