下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 南山居士

数据支持 | 勾股大数据

1842年香港总督发出告示“香港乃不抽税之埠,准各国贸易”,自此确立了香港自由港地位。随着集散品从货物转向资本,香港也完成了从中国大陆与海外转口贸易的主要渠道向重要金融离岸市场的角色转换。

香港由于政权上的独立,“小政府,大市场”的自由经济体制,让香港逐渐发展成为全球排名第三的金融之都。港股市场不仅吸引了大陆大量优秀的企业上市,还得到了其他国家很多企业的青睐。

但是从6月15日香港特首林郑月娥颁布“逃犯条例”引发动荡局势以来,港股就一直扑街,截至到今日已经大跌12%。

城门失火,殃及池鱼。动荡的政治局势,让大量资金从香港市场撤离。港股成交量持续低迷,香港交易所就成为了众矢之的,港交所股价已从年初高点下跌了20%。

今日午间,港交所发布2019年中期业绩:上半年收入及其他收益85.8亿港元,同比增长4.7%;上半年净利润52.05亿港元,同比增长3%。

这份不那么亮眼的成绩单跟上半年港股略为低迷的成交量有直接性的关系,目前已经跌了这么多的港交所有抄底的投资机会吗?

1

港交所是门好生意

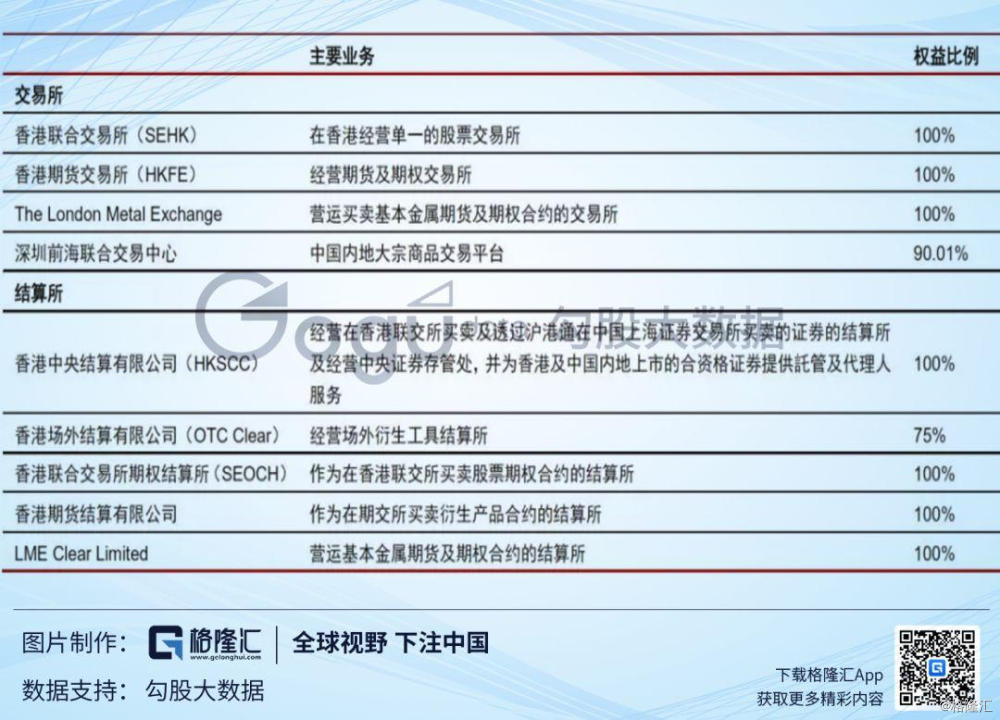

2000年,香港联合交易所有限公司(联交所)与香港期货交易所有限公司(期交所)实行股份化,并与香港中央结算有限公司(香港结算)合并,由单一控股公司香港交易所(港交所)拥有。

合并后的香港交易所于2000年6月27日以介绍方式上市。2012年12月,香港交易所收购London Metal Exchange(伦敦金属交易所,简称LME)。2013年,香港场外结算有限公司成立,港交所持股75%。

目前,港交所旗下主要有3家交易所与5家结算所。

3家交易所:联交所与期交所分别经营香港证券市场与期货市场;LME 为全球领先的金属交易所。

5家结算所:香港结算、期货结算公司、联交所期权结算所、场外结算公司(提供场外利率衍生产品及外汇衍生产品结算服务)、LME Clear(提供在LME交易的合约结算及交收服务)。

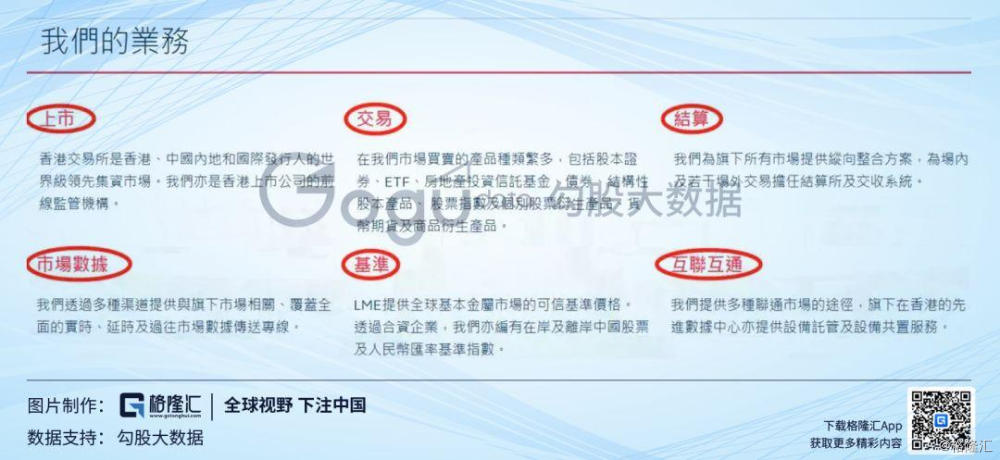

港交所已经实现股票、商品、衍生品市场全布局,而且业务涵盖了上市、交易、结算全链条。交易所的主业就是撮合交易,收取佣金、手续费等,而证券交易是经济发展刚需,而且独此一家,拥有极宽的护城河,所以说交易所是世界上最好的生意也不为过。

可以把港交所的收入分为两块:市场相关收入和稳健增长收入。市场相关收入主要是交易费,与现货、衍生品和商品市场的成交紧密相关,而稳健增长类主要是上市费、市场数据费、存托管服务费,与市场相关度较低,是名副其实的“现金奶牛”。

其中:交易系统使用费按照交易双方成交宗数收取;交易费则根据不同产品区分收费,证券市场按交易金额的比例收取买卖双方,衍生品市场和商品市场则主要按合约张数收取;而结算和交收费中,交收费主要来自银行间同业结算的交收,较为平稳,而结算费与交易费类似。

不难想象,港交所的收入和净利润,与大市成交保持一致,也具有随大市起伏的特性。

2

港交所账本

根据港交所历年年报可以看出,随着2005-2012年大批国企赴港上市,交易及结算收入占比持续提升。交易和结算费两项业务占收入比接近68%,是港交所收入主要来源,所以成交量直接决定了港交所的净利润。

根据过往数据,我们看到港交所的净利润和港股成交量的变动是一致的,成交量上涨直接拉动其净利润的提升。

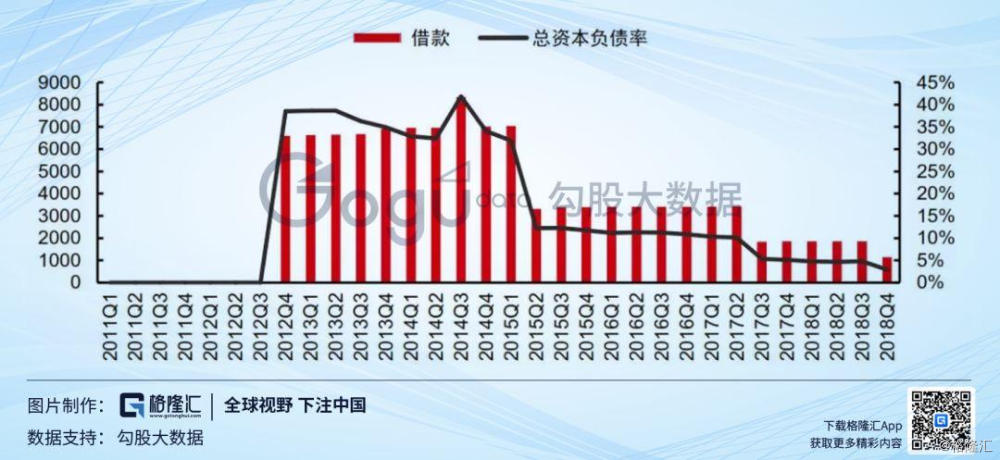

并且,港交所是典型的轻资产业务模型。成本支出主要为人员成本,占比62%;资讯和楼宇合计占比23%。多年来港交所营运支出始终保持小幅稳定增长,2018年营运支出41.1亿港元,同比增长15.3%,低于收入20.4%的同比增速。

由于有牌照优势,即使香港双边征收印花税的税制使得高频交易成本高企,但是对交易系统迭代要求并不迫切。

同时,由于没有购置土地和楼宇的支出,港交所常规资本开支极少。2018年末借款仅占总负债的0.5%,总资本负债率2.9%。

由于港交所目前没有大型并购计划,未来现金流受并购影响有限,计息负债率有望长期保持极低水平。

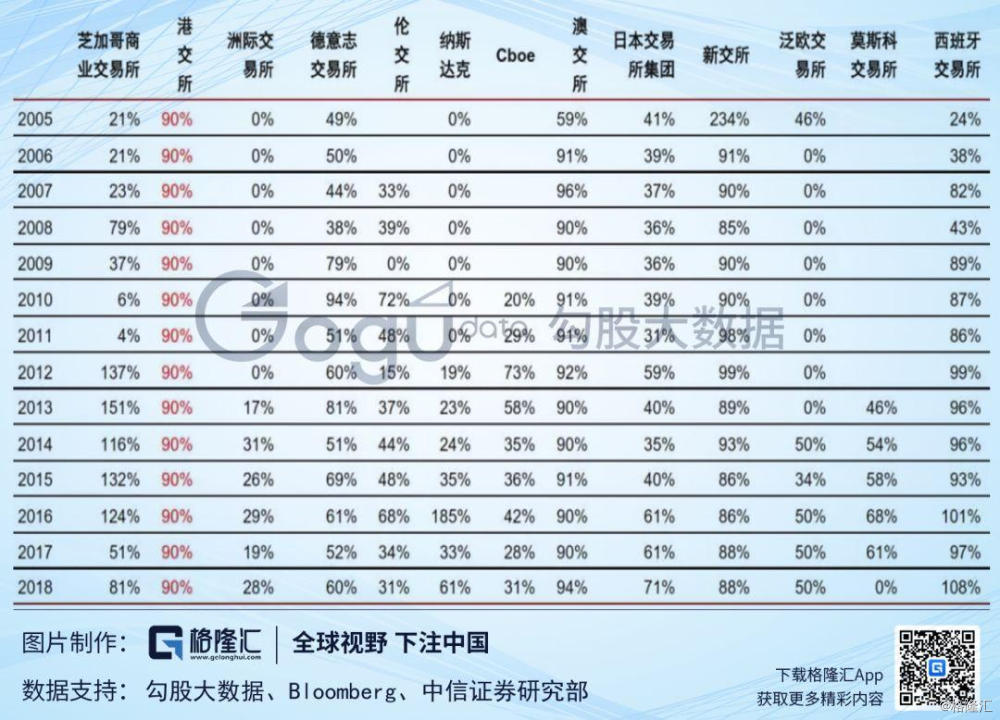

得益于商业模式的优越性,港交所始终保持着充裕的现金流,自2002年起股息派付率就维持90%以上。相较全球其他交易所比例高且稳定。以每年末收盘价计算,股息率稳定在2.5%左右。

综上可以看出,港交所是高壁垒、低成本、低杠杆的一流行业里具有极高竞争优势的一流企业。

3

是时候抄底港交所?

自去年小米集团上市打开港交所“同股不同权”的新局面之后,李小加和林郑月娥都公开表示欢迎阿里巴巴回到香港上市,马云也多次表示政策允许的情况下会回香港上市。

今年5月底,阿里巴巴被传出将于香港作第二上市计划,集资规模或达到 200 亿美元。公司或最早在2019 年下半年完成上市。

如今,纽交所上市的阿里巴巴三个月平均每日成交额为26亿美元,约为腾讯的3倍(8.79 亿美元)。如果阿里巴巴在香港上市初期的自由流通盘为200亿美元,那么估计对日均成交额的贡献将介乎 5.14 亿港元(以腾讯的换手率为基准)到 17 亿港元(以阿里巴巴在美国市场的换手率为基准)。

与去年香港市场的日均成交额(1,074 亿港元)相比,阿里回归香港对港交所的贡献似乎并不巨大。

但是由于香港与中国属于同一时区,一些投资者未来或将中概股的持仓转移到香港。如果美国三分之一的成交额转移到香港,对日均成交额的贡献可能达到 8.74 亿美元(68 亿港元),相当于腾讯的成交额,也相当于去年香港市场总体日均成交额的 6.3%。

并且,阿里巴巴回归港股后被纳入港股通交易名单可以说是板上钉钉的事,那么成交额将有额外升幅。

此外,前十大中概股(除阿里巴巴)的三个月平均每日成交额为 174 亿港元。随着中美局势继续升温,会有更多的公司考虑到香港作第二上市。如果三分之一的成交额转移到香港,将带来 58 亿港元的成交额(占港股市场 2018 年日均成交额的 5.4%)

2014年11月17日沪港通股票开始交易。两年后,2016年12月5日深港通下也正式开通。自此,沪深港三地形成了70万亿市值的互联互通市场。大陆资金开始南下,在港股扫货。

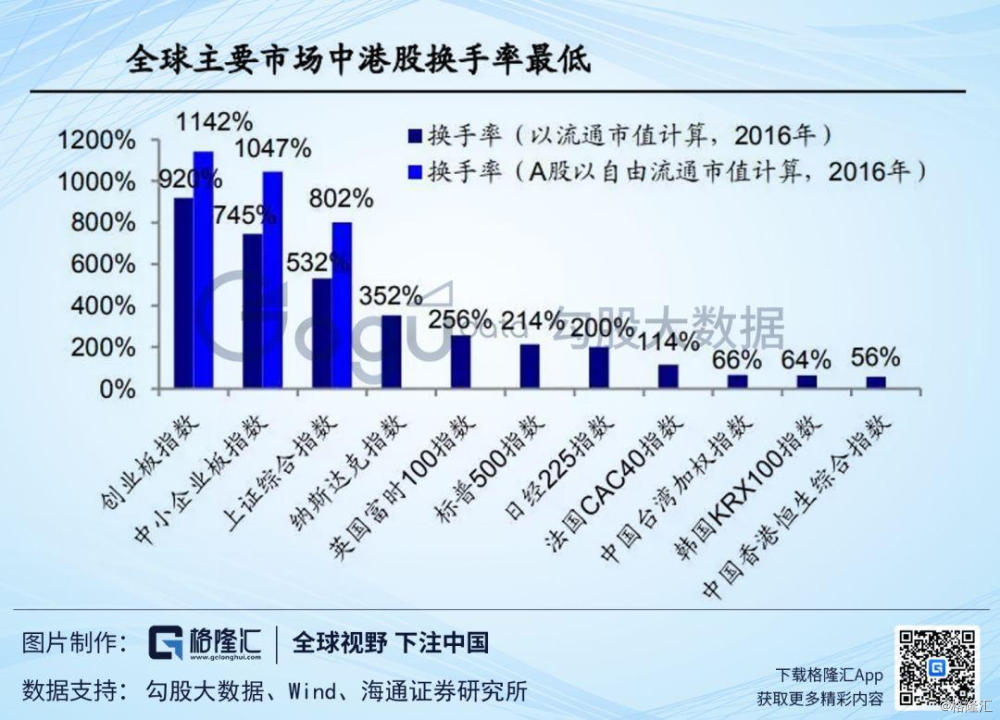

而大陆资金有一个最独特的特点就是换手率高,A股的换手率要远远高于港股,南下资金换手率也一直远远高于港股资金,所以会明显刺激港股的成交量。

自沪港通、深港通开通以来,南下资金总流入香港市场高达8200亿元,充分地表明了大陆资金参与香港市值的热情和对香港上市企业的信心。

下半年,即使阿里巴巴回归港股没有盖棺定论,但是小米和美团两大巨无霸纳入港股通,无疑又会吸引大量大陆资金参与其中。

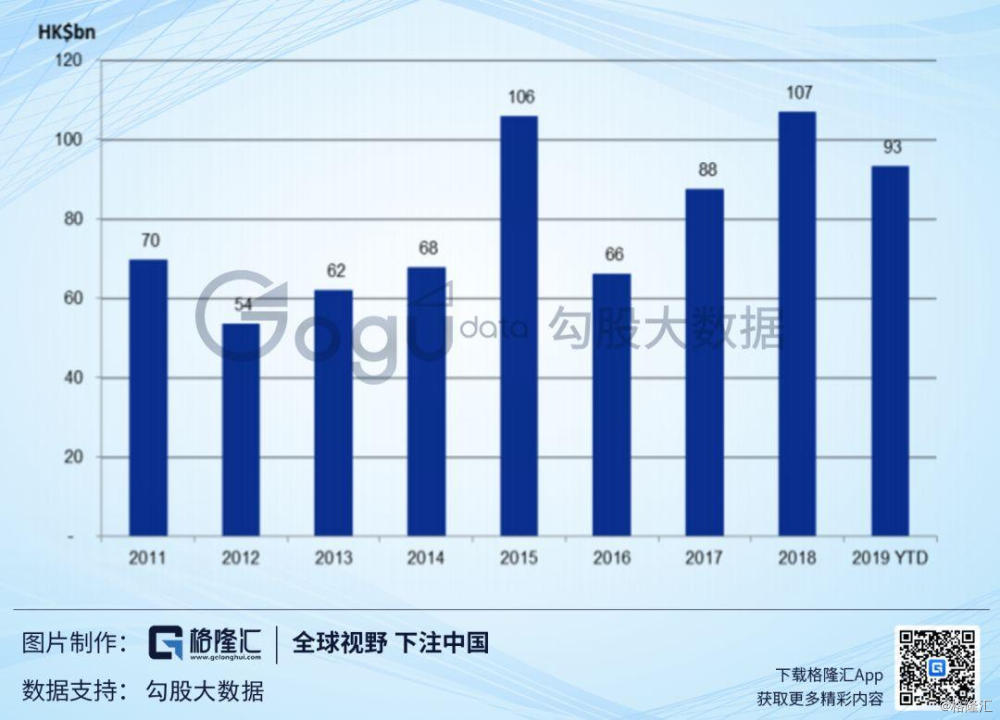

年初至今,港股日均成交额为930亿港元,较2018年全年的日均成交额低13%。7月的日均成交额甚至更弱,仅为685亿港元。

过去两个月,由于中美贸易战升温导致投资者避险情绪严重,并且近期香港社会事件的不确定性将导致投资者保持观望。

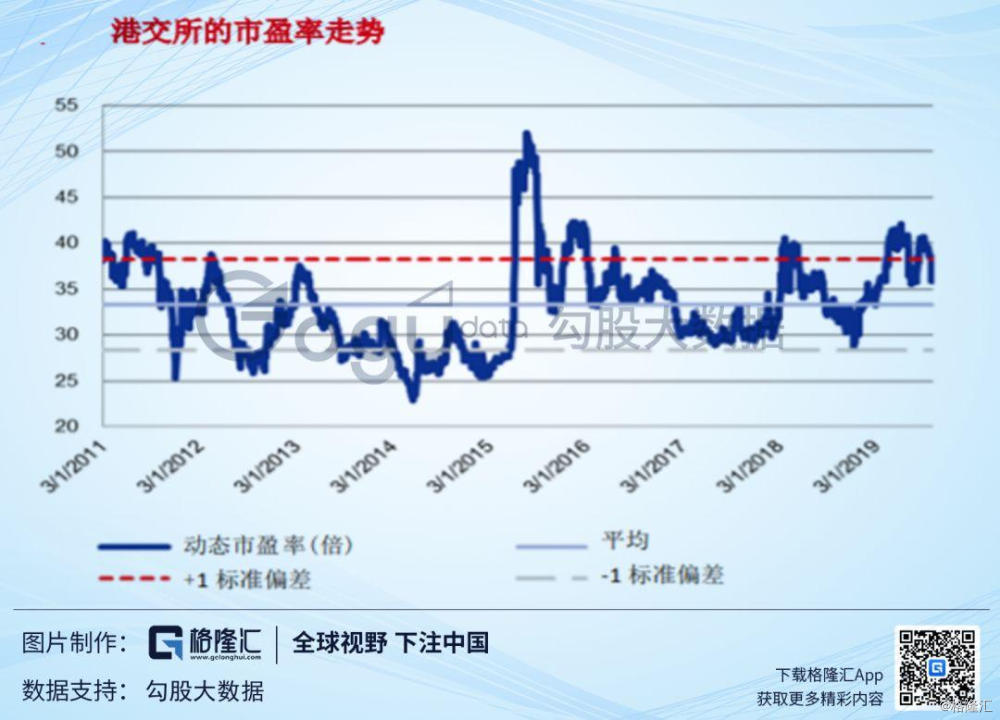

如今,从市盈率和EV/EBITDA走势来看,港交所处在过去8年估值的平均线。虽然不算是估值的很底部,但是以史为鉴,历史上香港几次动乱均未对资本市场产生实质性的影响,贸易战的升级对市场的冲击已经被消化的差不多了。

港交所ROE水平约为伦敦证券交易所、纳斯达克证券交易所、东京证券交易所的1.5-3倍;历年股息收益率约为3%,较上述交易所高出1-2个百分点。随着互联互通的推进和整体市场的回暖,香港交易所业务增量可期。

估值合理,业绩转好的可能性逐渐变大,港交所股价今年失去的高地应该很快就会被收复。

4

结语

2018年,香港连续第24年被美国传统基金会(Heritage Foundation)评为全球最自由经济体。在12项评估因素当中,香港在其中八项取得90分或以上成绩,并在“财政健康”、“贸易自由”和“金融自由”方面,获传统基金会在全球180个经济体当中评选为首位。同时,传统基金会亦赞扬香港的司法制度优质、社会风气廉洁、监管制度高效,以及市场开放。

港交所所有的股份是流通股,香港政府持股比例在6%左右,其他机构持股超过5%需要向香港政府和证监会批准,港交所的主席任命是由政府提任。

“半机构半政府”的性质决定了一方面港交所是无法被取代的行政机构,起到了大陆连接世界资本市场桥梁的作用;另一方面市场化的运作可以得到广大媒体和股东的监督,从而保障像企业的运营效率。

所以,短期的动乱影响不了香港的国际金融中心地位。港交所短暂地受局势的影响而变成“落难公主”,正是我们抄底上车的好机会。