下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

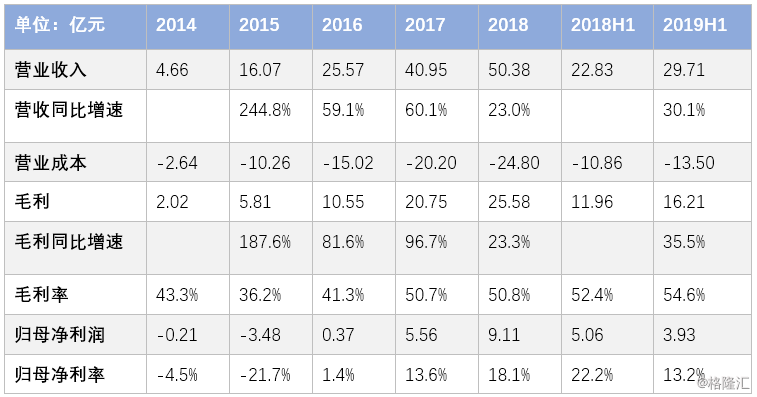

8月12日盘后,阅文集团发布了截至2019年6月30日的中期业绩。根据财报,公司营收营业收入为29.7亿元人民币(单位下同),同比增长30.1%,其中,在线业务收入16.6亿元,版权运营收入同比大增280.3%至12.2亿元。毛利为16.2亿元,同比增长35.5%,归母净利润为3.93亿元,同比下滑22%。

阅文集团的这份半年报中,可以看到,本期公司营收与毛利仍然实现了较高增速,毛利率亦有所增长。在线阅读业务由于业务生态和分发策略的调整而有所下滑,公司对优质内容的多元化变现取得成效,版权运营收入增长显著。由于新丽传媒深入整合、IP开发进度加快等因素,导致净利与净利率略有下滑。

一 主要财务指标

1.业绩总览

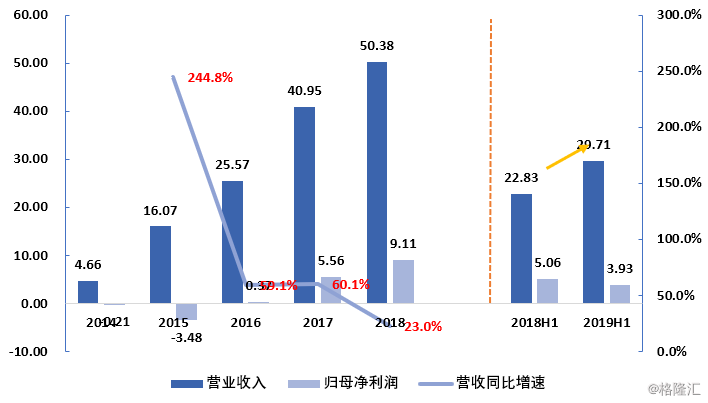

2019H1,阅文集团实现营业收入29.7亿元,同比增长30.1%,营收增速较2018年有所回升。毛利16.2亿元,同比增长35.5%,增速也较去年有所回升,毛利率为54.6%,比上年同期增长2.2pct。归母净利润为3.93亿元,同比下滑22%,净利润率为13.2%,比上年同期下降9.0pct。

图:2014~2019H1 阅文集团业绩指标

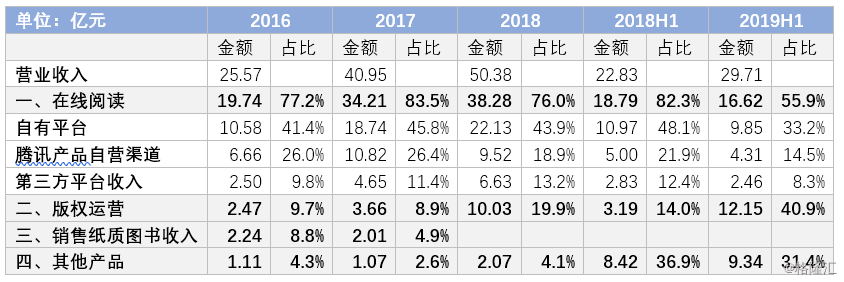

2.分业务营收

1)公司2019H1实现在线业务收入16.62亿元,同比下降11.5%,在营收中的占比为55.9%。其中,自有平台收入9.85亿元,在营收中占比为33.2%;腾讯产品自营渠道贡献收入4.31亿元,占比为14.5%;第三方平台收入为2.46亿元,占比为8.3%。在线阅读行业市场增速放缓,阅文集团要寻求增长,只能减少对该业务的依赖。阅文集团的战略一方面侧重继续保持优质内容投资,减少对纯分发渠道的依赖,另一方面则加速向下游扩展,提升优质内容的变现。

2)2019H1实现版权运营收入12.15亿元,同比增长280.3%,在营收中占比为40.9%。版权运营收入在公司营收中比重大幅增长,一方面收购新丽传媒100%股权,本会计期间贡献了6.64亿元,另一方面,撇除新丽传媒并表影响,公司版权运营收入仍然增长了75.5%。显示了公司在优质内容多元化变现方面已经取得显著成效。

3)其他产品收入为9.34亿元,同比增长10.9%,主要为纸质图书销售收入。

图:2016~2019H1 阅文集团分业务营收

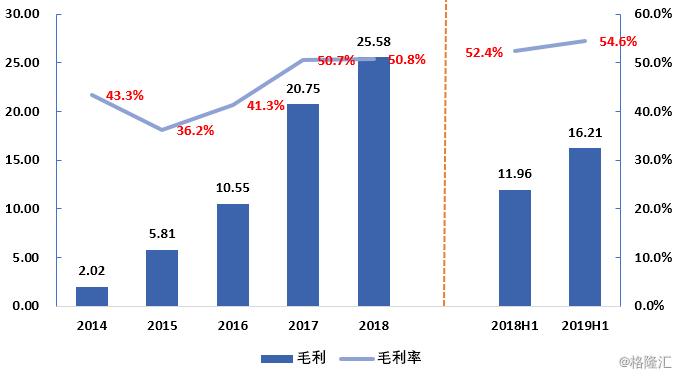

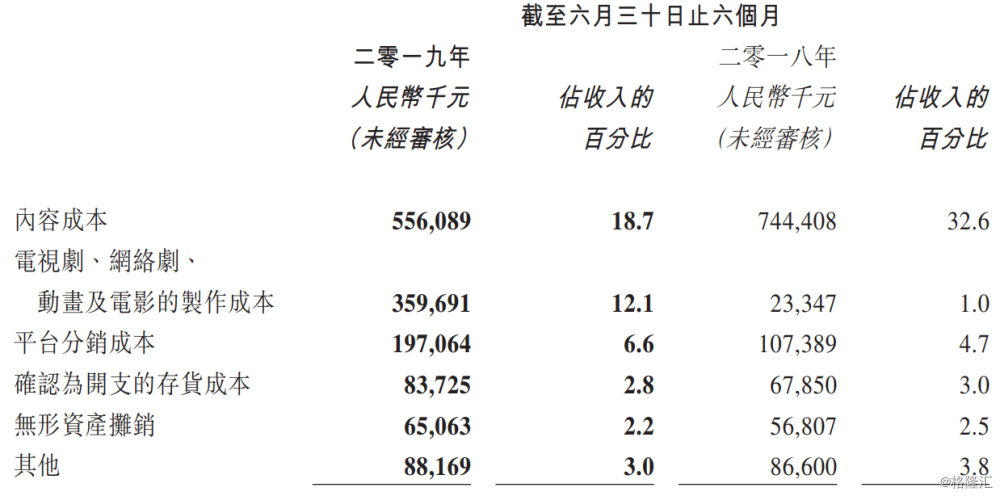

3.成本及毛利率

公司营收成本主要由内容成本、电视剧网络剧动画及电影制作成本、平台分销成本、确认为开支的存货成本、无形资产摊销等所构成。2019H1阅文集团营收成本为13.50亿元,同比增长24.2%。公司毛利率为54.6%,比上年同期增长2.2pct。公司毛利率比较稳定,且从2015年开始,呈逐年上升趋势。

图:2016~2019H1 阅文集团毛利及毛利率

来源:公司公告

1) 内容成本为5.56亿元,同比下降25.3%,在营收中占比由32.6%下降为18.7%,公司在收入保持稳定的情况下内容成本控制稳定。

2) 电视剧网络剧动画及电影制作成本为3.60亿元,同比大幅上升,在营收中占比由1.0%上升为12.1%。主要是由于收购新丽传媒并表影响,实际上,公司版权运营收入同样保持了高速增长,该成本占比在合理范围。

3) 公司平台分销成本为1.97亿元,同比大幅上升,在营收中占比由4.7%增至6.6%。该成本的增加主要是由于游戏、影视的分销成本增加所致。

4.费用情况

2019H1公司销售及营销开支为9.77亿元,同比增长85.4%,本期销售费用率为32.9%,比上年同期增长9.8pct。销售费用的增长主要是由于1)推广免费阅读产品和自营网络游戏的营销开支增加;2)收购新丽传媒,合并了其制作的电影及电视剧的销售及营销开支。

一般及行政开支为4.73亿元,同比增长41.6%,本期管理费用率为15.9%,同比增长1.3pct。公司的管理费用控制得当,管理费用略微增长主要是因为1)雇员人数及工资增加令雇员福利开支增加;2)用于开发网络游戏的外包开支增加;3)合并新丽传媒业务。

图:2016~2019H1 阅文集团销售与管理费用率

二 付费与免费阅读业务

阅文集团的付费阅读业务继续保持市场领先。截至2019年6月30日,阅文在线平台上有780万位作家,作品总数达到1,170万部,其中包括来自自有平台的1,110万部原创文学作品、来自第三方在线平台的38万部作品以及3万部电子书。根据2019年6月的百度小说风云榜,排名前20部的网络文学作品中,有17部出自阅文。

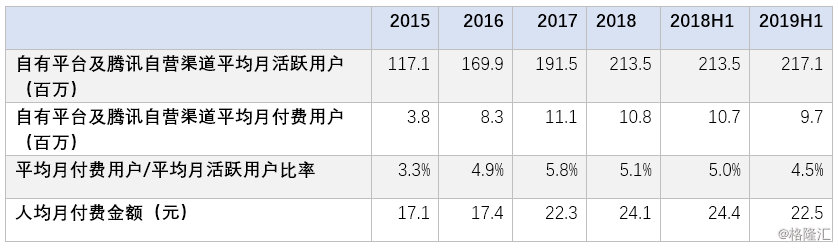

2019H1 公司自有平台及腾讯自营渠道平均MAU 2.17亿人,同比增长1.4%,平均MPU 970万人,同比下降100万人。付费比例为4.5%,同比下滑0.5pct。

实际上,付费阅读行业增速放缓,市场占有率接近于平衡。所以,阅文集团想要使付费阅读继续保持2015、2016年的高增长实属不易。不过,整个移动阅读行业在近两年保持了高速增长,其缘由之一即是免费阅读的兴起,2018年MAU100万以上的免费阅读APP占比24%。

2019年上半年,阅文与腾讯开展合作,在手机QQ

及QQ浏览器 App中推出了免费阅读频道,并且发布了自有免费阅读App飞读。根据知名大数据厂商QuestMobile7月发布的《2019中国移动互联网半年大报告》显示,飞读小说作为“2019年Q2

中国移动互联网增长黑马案例”被收录,从4月到5月,飞读小说完成了从0到近250万日活用户规模的增长,效率可见一斑。

付费阅读与免费阅读两种商业模式可以形成有效互补,因为互联网用户是分层的,中国这个巨大的市场既容得下阿里巴巴、京东,也能再容下一个拼多多。付费模式可以提供优质内容,通过看文收费。免费模式可以提供中腰部的内容,通过广告获利。如此一来,不仅提升了阅文集团内容的利用率,也获取了更大范围更多数量的用户,在一定概率下,还能将这些用户转化为付费用户。

三 版权运营业务

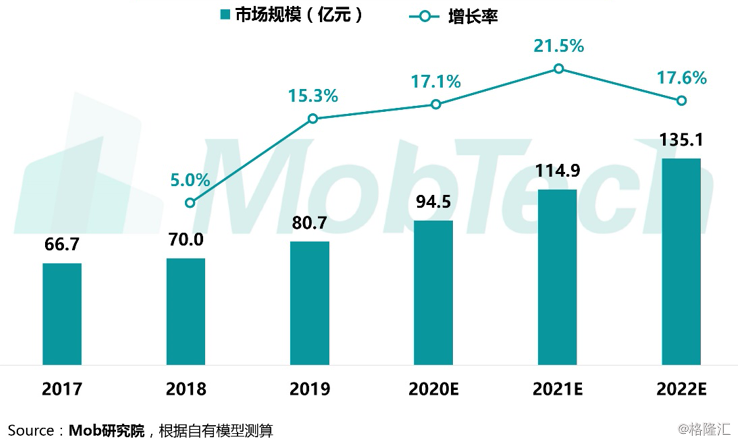

在线阅读产业是泛娱乐产业链的源头,但整体市场规模在百亿左右,而下游的影视、游戏等市场都是千亿级别的大赛道,所以,推动优质内容的多元化变现才是正确的发展之道。

2019H1 阅文实现版权运营收入12.2亿元,同比大增280.3%,版权运营在总收入中的占比已经提升至40%以上。我们预料,未来版权运营所占比例还将进一步提升。可以看出,阅文集团正在从原有单一变现方式(在线订阅)为主向“以版权为中心“的多元变现方式的方向演进。

公司去年十月收购的新丽传媒,是一家在影视剧制作有着丰富经验的传媒公司,曾生产过《我的前半生》、《如懿传》、《夏洛特烦恼》、《羞羞的铁拳》等爆款作品。2019年上半年,新丽传媒制作的《芝麻胡同》,播出后其收视率在北京卫视全国同时段排名第一,东方卫视全国同时段排名第四。制作的电影《来电狂响》和《一吻定情》也在上半年上映,表现不俗。新丽传媒的剧集储备丰富,《庆余年》和《狼殿下》已取得发行许可证,《精英律师》和《流金岁月》两个筹备项目双双入选了国家新闻出版广电总局公布的“2018-2022百部重点电视剧选题”名单。

公司期内将约70部文学作品授权改编为电影、电视剧、动漫及网络游戏等多种形式,“一鱼多吃”,挖掘出更多潜力作品进行改编,也延长了优质内容的生命力。以《全职高手》为例,该小说最初于2011年在平台上线,2017年该小说被改编为动画,2019年7月,《全职高手》的真人版网剧正式播出,总播放量在三天内即突破3亿次。2019年8月,《全职高手》的动画电影即将上映。此外,阅文还将该作品的游戏改编权授予腾讯,由腾讯进行网络游戏开发。

在游戏领域,去年8月,阅文首款定制开发并自主发行的手游《新斗罗大陆》发布,2019年6月27日,阅文公布该游戏5个月实现了4亿流水。这一成功试水为阅文继续围绕头部IP的游戏改编、授权和合作垫定了基础。

结论

2019H1 阅文集团营收与毛利保持较快增长,版权运营业务已成为继付费阅读之后最重要的营收来源,公司的内容表现能力持续增强。净利下滑是因为公司加速布局IP多元转化,开支增加所导致,预计未来阅文将继续加大对优质内容和围绕优质内容的商业化的投入,应继续关注其边际变化。