下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:话长债券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率市场展望:8月生产端边际改善但需求端依旧疲软,基本面难言向好。目前资金利率较高,使得短端利率在这一轮的利率下行中保持相对稳定,10年-1年的期限利差迅速收窄,已经位于比较低的分位水平。未来需关注货币政策基调的变化,若货币政策边际宽松,则长端利率还有机会;若资金利率难以进一步下行,长端利率的下行空间也会比较有限。

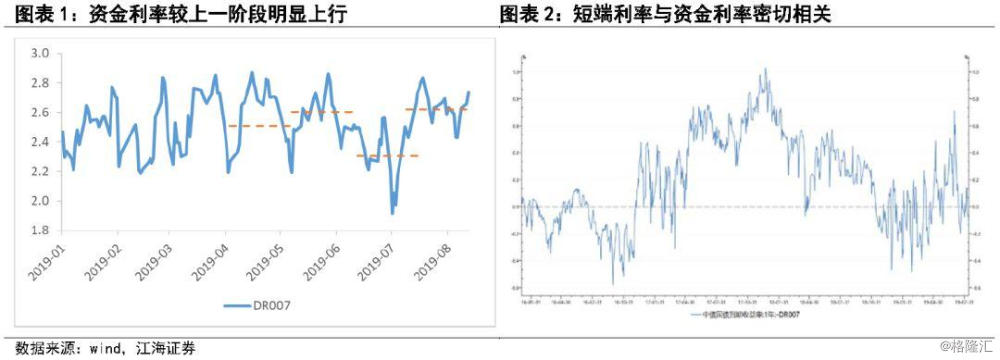

第一,目前资金利率限制了短端利率乃至中长端利率的下行空间,未来需关注货币政策基调的变化,如果资金利率下不去,那么中长端利率的下行空间也会比较有限。

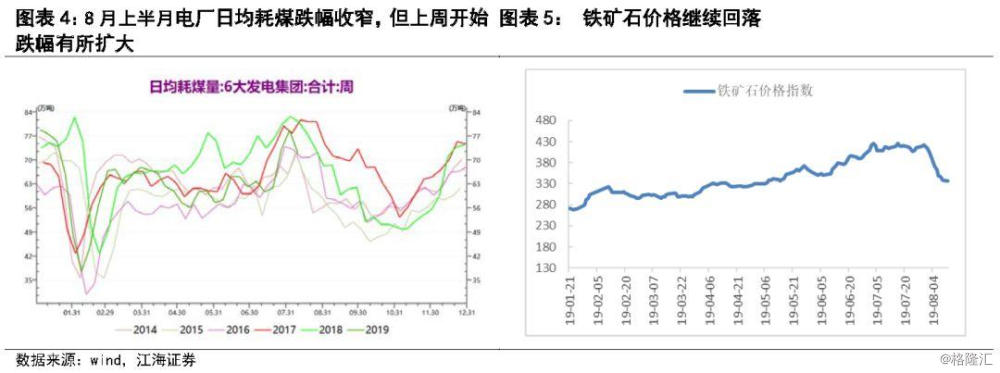

1年期国债收益率与DR007的利差长期来看基本在零值附近上下波动,说明短端利率与资金利率密切相关。7月中旬以来,资金利率明显回升,DR007中枢回到2.6%附近。因此近期受各种事件冲击影响下,长端利率出现较大幅度的下行,但资金利率限制了短端利率的下行,使得10年-1年的期限利差快速走低,仅8月9个交易日10年-1年的期限利差就下行了12个bp至41个基点。目前收益率曲线整体平坦化,10-1年的期限利差位于近5年间的24%分位水平,未来若资金利率难以进一步下行,长端利率的下行空间也会比较有限。

第二,8月高频数据跟踪:生产端有所改善,但需求端依然疲软。

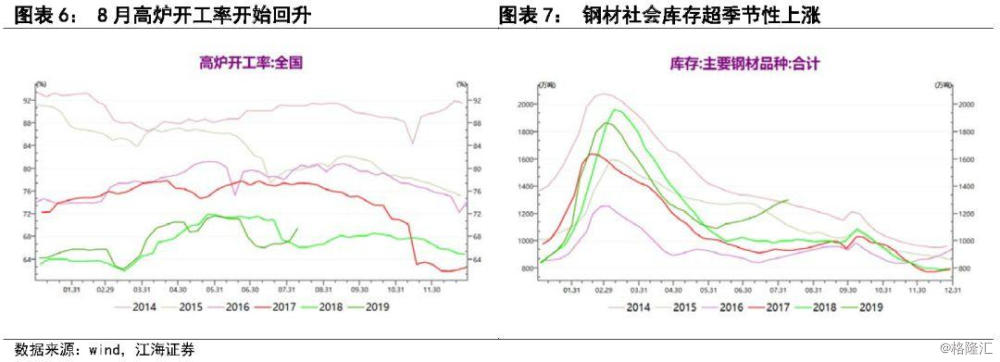

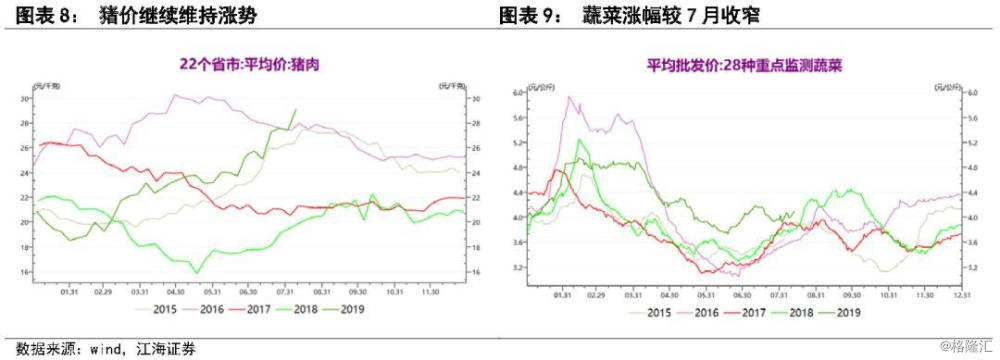

发电耗煤方面,截止13日,8月6大电厂发电耗煤同比增速的跌幅较7月有所收窄,但近期跌幅又出现了进一步扩大的趋势。黑色金属方面,海外主流矿山发货量增加,铁矿石港口库存超季节性回升,价格明显回落,限产边际放松,高炉开工率回升,但下游需求较弱,钢材库存超季节性回升,未来需求疲软或对生产的进一步扩张产生一定压力。房地产方面,二线城市土地成交增加带动土地成交量增速上行,各线级城市销量增速同步回落,商品房成交面积同比小幅下滑。通胀方面,食品类猪价继续上涨,受台风等因素影响菜价或有所上行但对通胀的影响预计不会太大,鸡蛋和鲜果价格同比涨幅收窄;油价先上后下,整体变化不大。

总的来看,8月前两周生产有所改善但需求依然疲软。以电力、黑色金属为代表的中游生产端较7月小幅改善,发电耗煤跌幅收窄,铁矿石供给逐渐恢复,钢厂高炉开工率回升。但下游需求依旧疲软,一方面钢材水泥价格继续下跌,钢厂和钢材社会库存超季节性增长,另一方面一线和三线城市土地成交总价同比下滑,各线级城市商品房成交面积增速同步回落。通胀方面,猪价继续走高,但蔬菜、水果和蛋价同比涨幅收窄,油价呈现V型走势,整体变化不大。

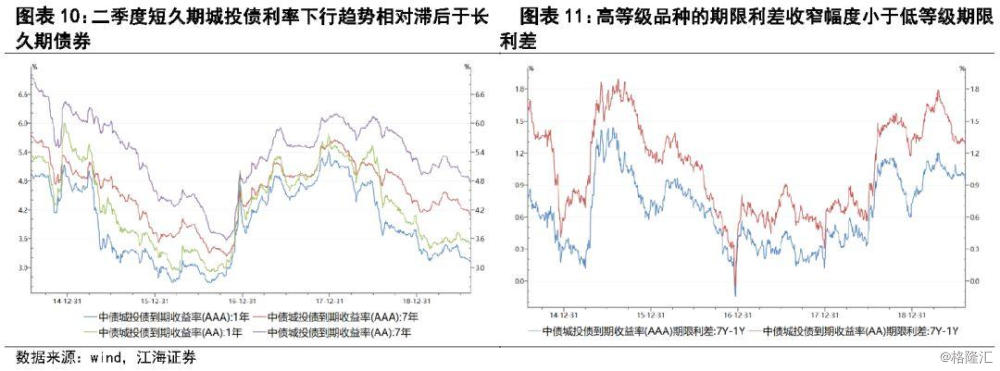

二、信用市场展望:三季度以来,受到经济悲观预期、中美贸易摩擦加剧以及全球货币政策宽松影响,利率债利率由二季度的小幅上行转变为进一步下行。信用债走势上,长久期城投债利率领先短久期城投债下行,表明在利率调整阶段,市场更偏好前期利率上调幅度较高的长久期城投债,而短久期债券易受新增城投非标负面等短期因素影响,收益率下行有限。

今年以来债券市场利率明显走出了先上后下的走势,在本轮利率债利率再度下探的行情中,长久期城投债的走势与利率债同步,而短久期城投债下行趋势相对滞后。主要原因在于,5-6月份利率债走势相对震荡,市场看不清走势时,城投债配置价值就会显现出来,而前期长久期城投债的利率上调幅度明显高于短久期,因此市场对长久期城投债的偏好提升,推动长久期城投债的下行。

城投区域方面,截至2019年7月底,江西省城投债信用利差在150bp左右,远低于与其财政收入水平大致相当的湖南(220bp)、山西省信用利差(210bp),反映出同样经济财政实力的省份中,市场对江西省的城投平台偏好较高。财政实力较强的浙江省信用利差最低在120bp水平,而江苏省城投受到债务负担与担保过高的影响,利差水平在江西省之上。再考虑到1年期城投债发行利率在4.7%-5.5%左右,因此信用利差水平较低的地区城投债性价比相对较高。

一、利率市场展望:长端利率是否还有下行空间?

周二债券市场交投一般,受海外避险情绪回升,美债利率下行以及金融数据不及预期的共同影响,利率整体呈现震荡下行走势。全天来看,中长端活跃券利率普遍较昨日收盘下行1-2bp左右,短端利率则受资金面收紧影响有所反弹。国债期货高开震荡,全天小幅收涨。后期我们关注:

第一,目前资金利率限制了短端利率乃至中长端利率的下行空间,未来需关注货币政策基调的变化,如果资金利率下不去,那么中长端利率的下行空间也会比较有限。

1年期国债收益率与DR007的利差长期来看基本在零值附近上下波动,说明短端利率与资金利率密切相关。7月中旬以来,资金利率明显回升,DR007中枢回到2.6%附近。因此近期受各种事件冲击影响下,长端利率出现较大幅度的下行,但资金利率限制了短端利率的下行,使得10年-1年的期限利差快速走低,仅8月9个交易日10年-1年的期限利差就下行了12个bp至41个基点。目前收益率曲线整体平坦化,10-1年的期限利差位于近5年间的24%分位水平,未来若资金利率难以进一步下行,长端利率的下行空间也会比较有限。

第二,8月高频数据跟踪:生产端有所改善,但需求端依然疲软。

发电耗煤方面,截止13日,8月6大电厂发电耗煤同比增速的跌幅较7月有所收窄,但近期跌幅又出现了进一步扩大的趋势。8月前13日6大电厂日均耗煤量均值为73.39万吨,较去年同期下跌10.3%。7月前13日电厂日均耗煤同比下跌18%,全月电厂日均耗煤同比下降14%,总体来说8月上半月电厂日均耗煤跌幅在收窄,但更具体地看,上周开始电厂日均耗煤的同比跌幅在逐渐扩大。

黑色金属方面,海外主流矿山发货量增加,铁矿石港口库存超季节性回升,价格明显回落,限产边际放松,高炉开工率回升,但下游需求较弱,钢材库存超季节性回升,未来需求疲软或对供给的进一步扩张产生一定压力。8月以来铁矿石港口库存超季节性上涨,同时铁矿石价格出现了明显回落,考虑到全国高炉开工率较上月回升了2个百分点至68.4%并超过了去年同期的水平,我们认为这或与海外主流矿石发货恢复有关。但与此同时,钢厂库存和钢材的社会库存都出现了超季节性的上行,钢材和水泥价格走低,说明房地产等下游需求不足以支撑目前的供给,未来需求不足或将限制供给进一步扩张。

房地产方面,二线城市土地成交增加带动土地成交量增速上行,各线级城市销量增速同步回落,商品房成交面积同比小幅下滑。8月前12日百城土地成交总价同比增长11%,较7月全月4%的增速有所回升,主要收益于二线城市土地成交增长。8月前12日30个大中城市商品房成交面积同比下滑5.6%,较7月全月的1.6%的增速有所下滑,各线级城市销量增速同步回落。具体来看,8月前12日一线城市商品房成交面积同比下滑4%,较7月全月8.1%的增速下滑12.1个百分点;二线城市成交面积同比下滑5.5%,较7月全月3.1%的增速下滑8.6个百分点;三线城市成交面积同比下降6.6%,较7月全月-4.1%的增速下滑2.5个百分点。

通胀方面,食品类猪价继续上涨,受台风等因素影响菜价或有所上行但对通胀的影响预计不会太大,鸡蛋和鲜果价格同比涨幅收窄;油价先上后下,整体变化不大。前期能繁母猪存栏下降过快,8月以来食品分项中的猪肉价格继续上涨,叠加去年8月基数较低,预计8月猪肉价格同比将继续上升。从高频数据来看8月水果、蔬菜、鸡蛋价格同比涨幅有所回落。虽然近期山东寿光等蔬菜产区因受台风等气象灾害影响,蔬菜供给有所减少,北京新发地菜市场菜价已有所上涨,但考虑到今年寿光的灾情比去年要轻一些,今年寿光大棚受灾比例约为12%,低于去年2/3的水平,而且去年8月中下旬菜价基数较高,因此今年台风灾情对通胀的影响或将比预期的要小一些。非食品分项中,8月以来油价受避险情绪和供给端共同影响,呈现出先上后下的V型走势,整体与7月末相比变化不大。

总的来看,8月前两周生产有所改善但需求依然疲软。以电力、黑色金属为代表的中游生产端较7月小幅改善,发电耗煤跌幅收窄,铁矿石供给逐渐恢复,钢厂高炉开工率回升。但下游需求依旧疲软,一方面钢材水泥价格继续下跌,钢厂和钢材社会库存超季节性增长,另一方面一线和三线城市土地成交总价同比下滑,各线级城市商品房成交面积增速同步回落。通胀方面,猪价继续走高,但蔬菜、水果和蛋价同比涨幅收窄,油价呈现V型走势,整体变化不大。

利率债投资策略:8月生产端边际改善但需求端依旧疲软,基本面难言向好。目前资金利率较高,使得短端利率在这一轮的利率下行中保持相对稳定,10年-1年的期限利差迅速收窄,已经位于比较低的分位水平。未来需关注货币政策基调的变化,若货币政策边际宽松,则长端利率还有机会;若资金利率难以进一步下行,长端利率的下行空间也会比较有限。

二、信用市场展望:关注长久期城投债利率下行的领先走势

周二信用债多低估值成交,市场情绪较好。AAA品种长端成交量明显增加,AA品种成交量变化不大,反映市场对高等级信用债偏好上升。后期我们建议关注:

今年以来债券市场利率明显走出了先上后下的走势,在本轮利率债利率再度下探的行情中,长久期城投债的走势与利率债同步,而短久期城投债下行趋势相对滞后。今年二季度以来利率债利率低位区间震荡,底部略有抬升,信用债收益率也随之震荡上行,但7月份受到经济悲观预期、中美贸易摩擦加剧以及全球货币政策宽松趋势的影响,利率债利率进一步下行,信用债表现上,短久期城投债相对滞后于长久期债券。主要原因在于,5-6月份利率债走势相对震荡,市场看不清走势时,城投债配置价值就会显现出来,而前期长久期城投债的利率上调幅度明显高于短久期,因此市场对长久期城投债的偏好提升,推动长久期城投债的下行。

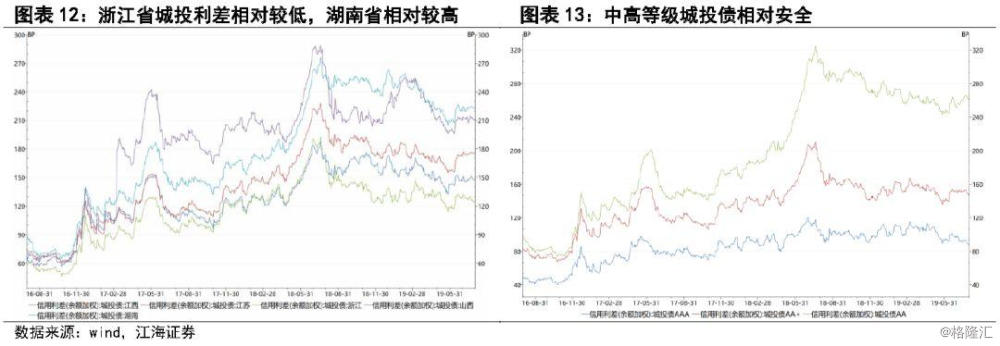

从期限利差来看,高等级品种的期限利差收窄幅度小于低等级期限利差。一般而言,期限利差反映的是长久期信用债利率与短久期利率之间的信用风险溢价与流动性溢价,显然,等级越高、资质越好的城投债信用风险溢价相差不大,两者差异主要表现在流动性上。目前低等级品种的期限利差依然要大幅高于高等级品种,表明低等级城投债的成交活跃度不高,低资质城投债流动性较差。

城投区域方面,我们认为在债务压力不大的地区中,沿海经济发达以及中部经济增速快的地区均适合纳入城投债配置的清单之中。我们选取我国东部沿海、中部等地区的五个省份作为参考,其中浙江、江西省城投债性价比相对较高。具体而言,截至2019年7月底,江西省城投债信用利差在150bp左右,利差水平远低于与其财政收入水平大致相当的湖南(220bp)、山西省信用利差(210bp),反映出同样经济财政实力的省份中,市场对江西省的城投平台偏好较高。财政实力较强的浙江省信用利差最低在120bp水平,而江苏省城投受到债务负担与担保过高的影响,利差水平在江西省之上。再考虑到1年期城投债发行利率在4.7%-5.5%左右,因此信用利差水平较低的地区城投债性价比相对较高。

三季度以来,受到经济悲观预期、中美贸易摩擦加剧以及全球货币政策宽松影响,利率债利率由二季度的小幅上行转变为进一步下行。信用债走势上,长久期城投债利率领先短久期城投债下行,表明在利率调整阶段,市场更偏好前期利率上调幅度较高的长久期城投债,而短久期债券易受新增城投非标负面等短期因素影响,收益率下行有限。