下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱振鑫

来源:如是金融研究院

在规范政府融资和资管新规的双重压力下,政府引导基金资金来源愈发紧张,融资难度加大,发行规模近乎腰斩。在募资难的大环境下,股权投资市场催生了多样的融资方式,基金债就是其中重要的一种。政府引导基金在政策支持下也开始尝试用基金债补血,发行主体从基金的股东或LP拓展至国企和央企,2016-2017年,基金债核准额度只有41亿,2018年至今接近1200亿,翻了近30倍,多支基金债突破百亿,成为资本寒冬中一个难得的例外。本文将厘定基金债的概念,分析政府引导基金发债的优势,并系统梳理基金债的支持政策、发行情况,供地方政府参考。

1

概念解析:

基金债本质仍是债券,但用于投向基金

虽然基金债近两年才火起来,但是这并不是一个新产物。基金债不是一个独立的债券品种,而是一种俗称。

基金债是指除政府外,私募投资基金公司及其其他股东或有限合伙人,为发起设立基金、出资认购基金份额或股权、或扩大基金资本规模而按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。总结起来,基金债有三个核心特征:

(一) 基金债的本质是债券

基金债的“债”不是泛指所有融资方式产生的债务,而是特指债券。例如贷款可也是一种基金债务融资方式,2017年年底,亚洲开发银行向我国放贷4.28亿欧元,用于设立“京津冀大气污染防治中节能区域减排及污染防治基金”,但是这种债务不是基金债。

(二) 政府不能成为基金债的发行主体

2016年发改委颁布《政府出资产业投资基金管理暂行办法》(发改财金规[2016]2800号)特别提到鼓励政府出资产业投资基金除政府外的其他股东或有限合伙人发行企业债券。次年财政部等六部门发布的《关于进一步规范地方政府举债融资行为的通知》(财预[2017]50号)明确规定,地方政府不得以借贷资金出资设立各类投资基金,明令将政府排除在基金债发行主体外。

(三) 基金债的募资用途是投向基金

基金债是债券发行主体通过发行债券为基金募资,最终用于发起设立基金、出资认购基金份额或股权、或扩大基金资本规模。

对于基金债有三个常见误区。第一,基金债并不能简单地从字面理解为基金发债,一支基金不具有人格化身份,不能成为债券的发行主体。第二,基金债的发行主体不一定是基金管理人,除政府外任意债务人都可以发行基金债,比如一家国企虽然不具有基金管理人身份,但是这家国企为对产业基金出资而发行的债券就是基金债。第三,基金管理人发行的债券不一定都是基金债,基金管理人发行的未用于基金的债券就不是基金债,主要看资金用途,比如基金管理人为建造孵化基地、补充流动资金等发行的债券就不属于基金债。

2

三大优势:向政府引导基金输血,

不占用地方债额度,股债结合放大杠杆

基金债之所以能异军突起,主要是得益于以下三大优势:

(一) 向政府引导基金输血,缓解当下的“融资难”困境

资本寒冬叠加去杠杆、去通道的资管新规双重影响下,社会资本募集不足,政府和政府引导基金母基金又通常作为最后的出资人,没法完成出资,导致很多子基金无法如期设立,政府引导基金的落地速度明显放缓。今年新设引导基金数量和目标规模均大幅下滑,分别为85支和3401亿元,跌回至2014年水平。而基金债相对于股权投资风险更低,固息(加项目浮动收益)能减弱社会投资者对资本寒冬时期投资风险的恐慌,化解政府引导基金的融资困境。

(二) 不占据地方债额度,减轻地方政府财政压力

首先政府不能成为基金债的发行主体。其次,地方债监管逐年趋严,政府借道举债被严格限制,去年发改委办公厅、财政部办公厅发布《关于进一步增强企业债券服务实体经济能力严格防范地方债务风险的通知》(发改办财金[2018]194号),规定相关企业申报债券时应主动公开声明不承担政府融资职能,发行本期债券不涉及新增地方政府债务;且“谁借谁还、风险自担”,严禁申报企业以各种名义要求或接受地方政府及其所属部门为其市场化融资行为提供担保或承担偿债责任。综上,基金债是一种企业债券,政府不仅不能发行基金债,而且不能为其提供担保,因而不占据地方债额度,由基金收入偿还债券本息,减轻地方财政压力。

(三) 股债结合,进一步放大财政资金杠杆效应

债券融资作为股权融资的一种补充,拓宽了政府引导基金向社会投资人募资的渠道,同等金额的政府财政资金能撬动更多社会资本金,进一步放大财政资金的杠杆效应,且成本更有优势。

3

政策演进:一般私募基金债券融资受限,

而政府引导基金受到政策鼓励

国家陆续出台政策鼓励通过发行债券为政府引导基金、创业投资基金募资,以促进初创企业、小微企业和优质民营企业发展,但是一般私募投资基金的债券融资渠道收紧。

2014年《私募投资基金监督管理暂行办法》(证监会令[105]号)出台后,私募基金的资金来源受到严厉的监控,不过没有限制基金债的发行:投资者应当确保投资资金来源合法,不得非法汇集他人资金投资私募基金。也就是说只要确定债券的发行合法合规、不属于非法集资范畴,就可以发行债券为基金融资。

但2018年资管新规的出台终结了一般私募基金的债券融资渠道,不过创业投资基金、政府出资产业投资基金没有受到影响。资管新规第5条规定:资管产品的投资者不得使用贷款、发行债券等筹集的非自有资金投资资产管理产品。根据资管新规的适用范围:私募投资基金适用私募投资基金专门法律、行政法规,私募投资基金专门法律、行政法规中没有明确规定的适用本意见,创业投资基金、政府出资产业投资基金的相关规定另行制定。而目前私募投资基金的监管法律法规并没有明确规定募集资金方式,也就是说除了创业投资基金和政府出资产业引导基金外,一般私募基金不能通过发行债券的方式筹集资金。

与限制一般私募投资基金的募资发行债券相反,2013年至今,发改委等部门陆续出台政策鼓励政府引导基金发债募资:

先是鼓励发行企业债券为引导基金输血。2013年国家发改委发布《国家发展改革委关于加强小微企业融资服务支持小微企业发展的指导意见》(发改财金[2013]1410号),首次在官方文件中提到鼓励发债为基金募资。1410号文的第三条明确指出:支持符合条件的创业投资企业、股权投资企业、产业投资基金发行企业债券,专项用于投资小微企业;支持符合条件的创业投资企业、股权投资企业、产业投资基金的股东或有限合伙人发行企业债券,扩大创业投资企业、股权投资企业、产业投资基金资本规模。第二年,湖南高新创业投资集团有限公司公开发行了文件出台后的首支创投债。

2016年末,发改委下发的《政府出资产业投资基金管理暂行办法》(发改财金规[2016]2800号)再度提及鼓励发行债券为政府引导基金募资,但是政府被明确排除在发行主体外。2800号文第23条特别提到:已登记并通过产业政策符合性审查的政府出资产业投资基金除政府外的其他股东或有限合伙人可以按规定申请发行企业债券,扩大资本规模,增强投资能力。

去年,常以设立基金形式为企业纾困的纾困专项债在流动性紧张的市场环境下应运而生,并开始加速审批。去年年末,证监会联合沪深交易所建立纾困专项债券审核绿色通道,帮助民企、上市公司解决短期流动性困难。

4

市场案例:基金债核准规模屡创新高,

发行主体不断丰富

基金债起初主要通过发改委核准的企业债券方式发行,去年设立纾困专项债(公司债)后,发改委核准的企业债券和证监会核准的纾困专项债券成为了基金债的两种主要发行通道。在纾困专项债加速审批的助力下,2018年以来,基金债核准和发行数量及额度迅猛增长。

(一)以企业债券形式发行的基金债

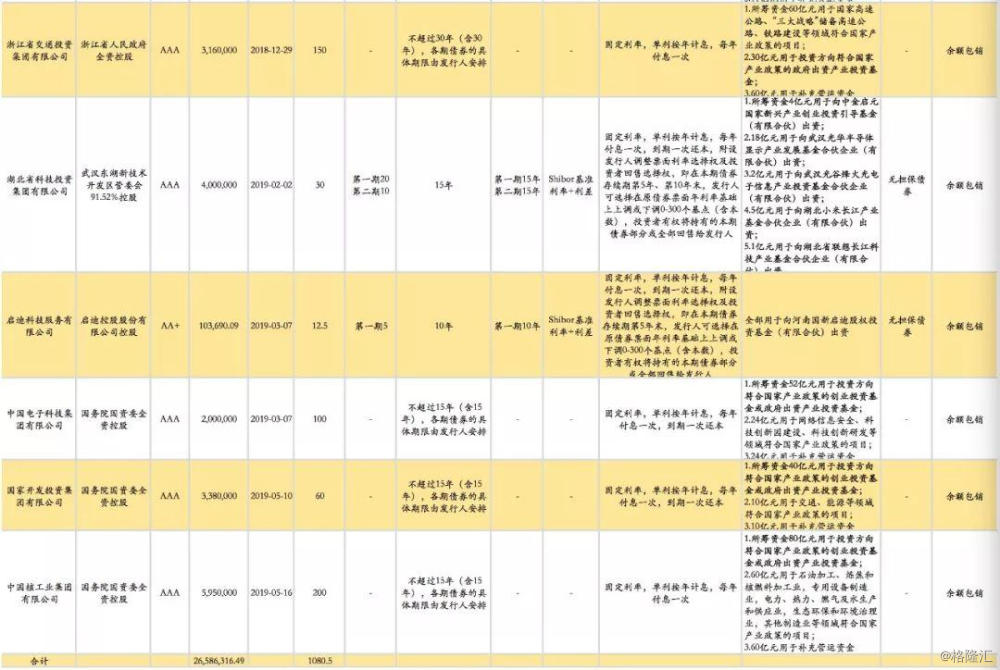

企业债券由发改委核准发行,通过这种方式发行基金债的基金主体,除了启迪科技服务有限公司外,均为地方人民政府、国资委或财政局下属的平台公司、评级在AA以上。

从数量和额度看,自2016年来发改委合计核准了15支基金债、额度合计1080.5亿元,发行人可以按照核准额度分期发行。2018年前核准的企业债类基金债已经全部发行,可查数据中,核准金额超过10亿元的已经发行的债券都至少分两期发行。

其中,2016年和2017年两年,合计核准基金债只有4支,而且单支基金债核准额度非常低,最高的才23亿元,其它3支中一支10亿元、另外两支都只有4亿元。

2018年后发改委核准的基金债规模爆发式增长,且2018年核准的全部集中在5月后,从去年5月至今,发改委累计核准11支基金债、额度1039.5亿元。发改委核准的单支基金债额度屡创新高,5支突破百亿级。

从期限看,这15支基金债中,过半基金债的债券期限相对灵活,发改委只核准了最长期限标准,各期债券的具体期限由发行人安排,最长期限以15年居多有5支、10年的2支、30年的各有一支。剩余7支基金债的债券期限固定,7年的最多,有4支,5年、10年和15年的各有1支。

从票面利率看,这些基金债全部采用固定利率、单利按年计息,可查数据中已经发行的债券固定利率全部用Shibor基准利率加基本利差,大部分基金债每年付息一次、到期一次还本,少数基金债附设发行人调整票面利率选择权及投资者回售选择权、或提前还本条款。

从发行主体看,2016-2017年4支基金债的发行人均是创业投资基金、政府出资产业投资基金的股东或有限合伙人。2018年发行人不再局限于基金的股东或LP,而是拓展至诸如中国核工业集团、浙江省国资运营这一类的国企、央企。

从担保措施看,除云南圣乙投资有限公司(现云南省国有资本运营有限公司)发行的企业债附有担保措施、约定由云南省投资控股集团承担不可撤销连带责任保证担保外,其他债券均为无担保债券。

从承销方式看,这些基金债全部被承销团以余额包销的方式承销(余额包销是指发行期结束后承销商按协议价格全部认购售后剩余的证券)。

图表1:发改委核准发行基金债一览表

资料来源:发改委官网、各公司债券募集说明书,如是金融研究院

(二)以纾困债券形式发行的基金债

最近两年,宏观经济下行和外贸环境紧张造成实体经济现金流紧张,民企融资难上加难,90%以上A股上市公司都存在股票质押情况。在这种环境下,去年10月,国务院金融稳定发展委员会、央行、银保监会和证监会等部门相继提议设立专项资管产品或实施民企债券融资支持计划。其中,证监会新闻发言人常德鹏在例行新闻发布会上表示,支持通过发行专项公司债用于纾解民营企业融资困境及化解上市公司股票质押风险,这类债券就是纾困债券。此次发言半个月后,第一支纾困专项债公开上市交易,至今证监会已经核准25支纾困专项债发行,其中10支债券募集的资金被用来设立股权投资基金、发行规模合计143亿元,规模最大的一支纾困专项债是去年年底北京海淀区资本运营管理中心发行的18海纾困,发行规模高达50亿,募集的资金也是用来设立专项股权投资基金。

这些发行纾困专项债设立股权投资基金的发行主体,均为地方人民政府、国资委或财政局下属的平台公司、评级在AA+以上。除了“18鲁纾01”私募发行外,其他9支纾困债券均公开发行,均为无担保债券,发行期限不超过5年,发行时票面利率较低,除了“18鲁纾01”均不超过5%,通常附第3年末发行人调整票面利率选择权及投资者回售选择权,单利按年计息,每年付息一次,到期一次还本。承销方式和企业债券形式发行的基金债一样,全部被承销团以余额包销的方式承销。

图表2:投向基金的纾困专项债一览表

资料来源:各公司债券募集说明书,如是金融研究院

资料来源:各公司债券募集说明书,如是金融研究院