下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

8月3日,原创音乐综艺节目《乐队的夏天》终于在Hot 5乐队的诞生中落下帷幕。新裤子,刺猬乐队在新浪微博的粉丝数涨得飞快,都达到了100万。

31支乐队中,有面孔、痛仰等老牌乐队,也有九连真人、click#15、斯斯与帆等年轻乐队。 他们在这个夏天留下了许多动人的歌曲,但也揭露一个残酷现实,做音乐养不活自己。

他们必须从事其他工作,才能养活自己昂贵的理想。年轻乐队Click#15在节目中透露依靠乐队的收入一个月才1000多块钱;旅行团乐队说某次演出的收入还不够打车回家的费用;刺猬乐队的主唱子健是一个程序员,队里另外一位成员石璐说:“全中国程序员都是赵子健的同事,因为他老换工作。“ 因为公司都不给他批长假,只能辞职。

Click#15在被淘汰时候主唱Ricky的一番话,令无数人动容。他说从事音乐事业这么久,从没有靠音乐赚过钱,他不幻想以后能大红大紫,但希望台下的粉丝能让他成为一个正在的音乐人。

许多做原创音乐的人,很多都无法靠音乐养活自己,原因是国内缺少相对成熟的音乐产业的环境,另一方面就是国内音乐版权付费意识的薄弱。

一直以来,我都觉得听歌是应该免费,相信大部分人都有同感,因为过去很多歌都在网络上免费下载的。但问题是连我们消费者都不付费购买音乐,歌手或者乐队哪里来的收入持续创作?

虽然近年来国内付费意识逐渐增强,但与国外比仍然有较大差距。

美东时间8月12日周一美股盘后,腾讯音乐(TME.N)发布第二季度财报,在线音乐付费 用户为3100万,同比增加33%,付费率上升至4.75%,虽然付费用户大幅增长,但付费率与国外音乐服务商Spotify 的46.5%相比仍然相差甚远。

《乐队的夏天》爆红,是否有望进一步提高用户对音乐版权的付费意识,带着这个问题,我们来看看腾讯音乐的19年二季度财报业绩。

1

核心数据

腾讯音乐旗下拥有QQ音乐、酷狗、酷我音乐及全民K歌产品矩阵。根据AppAnnie的数据显示,腾讯音乐集团占据了中国在线音乐市场的八成用户份额。

在商业模式上,用户的音乐社交需求通过直播和K歌变现。用户的核心音乐需求通过订阅会员服务变现。用户的偶像粉丝需求通过数字专辑和单曲销售变现。其中订阅会员服务,数字专辑和单曲销售统计为在线音乐收入,直播和K歌等为社交娱乐收入。其中社交娱乐收入占总营收73%。

第二季度营收增长主要得益于付费用户增长和在线娱乐APRU的增长。但是毛利率和净利率受版权费用和收入分成费用的增加而下跌,引发投资者对内容成本增加的担忧,具体数据如下:

1、营收:59亿元,同比增长31%,低于市场预期59.4亿美元。

2、归属于公司股东的净利润: 9.27亿元,同比增长2.5%,去年同期净利润9.03亿美元。

3、非国际财务报告准则下(Non-IFRS)归属于公司股东净利润达人民币11.3亿元,同比增长5.5%

4、在线音乐付费用户:3100万,同比增长33%

由于当季营收低于市场预期,成本增加,毛利率下降,受此影响,股价盘后最高跌11%。

2

付费用户增加推动在线音乐收入

根据QuesMobile数据显示,截至2018年6月,愿意为音乐内容付费的用户比例已经接近60%,特别是年轻用户的付费意识更高。

但是付费意愿高并不代表用户真的付费了。

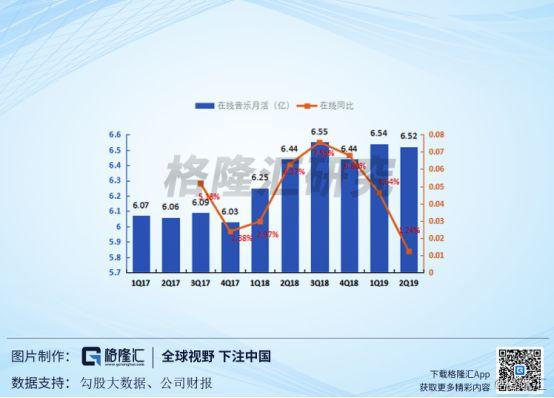

腾讯音乐二季度在线音乐MAU为6.52亿,同比增长1.24%,环比下降-0.31%。腾讯音乐的月度活跃用户增长可以说时基本停滞,这表明该公司需要增加付费用户和提高付费率来推动销售增长。

Q2在线音乐的付费用户3100万,同比增长33.05%,净增加260万付费用户。Q2付费率为4.75%,比上年同期高出1.13个百分点,环比增加0.43个百分点。付费用户的增长主要得益于与更多的音乐品牌建立合作,添加了更多内容,包括爱奇艺《乐队的夏天》等音乐综艺节目。同时腾讯生态系统内的游戏、电影和电视节目的原创音乐也带动了付费用户增长。

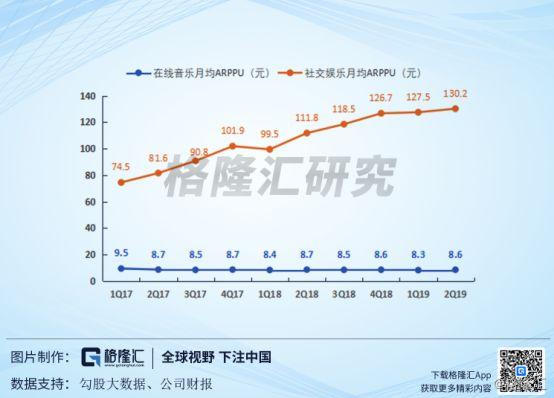

Q2在线音乐月均ARPPU为8.6元,同比下降1.15个百分点,环比上升3.61%;可以看出在线音乐APRU基本稳定在8.5元左右,由于国内用户付费习惯还需要时间养成,在线音乐短期内提价的空间有限。

Q2在线音乐服务营收为 15.62亿元,同比增长20.25 %。增长主要来自于音乐订阅和数字音乐专辑销售收入强劲收入抵消了授权收入的下降。

由此看来,在APRU和MAU增长停滞的情况下, 在线音乐收入的增长主要由付费用户的增加带动。

3

社交娱乐依然保持高速增长

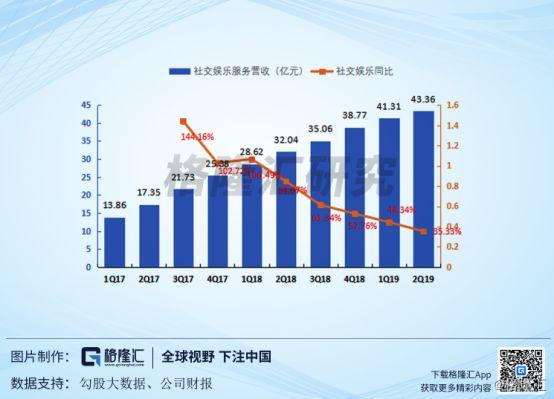

Q2社交娱乐服务和其他领域为43.36亿元,同比增长35.33 %,占营收73%。增长主要得益于旗下的K歌和直播业务强劲增长。社交娱乐业务仍然是腾讯音乐主要收入来源。

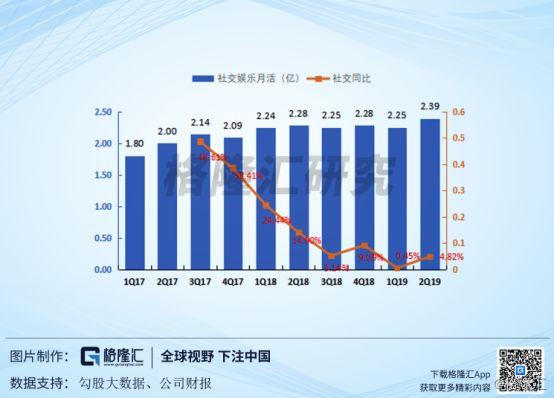

Q2社交娱乐MAU为2.39亿,同比增长4.82%。随着互联网发展日趋成熟,腾讯娱乐产品MAU也基本上没有增长。Q2得益于全民K歌小程序,APP极速版的推行,以降低用户使用门槛从而吸引了更多的新客户。

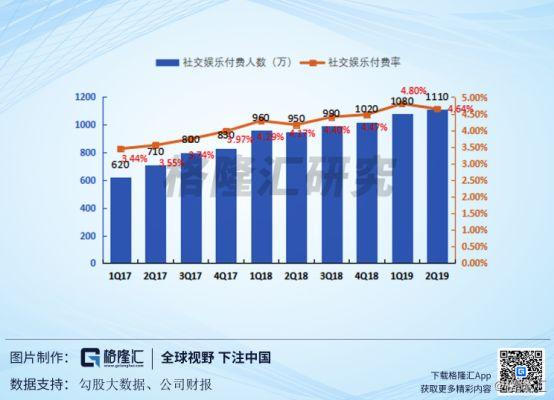

Q2社交娱乐付费人数为1110万,同比增长 16.84%。Q2付费率为4.64%,比上年同期高出0.47个百分点,环比下降0.16个百分点。这是社交娱乐付费率在过去几个季度中鲜有的出现环比下降的情况。

社交娱乐月均ARPPU为130.2元,同比增长16.46个百分点,环比增长2.12个百分点。

由此看来,社交娱乐收入的增长主要得益于付费用户增加和APRU的提升,可以说是量价双升。

4

营收成本上升,毛利率受压

2019年Q2毛利为 19.41亿元,同比增长8.13%。Q2毛利率为32.91%,同比下降6.95个百分点,环比下降32.91%。毛利率的下降主要是因为内容成本和收入分成成本的提高有关。

2019年Q2营业成本为 39.57亿元,同比增长46.12 %,营业成本率为 67.09%;

内容成本的增加主要是由于音乐版权的市场价格的上涨以及授权音乐内容数量的增加。收入分成成本的增加反映了公司为了加强社交功能,提高用户的参与度,采取了相应的激励措施。

在费用端,公司控制得比较好。 销售费用为4.16亿元,同比增长11.23%,销售费用率为7.05%;行政费用为6.34亿元,同比增长 38.13%,行政费用率为10.75 %。销售费用率与上年同期相比下降多达1个多百分点。

Q2净利润为 9.27亿元,同比增长 2.5%,净利率下降至15.73%。净利润的同比增长放缓和净利润下降主要是由于毛利率的下降。

5

结语

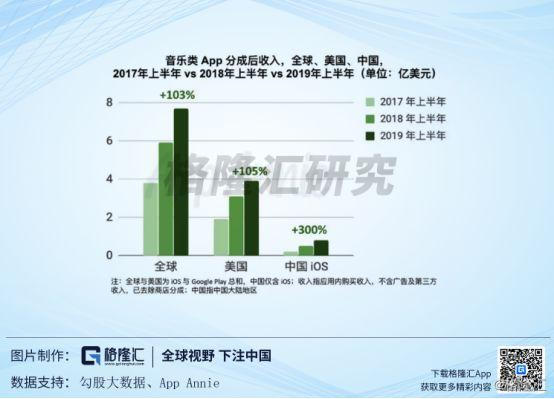

根据App Annie 的数据,中国前十大在线音乐播放 App 今年六月在 App Store 获得的收入环比增长13%,同比增长124%,App Annie认为《乐队的夏天》等原创音乐综艺是带动付费增长的原因之一,而且有望持续到下个季度。

国外音乐服务商Spotify二季度付费率高达46.5%。相比之下,腾讯音乐Q2在线音乐的付费率仅为4.75%,可见在付费率上腾讯音乐仍然有潜力,但是付费习惯需要长时间的积累,并不是一朝一夕的事,一个《乐队的夏天》并不够。

从Q2业绩看,腾讯音乐仍然受到积极布局音乐版权所导致的成本提升影响,同时版权的价格也更贵了,短期内毛利率压力很大。

从公司经营上看,财务还算是健康。盘后大跌,主要是估值太高,杀估值的表现。截至8月12日,腾讯音乐的总市值高达236.28亿美元,市盈率(TTM)=84x,市销率8.22x,同行业的Spotify市销率仅为4.21x。

腾讯音乐集团占据了中国在线音乐市场的八成用户份额,可以说是半垄断的状态,但总营收增速在下滑。未来估值想要有较大的提升,必须在线音乐付费率和ARPU有大幅的提升,但在短期内实现的可能性很小。