下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱昂

来源:点拾投资

导读:一直以来,桥水是海外资产管理公司中最看好中国的机构。桥水创始人达里奥几天前也呼吁,现在不参与中国,你一定会后悔的。达里奥过去一年一直看空美国股市,看多中国股市。那么桥水为什么如此看好中国资本市场呢?今天我们聊一聊,为什么中国资产对于全球投资者有如此重要的战略意义。

中国资产在全球投资组合中的价值

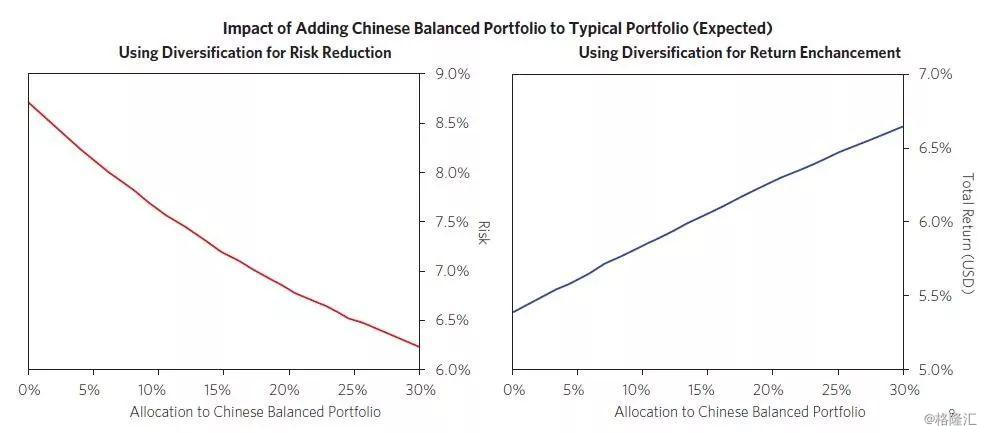

一个重要的原因是,中国股票可以很好对全球投资者的投资组合进行再平衡,提供更好的风险溢价。由于中国的货币政策比较独立,存款特征也和发达国家补贴,中国市场提供的风险溢价和贴现利率也和发达国家不一样。通过对于资产的平衡,投资者不需要对中国经济增长做过多暴露,就能享受到很好的回报,从而对其组合的优化带来帮助。

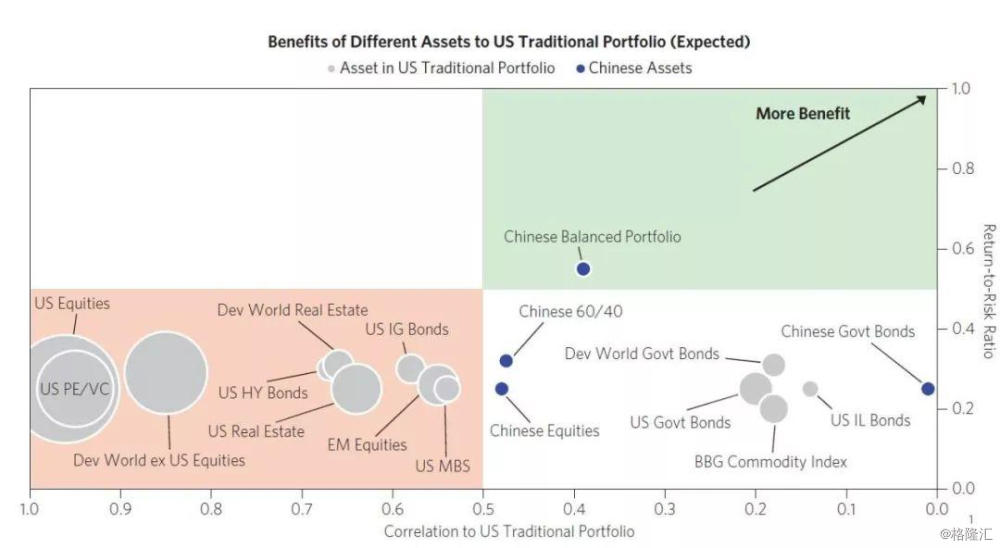

下面这张图从左到右是各类资产和美国股票的相关性,从下到上是回报和风险比例。灰色的资产都是美国资产,形状越大,对应到美国股市的风险也越高。我们看到,中国股票和美国股市的相关性并不高,通过将中国资产加入到组合中。能分散组合的风险,并且优化风险调整以后的收益率。桥水认为,伴随着全球化走到一个尽头,宏观经济方面的不确定性更加需要投资者对组合进行一个分散。

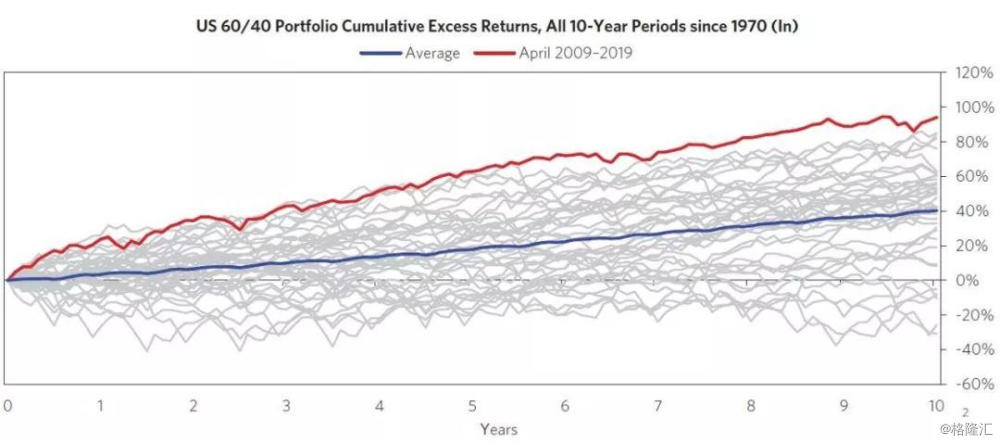

许多人一定会说,为什么要分散组合呢?美股是全球过去10年最好的资产之一,满仓美股带来的收益率远超分散的组合。关于这一点,我们可以从下面两张图中看得更加清晰。第一张图来自于桥水,蓝色的那条线是1970年以来美国60/40组合(60%股票+40%债券)平均收益率,而红色那条线是2009到2019年美国60/40组合的收益率。我们看到过去10年是60/40组合收益率表现最好的,收益率远超历史平均。

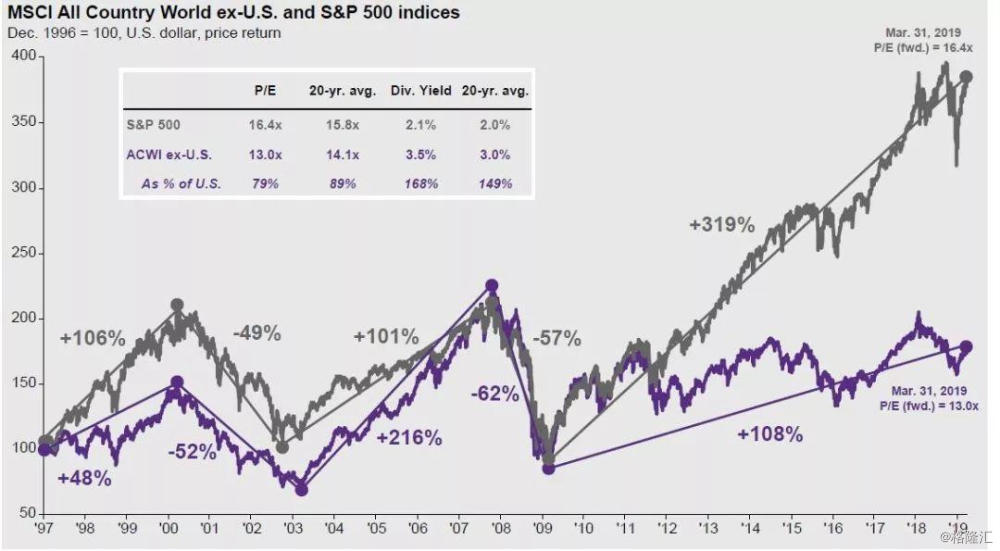

第二张图我选取了JP Morgan报告中,标普500指数和剔除美国的MSCI全球指数表现进行对比。我们看到2009年到2019年3月31日,标普500指数涨幅319%,而剔除了美国的全球其他国家MSCI指数涨幅只有108%。美国股票的收益率,遥遥领先全球其他国家的股票收益率。

美国股市超额收益的周期性问题

但是美国资产的超额收益能永远持续下去吗?事实上,每隔十年全球表现最好的某个国家股票市场,到了下一个十年可能就会表现很差。全球股票市场都有明显的周期性特征。下面这张图是桥水对于全球各个国家股票市场相对收益的表现。我们看到80年代表现最好的是瑞典、韩国、日本和西班牙,分别取得503%、354%、310%和188%的超额收益。到了90年代表现最好的变成了瑞士、美国、瑞典和法国,分别取得231%、217%、190%和117%的超额收益。到了2000年,表现最好的是中国、挪威、巴西和加拿大,超额收益分别为76%、48%、45%和42%。到了2010年开始,表现最好的是美国、新西兰、瑞典和日本,超额收益分别为182%、149%、146%和105%。

花无百日红,我们看到一个国家的股票市场要持续获得超额收益很难。这里面包括了竞争力相对优势的变化,以及估值的回归。这一点其实我们在A股也看得很清楚。每隔几年,市场表现最好的行业都会换一遍。2007到2009是周期品中的有色煤炭,到了2013到2015又变成了创业板中的软件服务,到了2016到2019又是食品饮料和家电。记得以前申万宏源策略组有过一个研究,大概是很少有行业连续三年收益率在前五,甚至某几年收益率前五的行业,到后面一年收益率会变成倒数。

周期的钟摆效应,会导致市场从一个偏离转向另一个偏离。

中国经济崛起和资本项目的放开

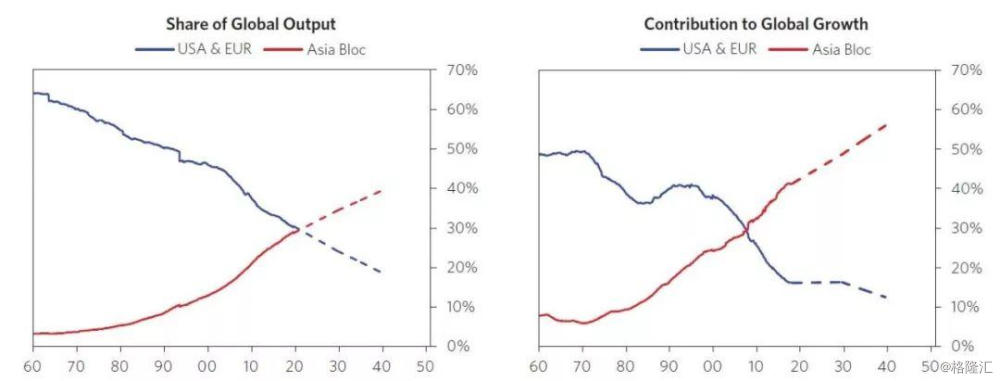

以中国经济为代表的亚洲新兴经济体崛起是过去40年全球经济最伟大的一个故事。中国和新兴亚洲市场占到全球经济产出的比重,已经和欧美差不多了,而且他们对全球经济增长的贡献更大。中国经济在全球的地位,已经可以和欧洲、美国三足鼎立了。

从资本市场的市值角度出发,也已经展现了中国的国力。中国的股票市值排名全球第二,达到了112亿美元,仅仅落后美国的300亿美元。更重要的是,一个如此巨大的市场正在向全球资本市场开放。包括此前的沪港通、深港通等等。海外投资者还没有充分参与到中国资本市场的全面开放中。

通过资产再平衡优化收益率

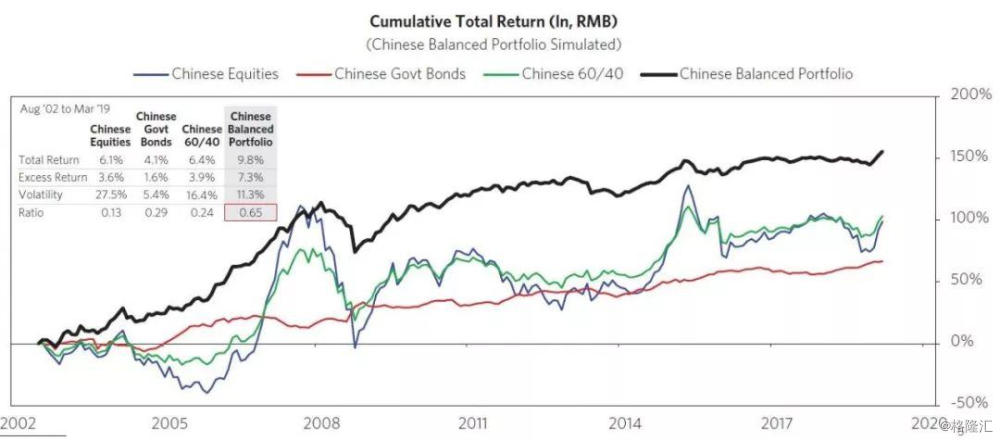

桥水认为,中国债券和股票市场的开放,意味着海外投资者可以通过持有一个平衡的中国资产组合来获得相对于现金更好的收益,而且不需要在中国经济增长上进行下注。下面这张图显示了一个资产再平衡的中国组合,从2002年8月到2019年3月的收益率,超额收益以及波动率。我们看到这个组合能够取得9.8%的年化收益率,对应11.3%的波动率。通过资产再平衡,其收益率远超中国股票和中国公债的年化收益率。

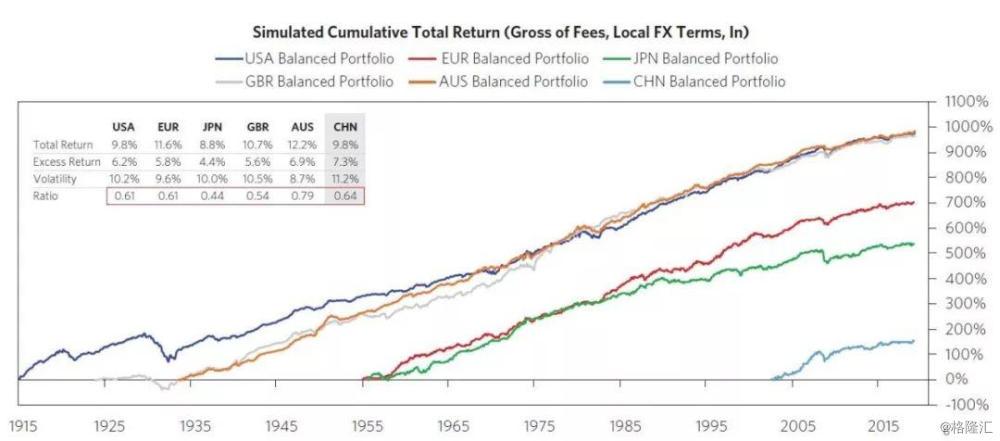

基于桥水的全天候组合策略,中国资产的再平衡运作方式和全球其他国家一样。他们都在一个阶段基于经济基本面的状况,提供一个风险溢价。从下面的结果看到,中国资产进行风险再平衡后的回报/风险比例,并不比美国资产要差。

当然,桥水的资产再平衡,并非是对于中国经济增长进行下注。这个资产再平衡,对于中国经济增长的暴露是中性的(关于这一点,可以详细看达里奥的全天候策略介绍,里面介绍了基于经济增长和通胀的四个象限)。从下面这张图看到,在A股的几次熊市中,再平衡的中国资产都表现很好。

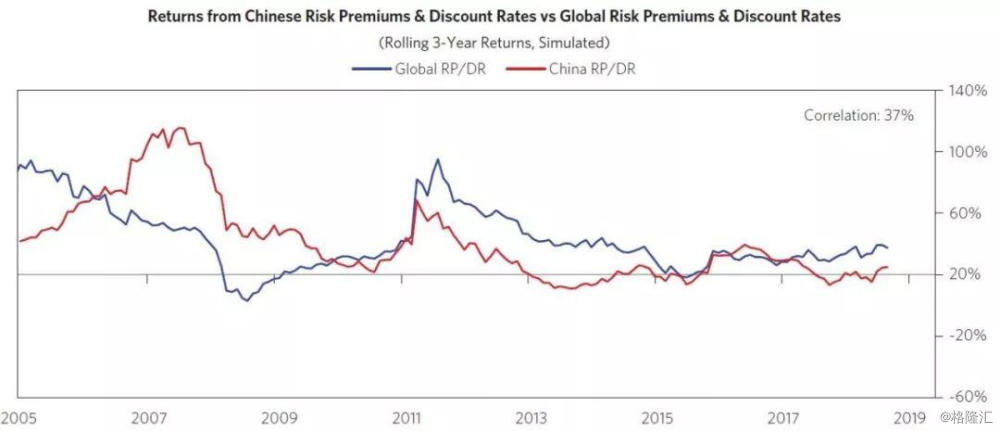

我们都知道,桥水非常看重的是资产之间非相关性。中国资产的风险溢价和贴现率,和全球资产的风险溢价和贴现率,相关度并不高。这一点很简单,因为中国的货币政策是相对独立的。而全球其他国家货币政策基本上跟着美元走。中国和海外风险溢价的相关性只有30%。当然,随着中国资本市场开放,这个相关性可能会进一步提高。

投资中国资产是有风险的,但是全球其他资产并不好到哪里去,风险甚至还更高。每一个发达国家都面临周期性高债务的风险,中国也有一些这个问题,但是中国资产的风险收益比目前看更好。中国资产的风险收益比,桥水认为会比美国资产更好,如果看10年的维度。中国股票的十年预期回报率为8%左右年化,而美国股票的10年预期回报率只有2%左右的年化。相比发达国家,中国货币政策上刺激的空间更大。

最终,通过加入中国资产到投资组合,将大幅提高组合的风险收益比。