下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观

报告摘要

融资收紧对土地市场影响或将进一步显性化,加大下半年经济不确定性

近期,东部沿海热点城市土地市场明显降温,在“量”、“价”层面均有反映。5月以来,百城住宅土地成交的面积和总价增速、成交溢价率等指标明显回落。其中,前期土地市场升温较快的长三角和珠三角热点一二线城市,土地市场普遍已经明显降温。非都市圈三线及以下城市,土地成交则延续前期的低迷态势。

土地市场降温,受融资收紧影响较大,未来或将进一步显性化;部分城市调整土拍政策,也起到一定作用。5月以来,针对资金违规流向房地产领域的监管明显加强,信托、境外债等融资渠道先后收紧,制约房企拿地能力。与此同时,杭州等热点城市,通过降低竞价上限等方式调整土拍政策,也起到一定作用。

未来一段时间,融资收紧对土地市场影响或进一步显现,加大下半年地产调整压力、制约基建发力空间。融资收紧下土地成交或将进一步承压,一方面将加大下半年地产调整压力,另一方面或将影响政府性基金收入、制约基建发力空间,进而加大下半年经济的不确定性。从区域结构来看,江西等土地财政依赖较高的中西部省份、人口支持较弱的普通三线及以下城市,受影响或相对较大。

与过往不同,当前我国处于“转型攻坚”阶段;地产融资收紧,有助于推动产业供给侧改革、加速结构转型,对经济的影响应当理性看待。“转型攻坚”阶段,“调结构”才是政策中长期主线逻辑。年初以来,债券融资结构、信托资金投向等,均显示资金流向地产占比过高。地产融资普遍收紧,有助于限制房地产对资金的过度挤占;与此同时,政策引导资金流向新经济领域,加速结构转型。

重申长江宏观观点:债券市场,继续看多利率债和高评级信用债,基本面、信用环境、资金风险偏好、“资产荒”下的再配置压力、外资流入等利多因素,均在加速显现;总需求承压下,货币环境也对债市较为友好。股票市场,慎用“周期框架”,建议多以“转型”视角看待变化,关注产业结构、交易习惯等变化。

风险提示:

1. 地产调控或土地政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

国内热点

土地降温的“双重理解”

事件:7月,100大中城市成交住宅土地规划建筑面积当月同比增速-12%、连续第2个月下滑,成交住宅土地溢价率11.7%、较上月回落。

(资料来源:Wind,新华网)

点评:

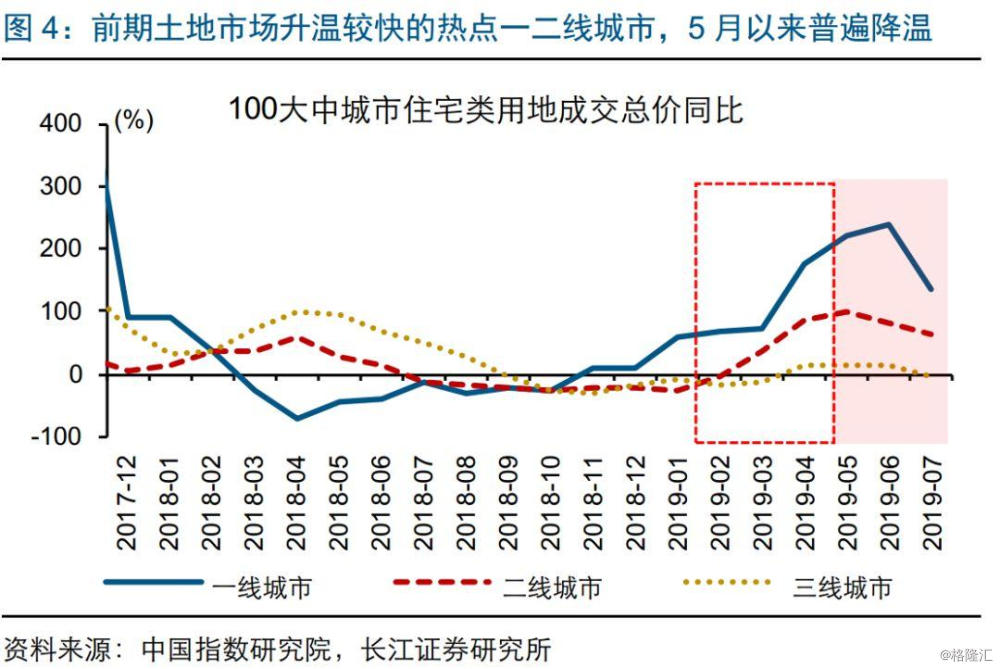

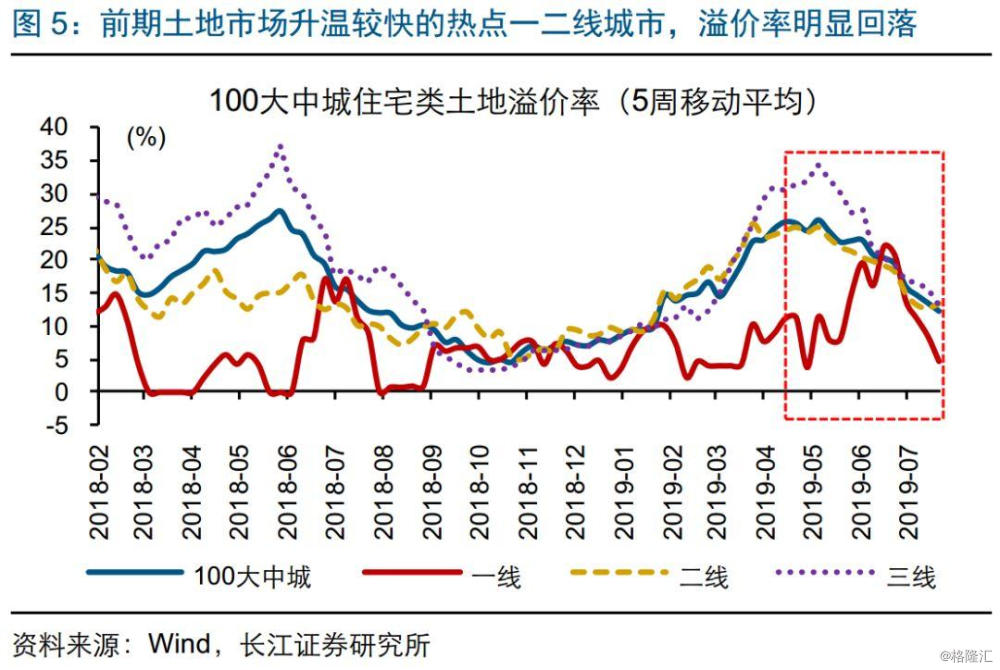

近期,土地市场明显降温,在“量”、“价”层面均有反映,加大市场对下半年地产担忧。年初以来,土地市场表现总体承压、结构明显分化,其中部分热点城市土地市场“先扬后抑”。前4月,在地产调控“因城施策”调整、融资约束阶段性缓解等因素影响下,部分热点城市土地市场快速升温,推升部分土地相关指标。但5月以来,百城土地市场已开始明显降温,在“量”“价”指标上均有反映;例如,百城成交的住宅土地规划建筑面积增速大幅下滑,反映土地市场热度的成交总价增速和溢价率,也都在明显回落。

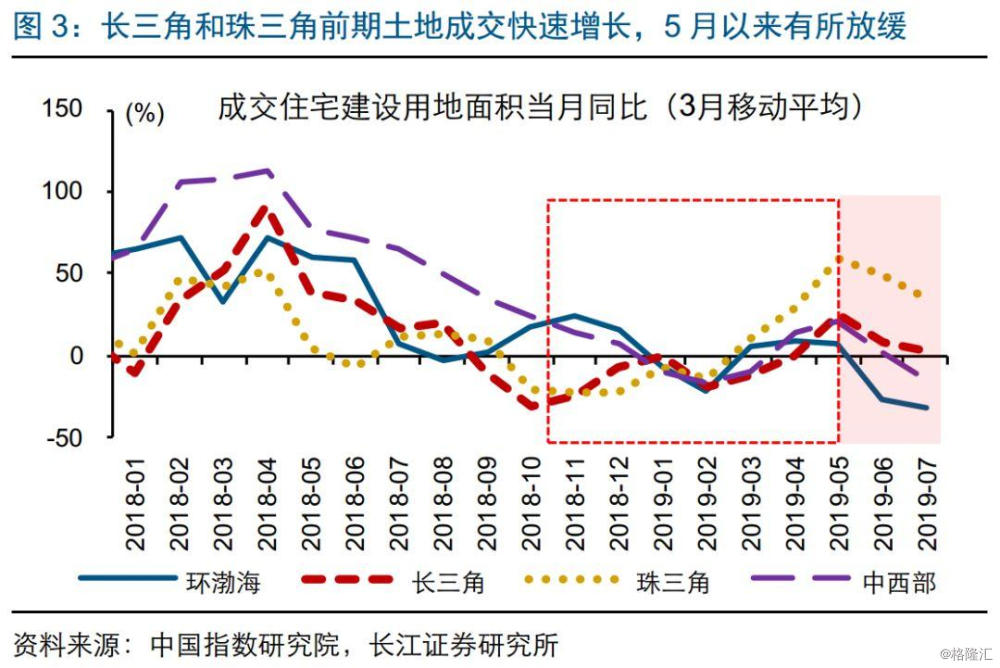

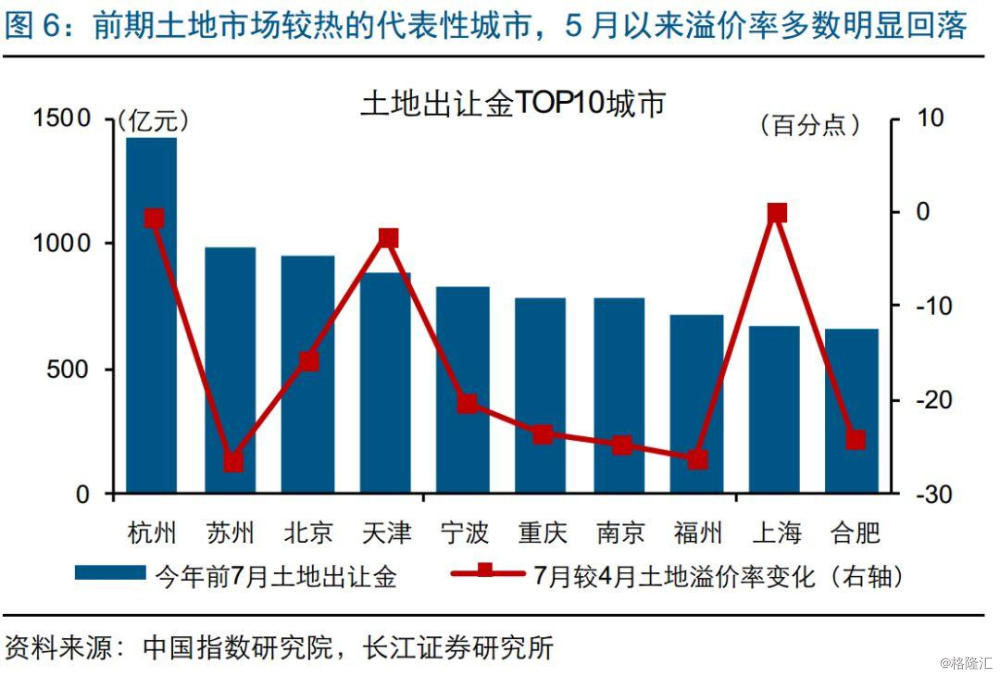

分城市来看,前期土地市场升温较快的长三角和珠三角热点一二线城市,5月以来普遍明显降温。去年底以来,房企拿地重心,明显向长三角和珠三角地区的一二线及部分热点三线城市倾斜,推动这类城市土地市场升温;其中,杭州、苏州、北京等热点一二线城市,土地出让金在全国排名居前。5月以来,这类热点城市,不管是土地成交面积和总价增速、还是成交溢价率等指标,普遍已经明显回落,土地市场降温迹象较为明显。

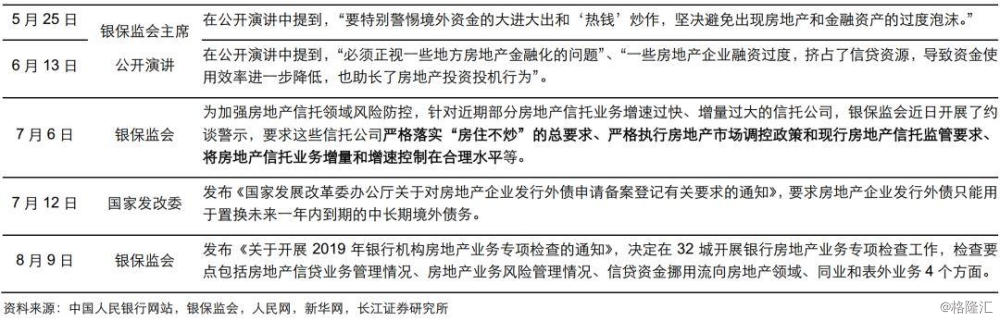

热点城市土地市场明显降温,受近期房企融资环境收紧影响较大,未来或将进一步显性化。今年5月以来,针对资金违规流入房地产领域的监管明显趋严。5月17日,银保监会发布“23号文”,明确要求商业银行、信托、基金等金融机构不得违规进行房地产融资;7月以来,房地产信托、境外债融资监管也在进一步增强。近日,银保监会发文,决定在北京、天津等32城开展银行房地产业务专项检查,“严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为”。伴随融资环境继续收紧,房企拿地能力或持续受到制约,对土地市场的影响或将进一步显性化。

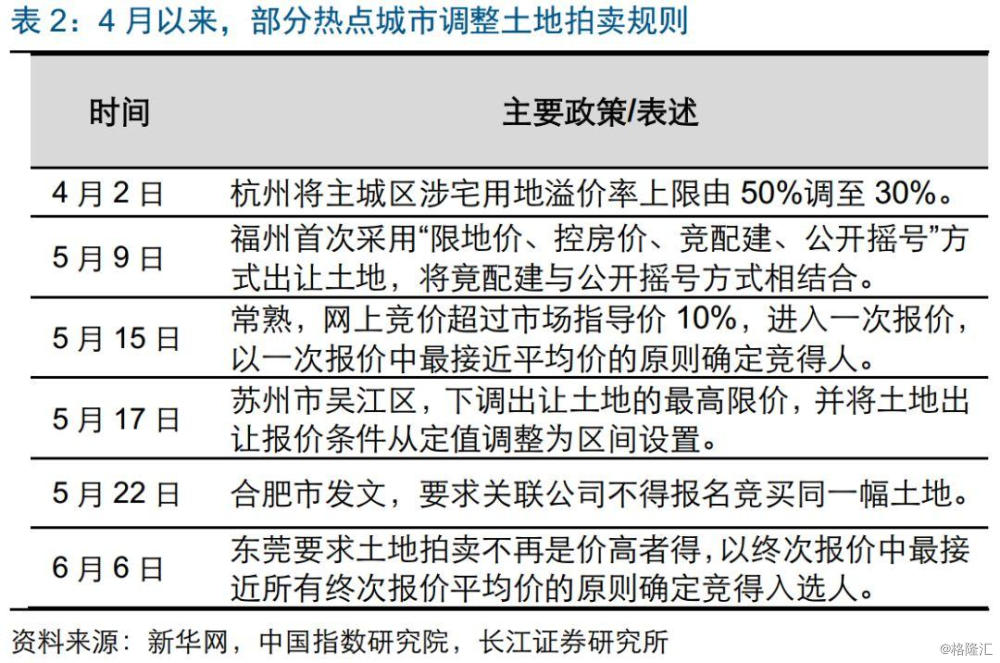

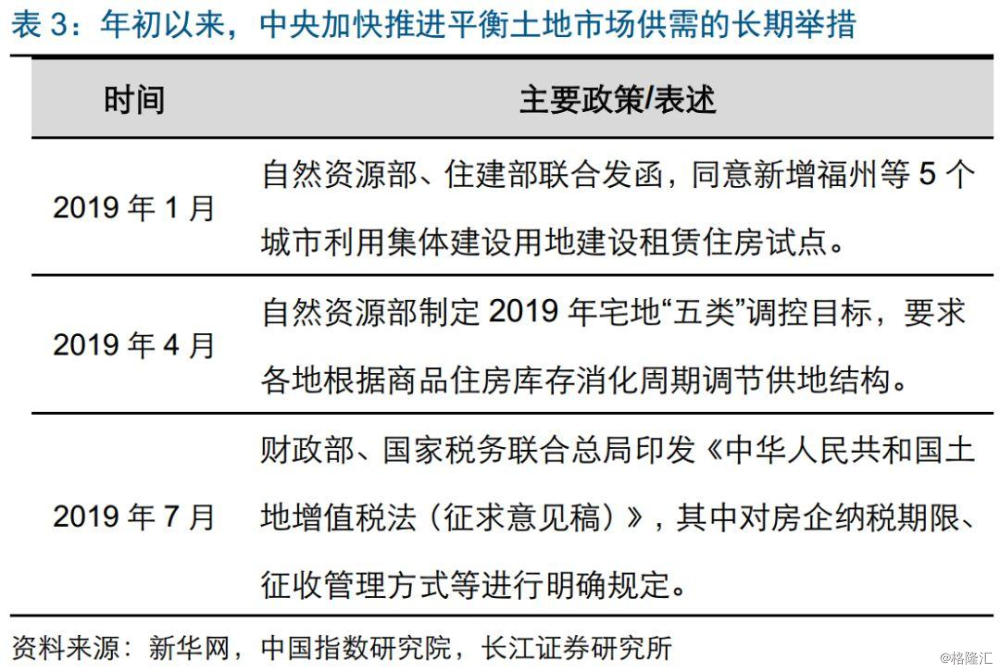

融资端收紧的同时,从中央到地方还密集出台土地政策,通过直接调整土地竞拍规则、加强土地供给调节能力等,缓解土地市场过热现象。今年上半年,从中央到地方密集出台土地新政。4月以来,杭州、苏州等热点城市,通过降低竞价上限、限制竞拍资格等,调整土拍政策,缓解短期土地市场过热现象;今年4月,自然资源部制定宅地“五类”调控目标,要求各地根据商品住房库存消化周期调节供地结构。此外,年初以来,中央部委还通过扩大集体建设用地建设租赁住房试点范围、加速土地增值税法立法等举措,构建平衡土地市场供需的长期机制。

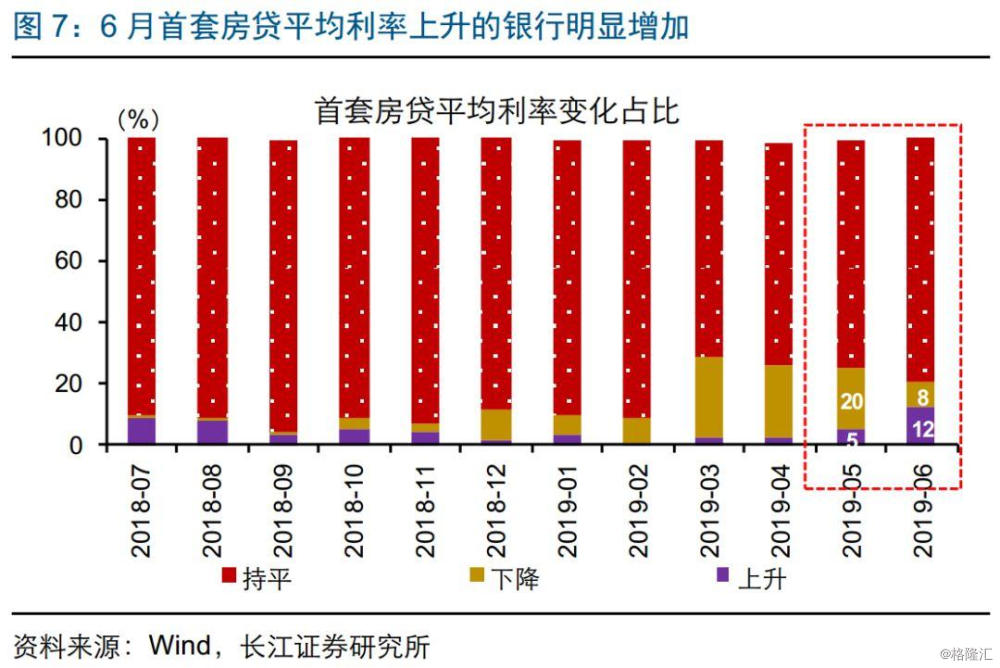

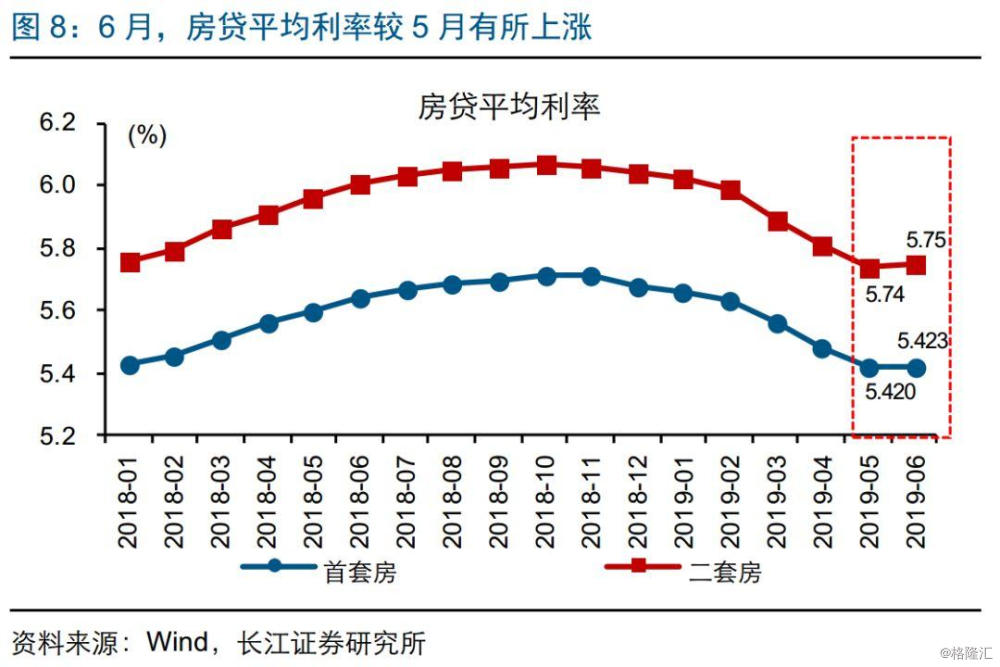

需求端调控“有保有压”的背景下,东部热点城市房企拿地意愿,或也将较为有限。近期房企融资环境收紧的同时,苏州等部分热点城市需求端调控也在明显升级,限购等调控措施不断加码。今年6月,天津、宁波、苏州等城市房贷平均利率较5月明显抬升,首套房贷平均利率下降的城市占比明显收缩,使得6月全国房贷平均利率止跌回升。考虑7月政治局会议明确“不将房地产作为短期刺激经济的手段”相关表述,未来一段时间,东部沿海地区城市或延续“有保有压”、“因城施策”思路,销售表现或逐步平淡、削弱房企拿地意愿。

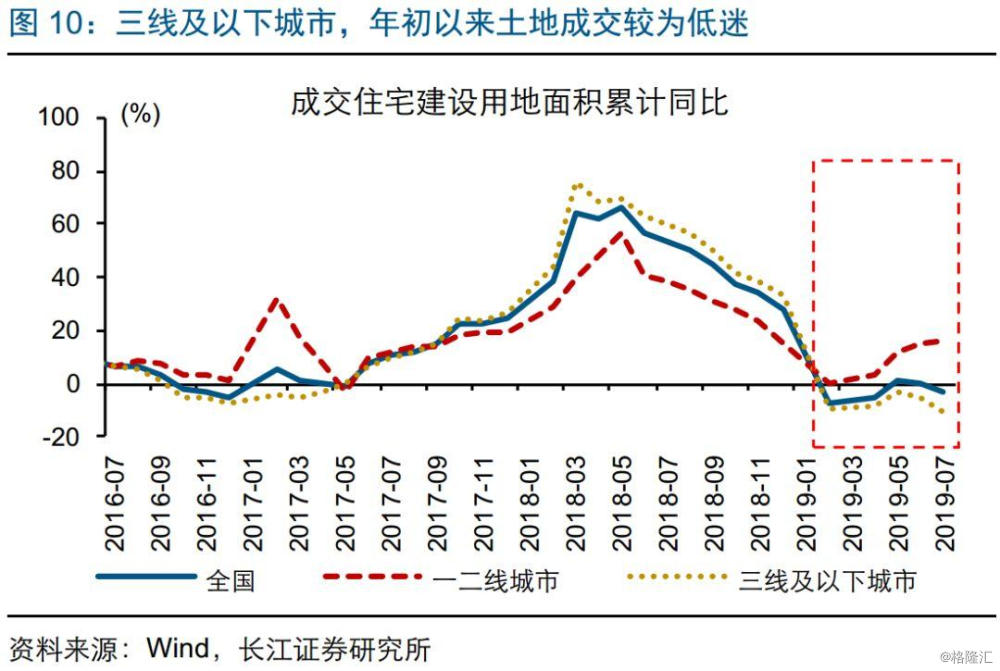

非都市圈的三线及以下城市,受销售走弱影响,年初以来土地成交持续低迷;融资收紧背景下,这类城市土地市场或还将进一步承压。前4月,一二线城市土地市场的回暖,与房企融资环境改善、部分城市“因城施策”调整地产政策提振销售等因素有关。与这类热点城市不同,非大都市圈内的普通三线及以下城市,商品房销售年初以来持续走弱(或与棚改货币化安置比例下降等因素有关),房企拿地意愿也相对较低;反映在土地市场上,年初以来三线及以下城市土地成交持续负增。未来一段时间,这类城市需求支持或较为有限、人口支持也相对较弱,融资收紧影响下土地市场或将进一步承压。

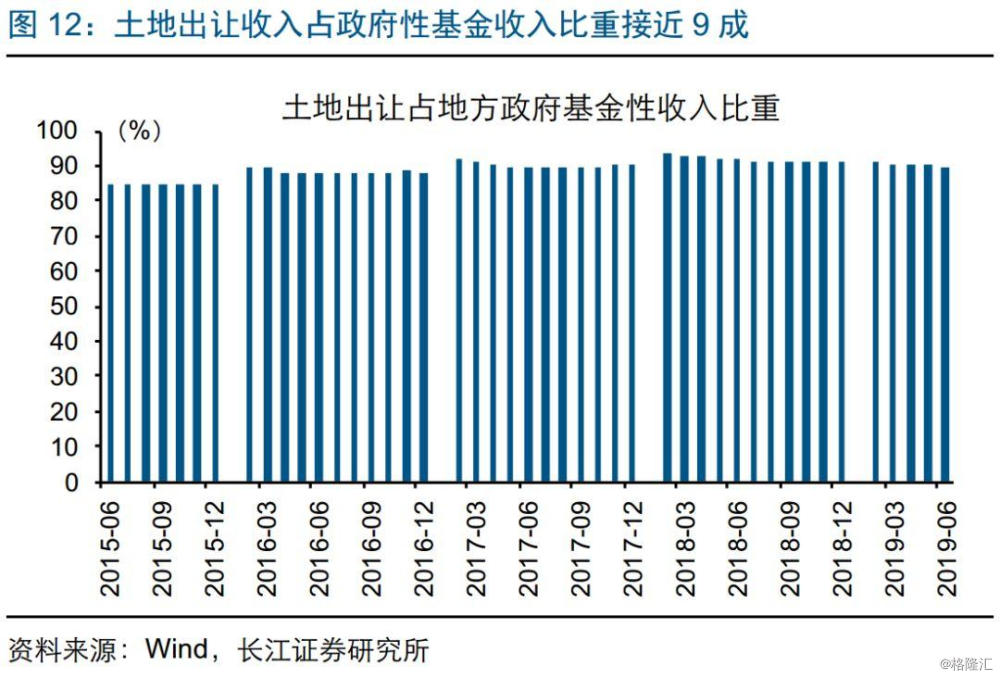

未来一段时间,融资收紧下的土地市场承压,或将影响地产投资等需求表现,进而加大经济不确定性。地方政府国有土地使用权出让收入,与土地成交情况密切相关,而前者是地方政府性基金收入的主要来源、占全国政府性基金收入比重已接近9成。未来一段时间,融资收紧对土地市场影响或将进一步显现,一方面或将通过新开工向地产投资传导、加大下半年地产投资调整压力,另一方面或将影响地方土地出让收入、在一定程度上制约财政空间和基建投资发力。

区域视角来看,江西、安徽等部分土地出让收入依赖较高的中西部省份,受影响或相对较大。结构来看,地方政府国有土地使用权出让收入对应支出结构中,除了征地和拆迁补偿外,在土地开发、城市建设、农村基建等基建相关领域支出较高、占比超过30%。区域视角来看,江西、安徽等中西部省份,土地出让收入占综合财力比重超过30%,对土地财政依赖度相对较高。未来一段时间,伴随这类城市土地市场压力进一步显现,地产投资及基建发力空间,或在一定程度上受到影响。

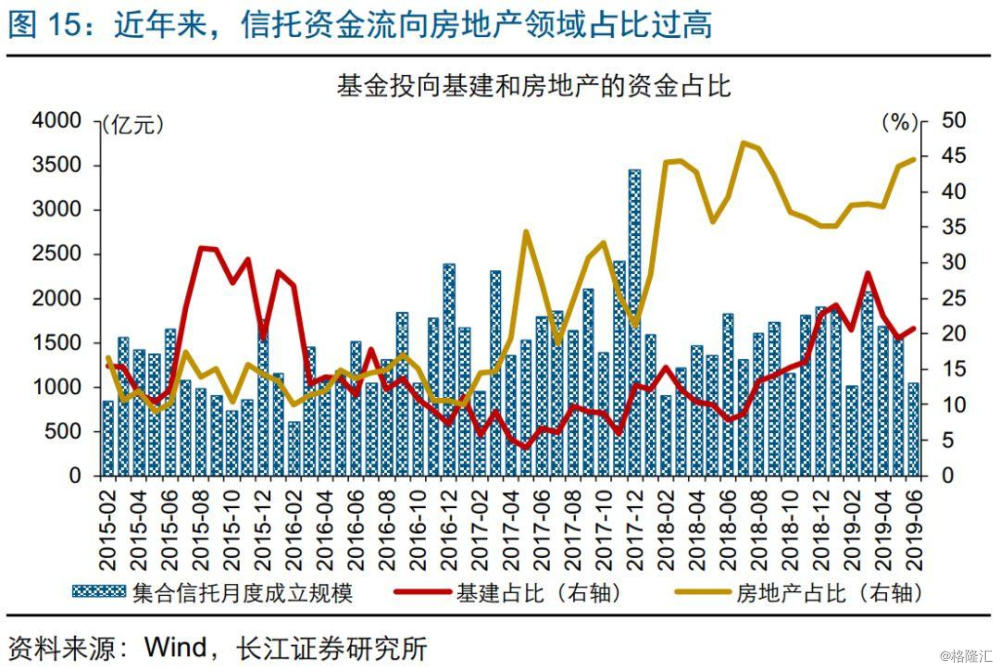

与过往不同,当前我国处于“转型攻坚”阶段,“调结构”才是中长期主线逻辑;地产融资收紧的可能影响,也应在此背景下理性看待。长期以来,资金流向房地产等“旧经济”领域占比过高,在一定程度上挤占发展实体经济所需资源;以今年上半年为例,上半年信托资金中近4成投向房地产领域,债券融资结构也显示资金流向房地产领域占比过高。此外,伴随资金向地产领域快速集中,我国居民部门杠杆也出现快速攀升;反映居民当年需要偿还的债务本息占可支配收入比值的偿债比率指标,已经高于美国、日本和德国等发达经济体。

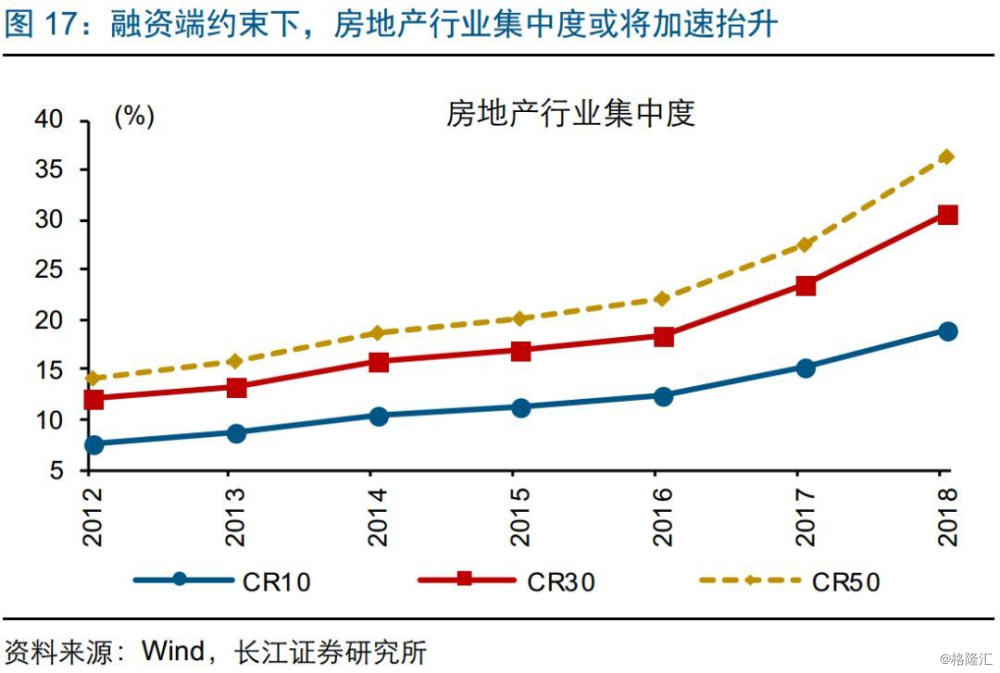

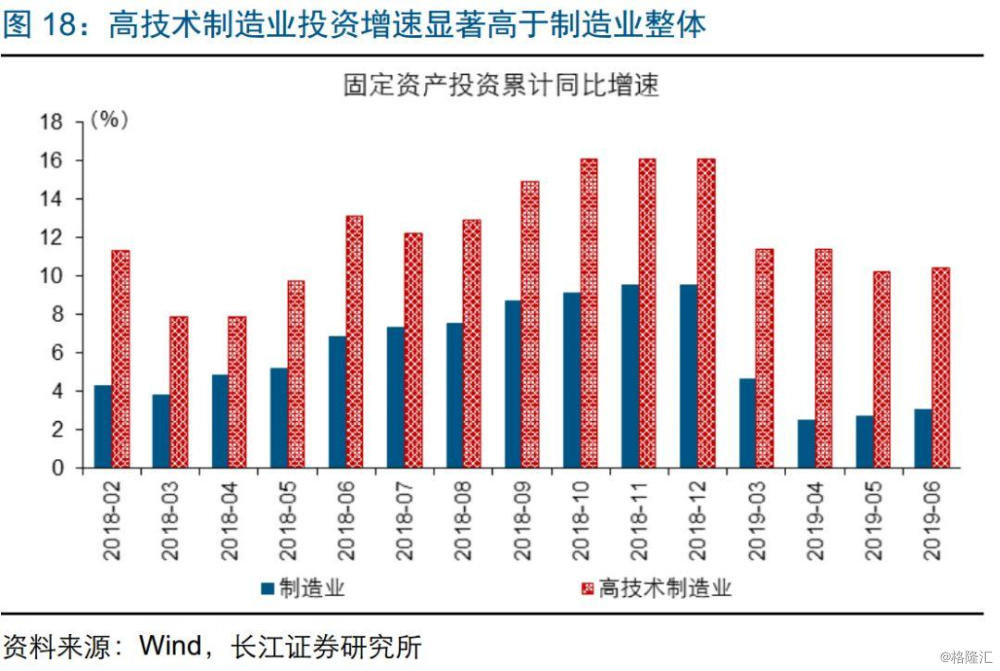

地产融资收紧,有助于推动产业供给侧改革,加速结构转型、助力“调结构”。融资端的约束,对结构转型的影响在房地产领域内部和行业之间均有体现。一方面,融资端约束下,低效率、小规模房企或将自然出清,大型优质房企凭借融资渠道和资金配置效率方面的优势,实现行业集中度的进一步抬升,有助于提升行业整体效率。另一方面,限制资金违规流入房地产领域,有助于限制旧经济对资金的过度挤占,同时政策支持引导资金流向新经济领域,助力经济结构转型升级。高技术制造业、战略性新兴产业等,成为产业转型升级重要方向。

重申长江宏观观点:债券市场,继续看多利率债和高评级信用债,基本面、信用环境、资金风险偏好、“资产荒”下的再配置压力、外资流入等利多因素,均在加速显现;总需求承压下,货币环境也对债市较为友好。股票市场,慎用“周期框架”,建议多以“转型”视角看待变化,关注产业结构、交易习惯等变化,对投资的指示意义。

通过以上研究,可以发现:

1) 前期土地市场升温较快的热点一二线城市,5月以来土地市场明显降温,在“量”、“价”层面均有反映。非都市圈三线及以下城市,土地成交延续之前的低迷态势。

2) 土地市场降温,受5月以来房企融资收紧影响较大,未来或还将进一步显性化。与此同时,杭州、苏州等热点城市,调整土拍政策,或也起到一定作用。

3) 未来一段时间,融资收紧对土地市场影响或将进一步显现,加大地产投资的调整压力、制约基建投资的发力空间,进而加大经济不确定性。

4) “转型攻坚”阶段,“调结构”才是政策中长期主线逻辑;地产融资收紧,有助于推动产业供给侧改革、加速结构转型,对经济的影响应当理性看待。

5) 重申长江宏观观点:债券市场,继续看多利率债和高评级信用债,股票市场,慎用“周期框架”,建议多以“转型”视角看待变化。