下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

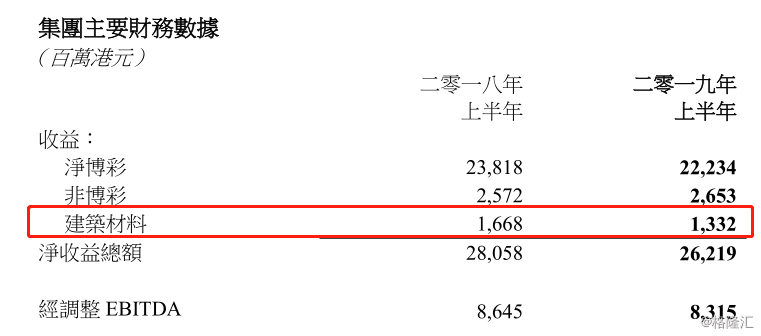

今日中午,银河娱乐(00027.HK)公布今年上半年公司业绩。据披露,期内集团净收益为262亿港元,同比下降7%;集团股东应占溢利为67亿港元,同比下降7%;经调整EBITDA为83亿港元,同比下降4%。

受港股市场整体大环境影响,今日港股濠赌板块个股均出现下跌。其中,中期业绩不佳的银河娱乐至收盘股价录得跌幅5.84%,领跌板块。

(图片来源:富途证券)

银河娱乐股价自4月4日录得年内最高股价62.1港元至今,累计跌幅达27%。

(图片来源:富途证券)

看似一本万利的博彩行业龙头股之一的银河娱乐,还值得一博不?

受累贵宾厅业务大幅下滑

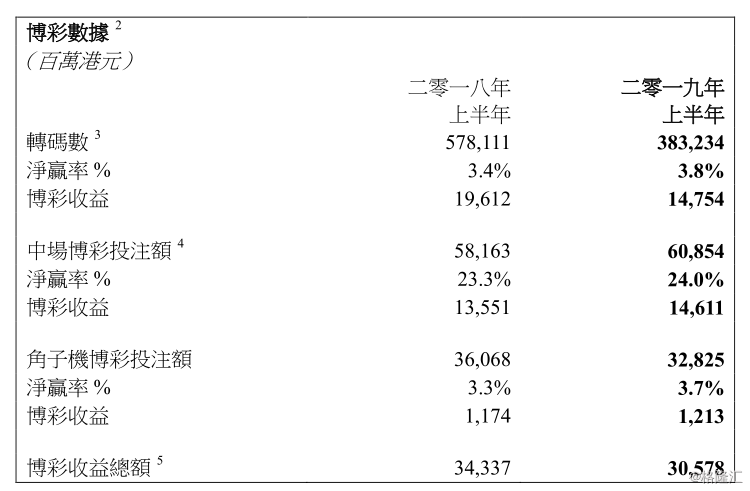

按管理层基准计算,集团上半年博彩收益总额为306亿港元,同比下跌11%。当中,中场博彩收益为146亿港元,同比上升8%;角子机博彩收益总额为12亿港元,同比上升3%;但上半年贵宾厅博彩收益总额为148亿港元,同比下跌25%。

公司表示,上半年全球经济放缓、在贵宾厅引进吸烟室及近期澳门新竞争对手均令市场竞争加剧,影响行业市场情况。当中贵宾厅业务受影响程度尤甚。

从集团整体的博彩业数据来看,今年上半年转码数为3832亿港元,较去年同期的5781亿港元大幅下滑,反映公司在贵宾厅业务的VIP玩家投注额大幅下滑。

(图片来源:银河娱乐业绩报告)

根据博彩监察协调局公布的数据,2019年上半年澳门博彩收益总额为1451亿港元,同比下跌0.5%;今年第二季度,澳门博彩收益总额为712亿港元,同比下跌1%,环比下跌4%。

而在今年上半年,访澳旅客人数为2030万人次,同比上升21%。当中过夜旅客按年增加8%,逗留平均时间为2.2日,即日往返旅客则按年增加34%。访澳旅客中,内地旅客为1430万人次,同比上升22%,背后的原因可能是港珠澳大桥和有关高铁的开通。

(图片来源:银河娱乐业绩报告)

除博彩业务收益出现下滑之外,银河娱乐在半年间建筑材料收益同样由去年上半年的16.88亿港元下滑至13.32亿港元。公司表示,港珠澳大桥竣工后,预拌混凝土和沥青的需求回软,对价格造成下调压力。

目前,银河娱乐已在香港国际机场三跑道系统项目取得经营预拌混凝土厂房的执照,但在项目主要建筑工程合约动工,公司预计有关材料的价格下调压力仍将存在。

非博彩业务方面,银河娱乐旗下有澳门银河综合渡假城、澳门星际酒店、澳門百老匯等物业。今年第二季,公司该等物业旗下酒店入住率均接近100%;酒店及购物中心分部取得收益(26.53亿港元)较去年同期(25.72亿港元)略有增加。

目前,公司正在对其中场、酒店客房及非博彩设施进行翻新,工程总值15亿港元。另外,在路氹、横琴银河娱乐亦有正在/计划进行施工的其他项目,涉及会议、奖励旅游、展览和活动(MICE)等非博彩业务及部分博彩业务。

博彩行业的下半场怎么看?

今年上半年,虽然访澳门人数同比增长同比上升21%之多,过夜旅客同比亦有增加8%,但是这些在较年增多的澳门“过夜”游客却并未能带起澳门博彩业的收益——背后原因令人费解。

国泰君安(香港)证券研报显示,截至2019年6月31日,澳门贵宾业务博彩毛收入累计同比下降14.5%,但中场业务博彩毛收入累计同比上涨17.3%,贵宾厅业务和中场业务分化明显。但展望2019年下半年,预计中国货币政策或有放松空间,一定程度上将刺激澳门博彩业(尤其是贵宾厅业务)。

此外,今年1月1日起,赌场室内所有区域(包括贵宾博彩室)将被纳入禁烟范围,导致澳门不少赌场受到影响,第一季博彩毛收入受到不利影响。但在下半年,获批的吸烟室范围将会扩大,禁烟政策影响将会减少。

因此,机构预测下半年澳门博彩业贵宾厅分部或见底回升、赌场吸烟室逐步到位及中场分部持续增长,导致全年澳门博彩毛收入得到改善,预期将增长3.8%。

然而,博彩业毛收入增长下半年仍将受到整体经济环境恶化(尤其是中美贸易摩擦)带来的下行风险影响。其中,仍以贵宾厅分部尤甚。

针对银河娱乐,国泰君安认为公司有关提升工程计划将至少持续到今年第三季度,短期内将拖累公司的收入及盈利能力。

机构预测,今年全年内受工程施工及严峻的行业竞争影响,银河娱乐经调整EBITDA将有所下滑。此外,公司第三期项目最早于2021年方可开业,且至少至2022年才能对集团业务作出较大贡献,而在此之前,亦会拖累银娱EBITDA利润率。

基于以上原因,机构将银河娱乐的投资评级下调至“中性”。

长期而言,银河娱乐经营较为稳健,目前估值较低。从GGR看,公司总体市场份额排名第二。其中,VIP市场份额排名第一,中场市场份额排名第二。受宏观经济影响,公司股价有所回调,估值处于历史底部。未来随着手头项目逐渐落成,业绩有望继续增长。

小结:

今年上半年,受经济大环境影响,银河娱乐的贵宾厅业务收益大幅下滑,最终拖累公司的整体收益及利润。

但从下半年来看,澳门博彩业及当中的贵宾厅业务都有望随着经济形势好转出现回升。然而,短期内,受制于银河娱乐手上的提升项目及新项目仍在建设,银河娱乐EBITDA仍将承压。但长远而言,随着新项目逐一落地,银河娱乐的营收能力将持续改善。