下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月12日,这一天将载入阿根廷史册。4000多万国民一觉醒来,口袋中将近20%的财富又烟消云散了。

阿根廷再一次上演“股债汇”三杀,60岁的总统马克里也晕菜了。

一、股债汇三杀

股票市场,阿根廷股市主要指数Merval Argentina一天暴跌超15000点,跌幅高达38.94%。这是阿根廷近70年史上第二大单日跌幅,之前最大的是一天挫48%。

大盘跌这么多,个股自然不用说。阿根廷“崩盘”的消息也传递到了西太平洋的美国。

在美股上市的阿根廷企业瞬间崩盘,阿根廷电信(TEO.US)暴跌33%、阿根廷最大水泥生产商Loma Negra(LOMA.US)跌近60%、加利西亚金融(GGAL.US)跌超50%、Marco银行(BMA.US)跌超50%。

在美上市的Global X MSCI阿根廷ETF最深跌28.9%,恐将创历史上最大单日跌幅。

债券市场,该国以欧元计价、2028年到期的票据,其收益率上升近3个百分点至13.46%,达到自2017年票据出售以来的最高水平。2048年到期的美元债券更是暴跌近17%。

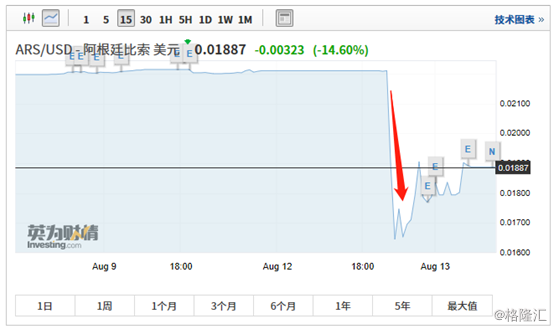

汇率市场,更是惨不忍睹。数据显示,短短不到两个小时,阿根廷比索兑美元一度跌约36%,刷新盘中历史低点至61.99比索,令其进一步成为今年新兴市场表现最差的货币。

其实,比索从年初到上周五,已经下挫了17%。暴跌后,阿根廷央行动用外汇储备5000万美元,到目前为止收窄至14.6%。

股债汇,一天之内再遭重创,这无疑会让本就水深火热的阿根廷经济雪上加霜。

那么,问题来了,又是什么导致了这一幕“崩盘”悲剧呢?导火索是阿根廷当日举行的的总统初选。

在初选之前,不管是民调还是实力上,现任总统马克里连任的概率是很大的。但初选结果出炉,让人大跌眼界。据悉,在已开出的87.55%选票中,反对党候选人艾柏托获得47.32%有效票,现任总统马克里获得32.29%,排名第3的拉瓦格纳得票率8.36%。

今年大选定于10月27日举行,届时如果一位候选人的得票率在45%以上或者在40%以上且比第二名高出10%,即当选下届总统。而本次初选有3300万选民,占据总选民人数的75%。这个初选结果基本意味着马克里连任的梦想泡汤了。

马克里的执政理念是亲市场、亲商业,采取紧缩货币政策,让全民节衣缩食渡难关。而艾柏托则相反,要采取反紧缩策略(货币宽松),增加普通工人工资以及给退休人员免费提供药品医疗等。

后者的政策其实是高福利陷阱,想想当初的委内瑞拉人民是怎么从富裕变为现在的饿肚子生活——钱变为纸,以捡剩菜剩饭为生。

本身,阿根廷的财政亏空,靠借钱度日。现在到好了,还要提高福利,意味着还要加大政府的财政赤字。这加剧了市场对于政府信用违约的担忧。

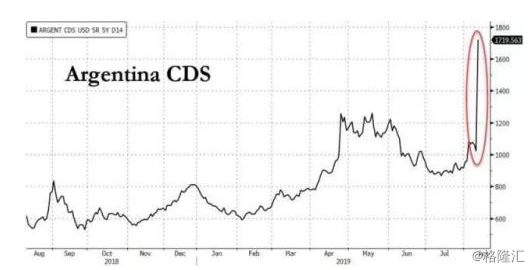

事发之后,信用违约掉期(CDS)的数据显示,阿根廷在未来五年发生债务违约的可能性当前为72%,明显高出上周五(8月9日)的49%,这一衡量债券风险的五年期信用违约掉期一天内激增逾800个基点。

戏谑的是,2017年,阿根廷政府发行100年期的债券,被全球投资者追捧,一抢而空。而转眼到了2018年,阿根廷从市场溺爱的宠儿变为了弃儿。昨日,“世纪债券”一天价格暴跌27%,至54.66美分。

二、崩盘的必然与偶然

还记得去年阿根廷崩盘时的哭泣声吗?

去年初至4月,比索兑美元贬值15%。4月27日开始,阿根廷央行按捺不住了,一周之内连加3次息。当日宣布加息300个基点,基准利率从27.25%跃升至30.25%。

紧接着5月3日,央行再度动手加息300个基点。不过,市场仍然不买账,当天比索却“意外”重挫8.5%,创下2年半以来的最大单日跌幅。

第二天,央行再度把基准利率提升至40%。10年期国债利率跟随上涨,国债价格暴跌,Merval股指暴跌,呈现“股债汇”三杀局面。

去年8月30日,比索兑美元再度暴跌超过11%。要知道2014年的时候,比索兑美元还有8:1,到去年5月就到了38:1,如今,已经到了53:1。

阿根廷的大崩盘,看似偶然,但又是必然。偶然的是一次次“黑天鹅”事件,而必然的是背后掩盖不住的经济与金融的危机困局。

2008年,美国次贷危机席卷阿根廷,国内物价飞天,大量工人失业,人民生活颠沛流离。

危机之后,阿根廷左派政府女总统——克里斯蒂娜,大刀阔斧改革。先后将能源、铁路等多个领域的外资股份强行国有化,使得它与多个欧美国家关系降至冰点,激进的进口与外汇限制措施也使阿根廷一度遭到超过40个WTO成员国以共同声明抗议。

不过,那段时间,阿根廷的经济增速还算不错,看似也从2008年金融危机泥潭中艰难地爬了出来。

2015年12月,克里斯蒂娜卸任,右派政府代表马克里接任。

上台之后,马克里一夜之间取消了外汇管制,导致外汇储备大量流失,为抑制政府过度支出而大幅削减水、电、气等公共服务补贴,更是引发强烈的社会反弹。

马克里的这波“猛如250”的神操作,给阿根廷留下了重大后患。

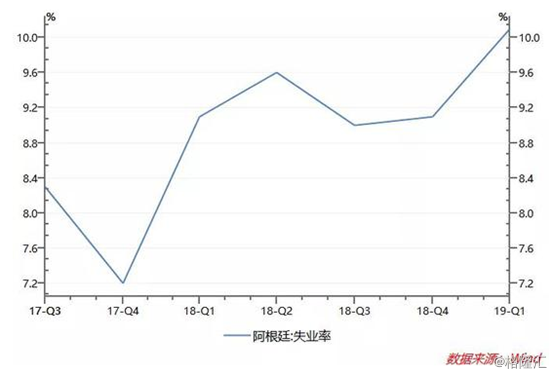

截止今年一季度,阿根廷的失业率超过10%。

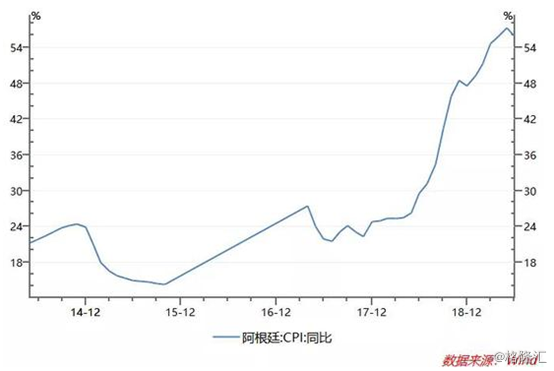

今年7月,阿根廷CPI同比涨幅高达55.8%。2018年以来不断恶化的通胀水平,让国家实施财政紧缩政策。

通胀水平过高,利率水平也非常之高,严重冲击实体经济。2018年GDP增速同比下滑2.5%,陷入衰退的泥潭。其实,阿根廷的经济结果也很单一,工业水平落后,极度依靠农产品出口。而2018年粮食产业又遭遇灾害,导致出口遭遇重挫。

此外,阿根廷政府的外币负债过高。截止今年3月,阿根廷外币债务占比均达到90%以上,短期债务占比也超过30%,存在较大的偿还压力。

外债保障方面,阿根廷外汇储备对短期债务的覆盖倍数不足1倍,只能更多依靠再融资来满足偿债需求。

这意味着阿根廷政府已经陷入借新还旧的“庞氏骗局”中了。

三、尾声

2017年,阿根廷GDP总量位列全球国家与地区排名的26位。2018年,则退居21位。今年,IMF等多机构预计阿根廷还将陷入负增长。

其实,不管是马克里,艾柏托接任阿根廷总统一职,都将逃不过未来更大的“劫难”。因为高失业率、高通胀、高外债的危机局面现在来看基本是无解的。并且未来全球经济形势还很凶险,阿根廷怕是只有自求多福了。