下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、郑嘉伟、邢曙光

来源: 新时代宏观

正文

信贷投放总量回落,结构被动优化

短贷和企业票据融资拖累7月信贷投放总量回落。7月份,人民币贷款增加1.06万亿元,同比少增3975亿元,增速同比下滑0.6个百分点下滑至12.6%。信贷回落主要贡献来自短期贷款和企业票据融资。其中,企业部门短期贷款减少2195亿元,居民部门短期贷款增加695亿元,两者分别同比少增1160亿元和1073亿元;企业票据融资增加1284亿元,同比少增1104亿元;三者合计拖累信贷少增3337亿元。受流动性分层事件影响,央行运用公开市场逆回购、存款准备金率、中期借贷便利、常备借贷便利、再贷款再贴现等多种政策工具加大了对非银行金融机构流动性投放,7月非银行业金融机构贷款增加2328亿元,同比多增746亿元。随着地产调控政策坚持“房住不炒”的底线,居民中长期贷款增加4417亿元,同比少增159亿元,显示居民住房贷款增速继续放缓;同时受中美贸易摩擦升级等因素影响,企业中长期贷款意愿不强,7月非金融企业中长期贷款增加3678亿元,同比少增1197亿元,可见受避险情绪影响,企业中长期投资意愿不足,短期实体融资需要并不旺盛。

信贷结构优化缘自于短贷下降幅度过大,导致中长期贷款占比被动上升。6月中长期贷款总额达到8095亿元,占全部贷款比重为76.4%,较上月被动回升24.5个百分点,整个信贷投放结构中中长期贷款并未出现显著改善的迹象,主要是短贷下行幅度过大,由于票据融资监管趋严,6月以来企业通过票据融资规模已经开始下滑,未来将继续保持下滑趋势。短贷规模下降显示了监管通过多方面措施促进信贷结构优化效果正在逐步显现,但是中长期信贷投放没有明显增加,一方面意味着贸易摩擦导致避险情绪升温,银行风险偏好显著下降;另一方面也显示企业长期投资动力不强,优质企业融资需求不旺,信贷结构有待通过信用扩张,实现真正的、实质性的优化。

总体来看,信贷投放将会呈现前高后低趋势,下半年信贷投放可能继续放缓。上半年,在偏宽松货币环境下,信贷投放总量达到9.67万亿元,信贷投放增速始终保持在13%以上。进入下半年,信贷投放速度快速下滑,叠加贸易摩擦产生的避险情绪以及监管趋严导致短贷、票据融资快速下降,即使货币环境较宽松,下半年信贷投放节奏依然将会保持前高后低的季节性特征,信贷投放增速继续放缓,预计月均投放量将低于上半年月均投放量。

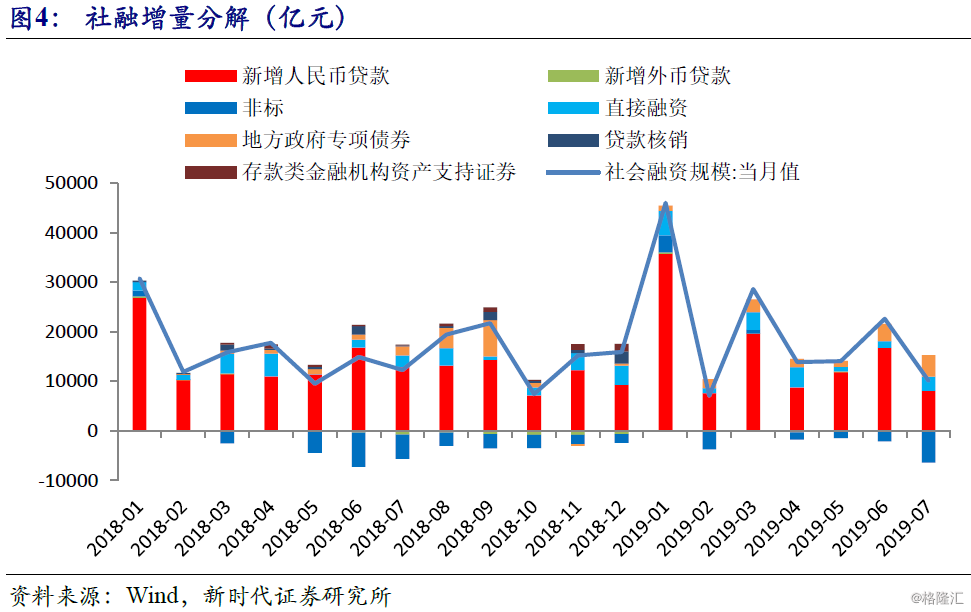

信贷和未贴现银行承兑汇票拖累社融增速回落

信贷和未贴现银行承兑汇票拖累社融增速回落。7月社融新增1.01万亿元,比2018年同期少增2103亿元,增速降至10.7%,较上月回落0.2个百分点。社融增速回落主要来自于人民币信贷和未贴现银行承兑汇票少增所致。从结构上来看,一是非标中的未贴现银行承兑汇票大幅下降显示银行同业业务快速收缩。包商银行被监管之后,市场高度关注中小银行局部性、结构性流动性风险,其中,未贴现银行承兑汇票减少4563亿元,同比多减1819亿元,显示中小银行将减少对同业业务的过度依赖,不再走同业过度扩张和忽视风险管理的老路,做好自身流动性风险管理;二是人民币信贷少增主要是短期贷款和票据融资少增所致。其中,7月对实体经济发放的人民币贷款增加8086亿元,同比少增4775亿元,居民企业短贷和企业票据融资少增3337亿元,是信贷回落的主要原因。银行业短贷和票据融资回落,首先受金融监管影响,信贷结构日益短期化,银保监会严查票据和短贷导致短贷、票据融资规模快速下降;其次贸易摩擦导致避险情绪升温,银行降低了相关企业尤其是外贸企业等部分高风险企业短期贷款规模;同时,短期贷款到期,“冲存”效应减弱。发放短期贷款派生存款是银行季末、半年末冲存款规模的重要手段。6月末金融机构短期贷款净增7075亿元,增量低于年初和一季度末,随着重要考核时点结束和短期贷款到期,商业银行“冲存”效应随之减弱。三是专项债发行加速对社融增速贡献较高。地方政府在中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》政策推动下,专项债发行加速,其中7月地方政府专项债券净融资4385亿元,同比多增2534亿元,随着进入8、9月份地方专项债发行高基数阶段,未来专项债对社融的贡献将会下降。四是多层次资本市场发力,股票和债券融资对社融贡献提升。其中,非金融企业境内股票融资593亿元,同比多增418亿元;企业债券净融资2240亿元,同比多增70亿元。

下半年社融增速总体维持相对偏弱格局。7月社融在信贷和未贴现银行承兑汇票拖累下增速回落,但一般信贷会呈现前高后低的特征,随着监管趋严,短贷 “冲存”效应减弱,中小银行局部性、结构性流动性风险增加,银行同业业务收缩等影响下,社融增速将保持在10-11%的增长区间,随着9月底前全年新增专项债发行完毕,社融增速可能有所回落,总体维持偏弱格局。

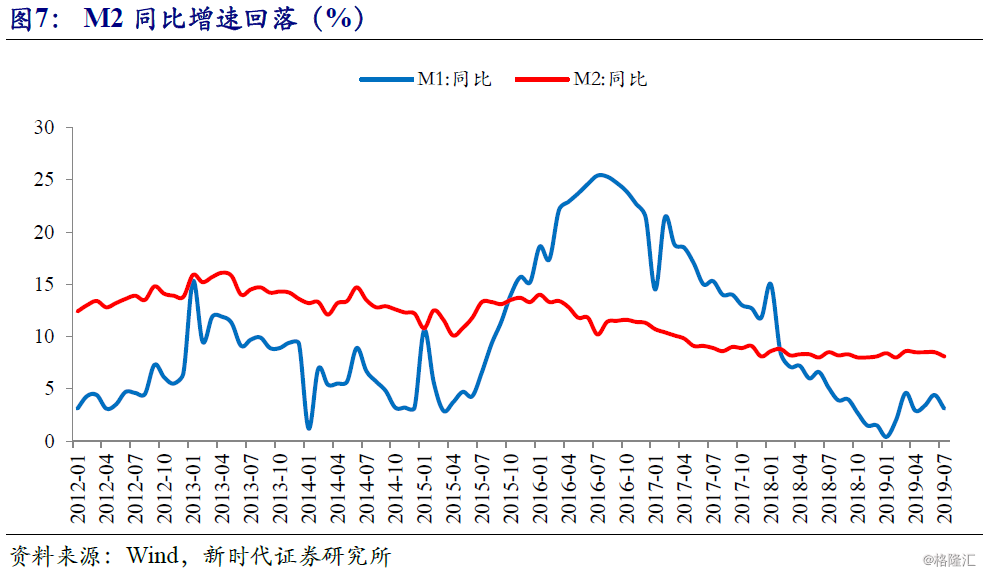

信用有所收缩,M2增速回落

7月末,M2余额同比增长8.1%,增速比上月末和2018年同期低0.4个百分点。7月M2增速回落一方面来自于贸易摩擦导致避险情绪升温,企业融资需求不旺,叠加监管趋严,短贷和票据融资大幅下降;另一方面包商银行监管之后,中小银行局部性、结构性流动性风险受到市场关注,银行同业业务有所下行,虽然地方政府专项债发行加速,但是难以抵消短贷和未贴现银行承兑汇票对企业融资的影响,导致信用出现收缩迹象。

7月末M1余额同比增长3.1%,增速分别比上月末和2018年同期低1.3个和2个百分点,M2与M1剪刀差较上月走阔。M1增速回落主要是企业活期存款大幅下降所致,7月非金融企业存款减少13900亿元,同比少增7712亿元。一方面,7月新增短期融资规模同比减少3337亿元;另一方面,地产融资收紧,居民中长期贷款转化为企业活期存款难度增加,叠加贸易摩擦导致避险情绪上升,企业与居民投资意愿不强,也拖累M1增速。

货币政策保持定力

目前央行货币政策操作思路是保持定力,认真办好自己的事,适时适度进行逆周期调节,这样在面对信用收缩,M2增速回落背景下,不排除央行在9月末跟随美联储降息的可能,以保持广义货币M2和社会融资规模增速与国内生产总值名义增速相匹配;同时坚持金融供给侧结构性改革主线,既做好减法,也做好加法,有针对性地创新完善货币政策工具和完善机制,妥善化解中小银行局部性、结构性流动性风险,实现银行同业业务信用恢复正常,近期的同业存单回暖有助于恢复中小银行正常的同业业务需求,维持流动性状况整体平稳。