下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张玉龙、罗永峰

来源: 建投策略研究

1

核心结论

(1)货币政策宽松

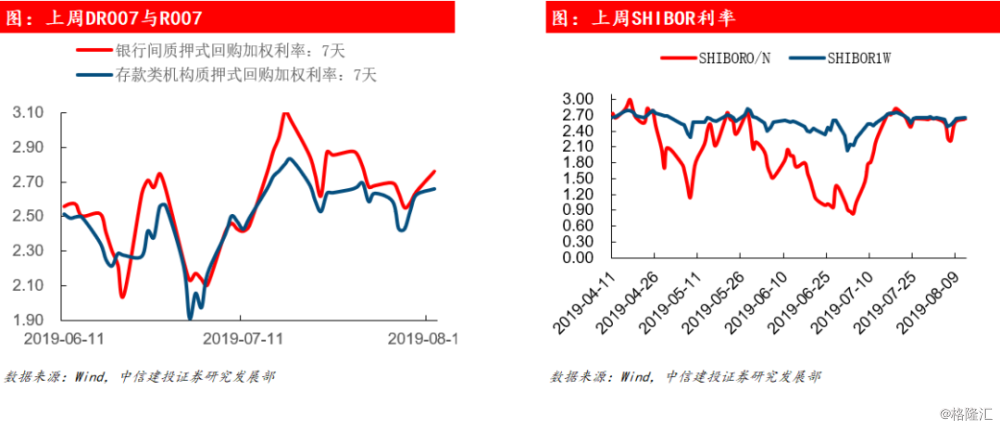

央行无净投放净回笼彰显对流动性的充分信心,19Q2货币政策执行报告表态基调偏松。上周央行公开市场操作无净投放净回笼,周五央行开展2019年第三期央行票据互换(CBS)操作,操作量为50亿元,期限91天,费率为0.10%。截至上周五,DR007收报2.63%,环比下降1BP;R007收报2.65%,环比下降2BP。上周五央行发布《2019年第二季度中国货币政策执行报告》,基调从一季度的“松紧适度”改为“逆周期调节”,结构上支持制造业和民企融资,不利用房地产短期刺激经济。展望本周,8月15日有3830亿MLF到期,预计央行会等量对冲保证流动性持续充裕。

(2)各市场利率持续小幅下行

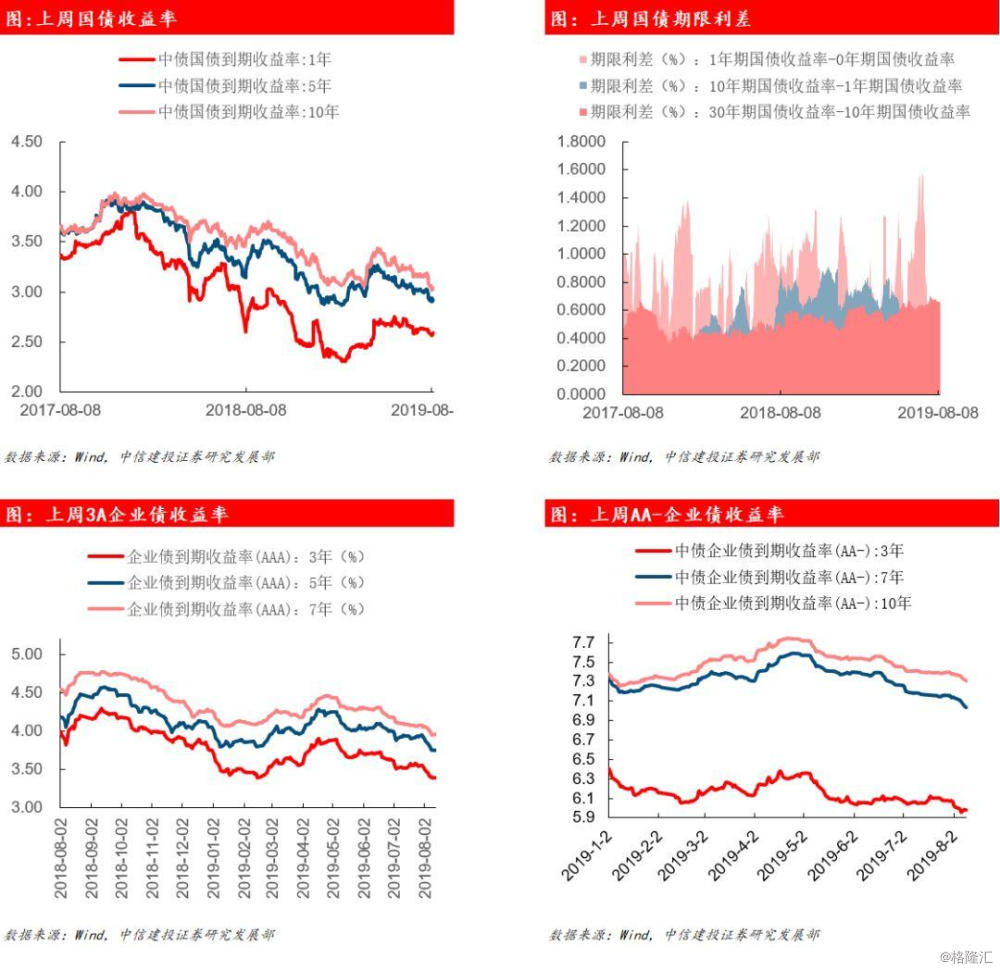

当前银行间市场、国债市场和企业债市场利率持续小幅下行:上周五中债国债1年、5年和10年收益率分别报2.57%、2.91%和3.02%,较上周分别下降3BP、3BP和7BP。上周末10年期国开债到期收益率收于3.42%,环比下行6个BP。上周3年、7年和10年AA-中债企业债到期收益率分别收报5.98%、7.03%和7.31%,环比下行3BP、10BP和6BP。产出下滑经济衰退,货币政策逆周期调整,各市场利率保持小幅下行。我们认为利率下行趋势不改,利于股票市场,但短期内依靠流动性拔估值的上行空间同样有限。

(3)汇率波动,外资流出

上周一美元兑人民币汇率汇率破7,周一到周三北上资金小幅流出,在央行发行央票稳汇和MSCI扩大纳入等利好刺激下,周四和周五净流入25.5亿和14.0亿。本周北上资金净流入前五行业为食品饮料(11.3亿)、有色金属(8.9亿)、农林牧渔(5.8亿)、化工(2.3亿)和建筑材料(2.3亿),净流出前五行业为非银金融(-21.6亿)、银行(-20.7亿)、电子(-11.7 亿)、交运(-9.5亿)和机械设备(-6.0亿)。与上周流向相比,近期景气度较高的农林牧渔已连续两周大幅净流入,食品饮料从大幅净流出转为大幅净流入,金融板块持续流出。

(4)市场政策暖风频吹,交投活跃度略有提升

上周两市日均成交额4,078亿,较上周上行452亿;两市涨停家数186家,环比上升11家。值得注意的是,两融余额和融资买入额在持续下降。最近两周交易所两融扩容、券商风控指标修订以及证金转融资费率下调三箭齐发,股市政策暖风频吹,两市成交额已连续四周上行。即使剔除科创板成交额,最近三周A股两市成交额分别为3,199亿、3,341亿和3,796亿,市场活跃度有所提升。

2

流动性观察

央行无净回笼净投放,发行央票50亿元补资本:上周央行无公开市场操作投放,无逆回购到期。周五开展2019年第三期央行票据互换(CBS)操作,操作量为50亿元,期限3个月(91天),费率为0.10%。

(1)货币市场

当前货币政策传导顺畅,银行间市场、国债市场与企业债市场利率均有不同程度下行:本周DR007周五收报2.65%,与、比上周五下降15个BP;中债国债1年、5年和10年收益率分别报2.57%、2.91%和3.02%,较上周五分别下降3BP、4BP和7BP;7年期AA-中债企业债收益率周五收报7.03%,比上周五下降10BP。

(2)债券市场

当前货币市场宽松,各层次利率均有所下行:上周中债国债1年、5年和10年收益率分别报2.57%、2.91%和3.02%,1年期收益率小幅下降,5年、10年期的收益率呈现震荡下行趋势。上周末10年期国开债到期收益率收于3.42%,环比下行6个BP。上周3A企业债到期收益率(3年/5年/7年)收于3.42%/3.75%/3.95%,7年、5年、3年期收益率均环比同步下行。

(1)涨停情况

上周沪深两市共有186家上市公司涨停,环比上升11家:其中沪市76家,环比上升9家;深市110家,环比增加2家。此外,中小企业板共有44家企业涨停,环比上升0家。

(2)资金流出

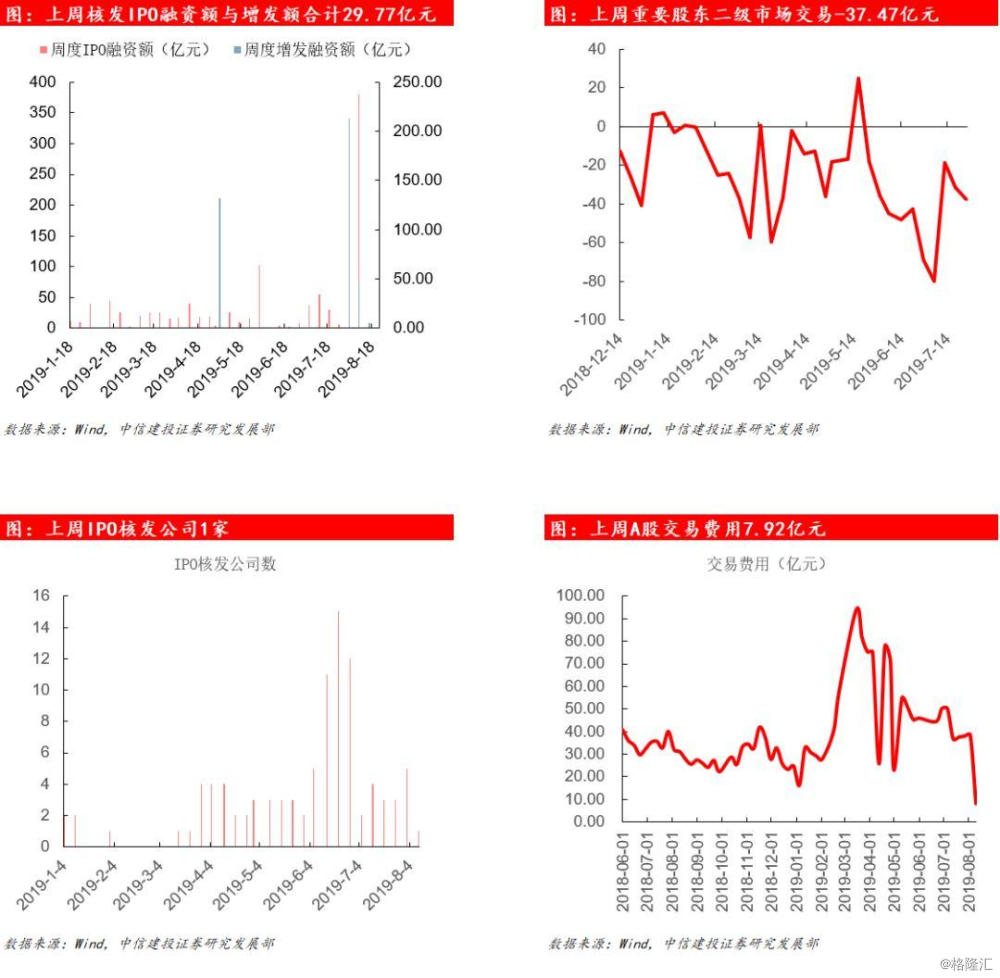

IPO与再融资:上周证监会核发IPO批文1个,核发募集资金数量为8.36亿元,环比减少20.36亿元。上周新股实际募集资金为56.97亿元,环比增加46.15亿元。上周增发金额为21.14亿元,环比增加15.79亿元。

重要股东增减持:上周重要股东减持19.19亿元,环比减少4.73亿元。

(3)两融

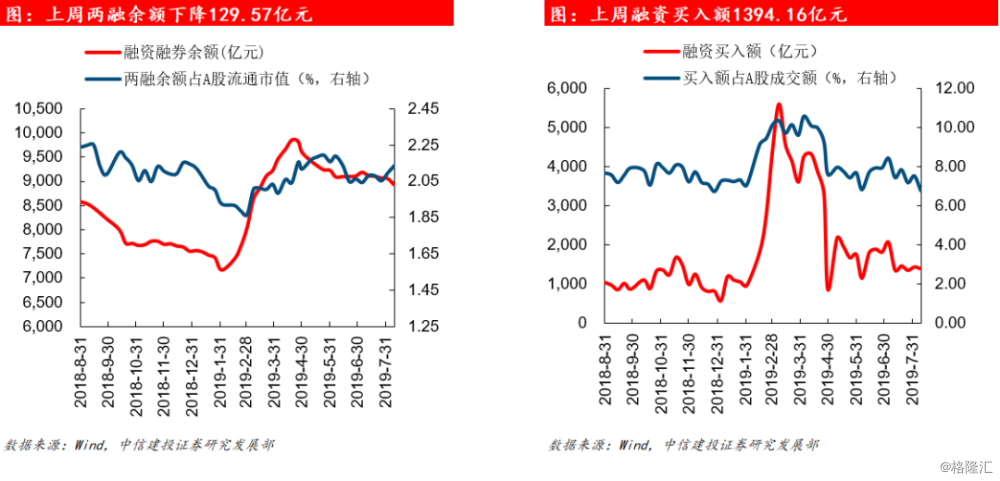

融资融券余额:融资融券余额上周为8964.95亿元,资金流出90.41亿元,流入环比减少77.70亿元。上周末融资融券余额占A股流通市值2.13%。

融资买入额:融资买入额上周为1146.62亿元,环比下降292.76亿元;上周融资买入额占A股成交额6.82%,环比下降0.71%。

(4)资金流入

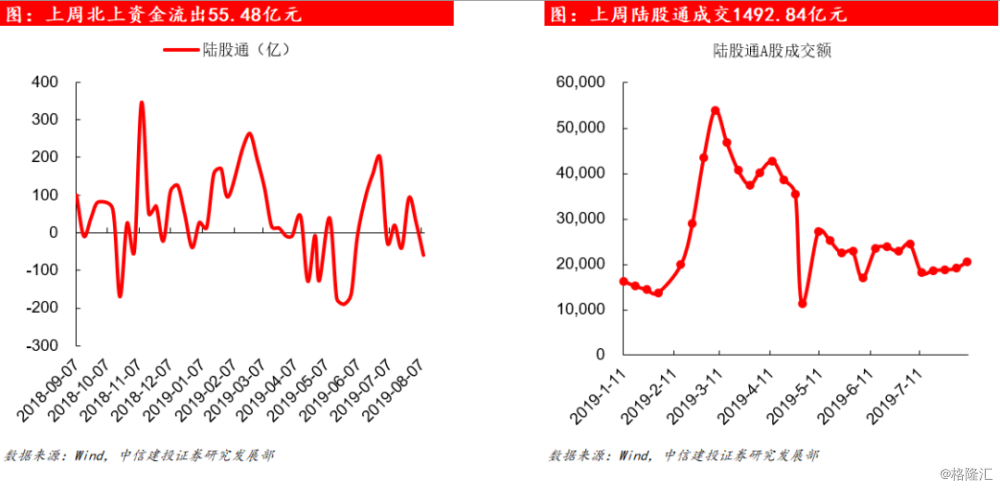

北上资金流出:周一美元兑人民币汇率十年来首次破7,周一、周二和周三北上资金分别净流出34.6亿、29.8亿和30.5亿。周二央行公告将于8月14日发行300亿央票,周四凌晨MSCI公布提升纳入因子。

在两大利好刺激下,北上资金在周四周五重回净流入,流入金额分别为25.5亿和14.0亿。受汇率影响,本北上资金小幅净流出55.5亿。与上周流出水平持平。

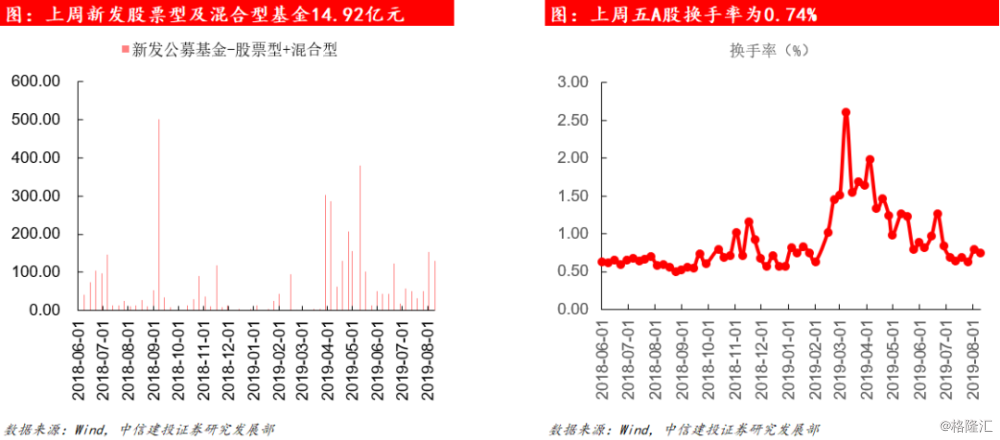

新发基金规模:上周新发股票型及混合型基金为14.92亿元,环比减少114.13亿元。

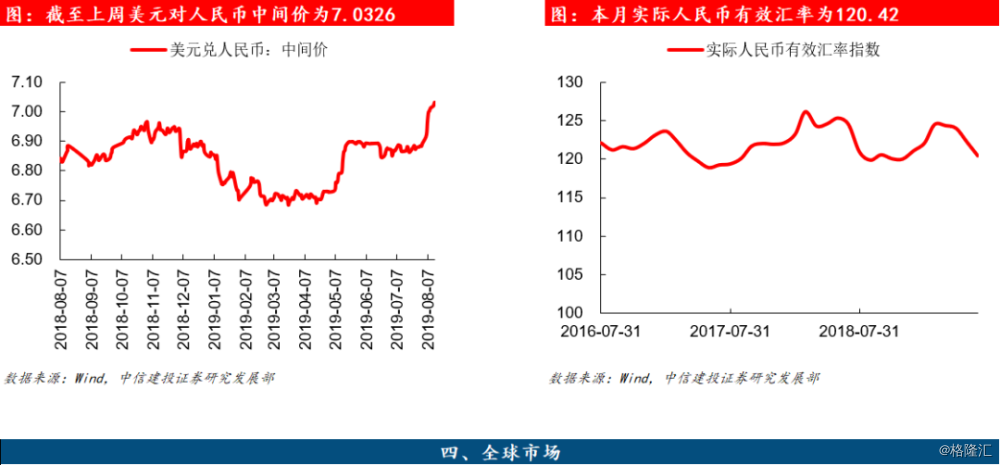

美元兑人民币:人民币对美元略贬值。截至8月9日,美元兑人民币汇率中间价报7.0136,环比上升1140BP。截止2019年6月30日,实际人民币有效汇率指数120.42。

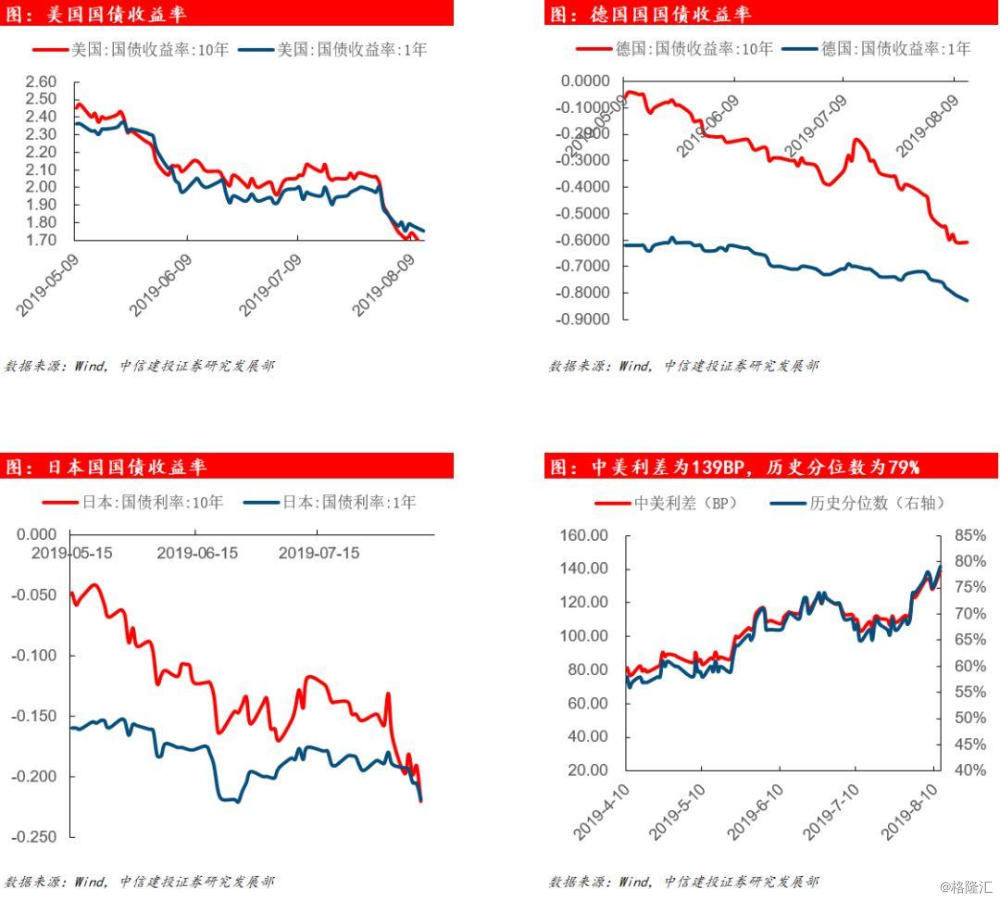

全球债券市场:截至7月25日,美国10年期美债收益率为1.74%,1年期美债收益率为1.78%,利差为-0.04%;德国10年期债券利率为-0.58%,1年期债券利率为-0.80%,利差为0.22%,日本10年期债券利率为-0.19%,1年期债券利率为-0.21%,利差为-0.015%。美国短端、长端收益率趋于下行,期限利差趋于收窄;德国短端、长端收益率均小幅下行,期限利差有所收窄;日本短端、长端利率均小幅下行,利差整体趋于收窄。