下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

社融信贷大幅走弱,既有短期一次性因素,也有长期内生性因素,后续压力不小。但“信用收缩拐点已至”的判断言之过早,基建对冲、信贷支持、内生性库存周期等皆有支撑。下半年,社融回落/反弹、信用收缩/扩张、经济下行/企稳,其实是政策的选择题。

作者:天风证券研究所宏观宋雪涛团队

7月社融信贷数据明显低于市场预期,其中:新增信贷1.06万亿,与我们预期一致(1.0-1.1万亿),低于市场预期(WIND预期1.24万亿);新增社融1.01万亿,大幅低于我们(1.4-1.5万亿)和市场预期(WIND预期1.625万亿)。社融低于预期的主要原因是社融口径信贷(扣除非银贷款)、信托贷款和未贴现票据这三项低于预期;其他项目(外币贷款、委托贷款、非金融企业债券和股票融资、地方专项债)基本符合预期。

一、社融口径信贷:宽信用面临三重障碍,结构难言优化

虽然新增信贷符合预期,但其中约2300亿为非银贷款,因此社融口径信贷仅8086亿,同比少增4775亿。

居民部门新增贷款偏低(同比少增1232亿),主要原因是新增短期贷款仅695亿,同比少增1073亿。居民短贷偏低的部分原因可能是房地产政策趋紧环境下,对消费贷违规流入房地产的监察力度加大,但考虑到以居民房贷为主的中长期贷款新增仍有4417亿(规模正常),这一原因可能无法完全解释,单月数据有一定特殊性。

企业部门新增贷款较低(同比少增3527亿),是信贷整体低于预期的最主要原因,各类企业贷款均明显偏低,短期贷款、票据融资、中长期贷款各少增1160亿、1104亿、1197亿。

企业短期限类贷款(短贷和票据)不及预期的主要原因可能是7月大量到期后没有完全续作,属于一次性冲击。今年1月企业短期贷款和票据融资分别新增5919亿和5160亿,同比多增2169亿和4813亿,成为1月4万亿天量社融的重要组成部分。期限为6个月的短期类贷款集中到期,导致本月增量锐减,未贴现票据表现较差(7月负增4563亿)的原因也与此类似。

企业中长期贷款表现较差的主要原因可能在于现阶段信用扩张面临的三个重要障碍。

一是实体企业的长期融资需求仍然不足。过去1年经济短周期整体处于衰退象限,制造业企业利润增速、产能利用率持续下滑,叠加贸易环境的高度不确定性,企业资本开支意愿不足,长期融资需求也相应不足。另一方面,贷款不良率随经济下行升高,银行对中长期贷款的授信也趋于谨慎。

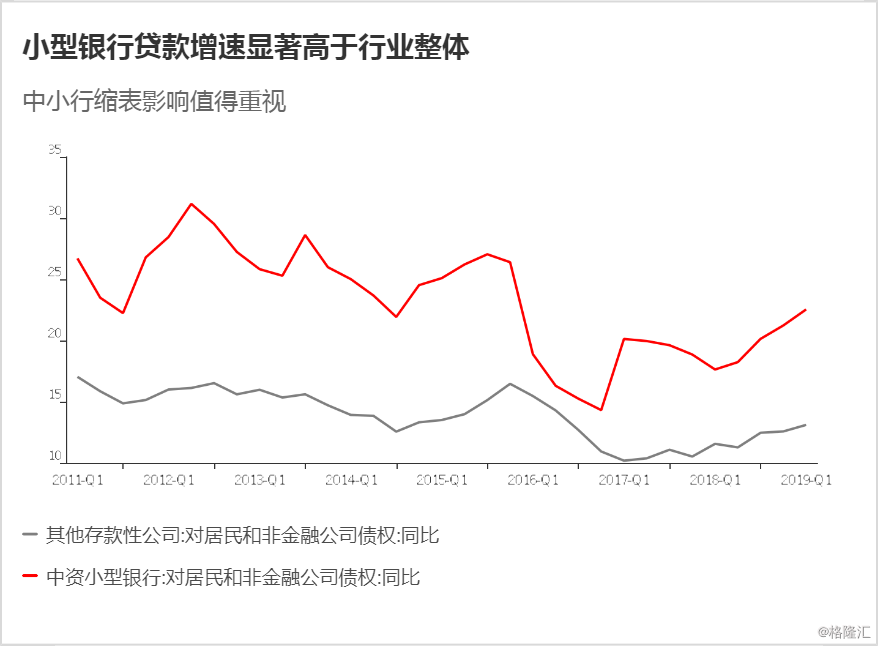

二是金融供给侧改革对信用扩张的长期冲击。今年中小行风险事件后,流动性冲击虽然在央行的预期引导下回归平静,但信用冲击的影响将长期存在。2018年底,中资小型银行(恒丰、浙商、渤海、小型城商行、农商行、农村合作银行、村镇银行)对非金融机构+居民部门债权存量占所有存款性公司的21%,虽然比重不高但增速也高达21%,高于所有存款性公司8.4个百分点。因此,中小银行的被动缩表使贷款增速面临较大回落压力。

图1:小型银行贷款增速显著高于行业整体 (%)

资料来源:WIND,天风证券研究所

三是房住不炒要求下信用派生能量最高的房地产业融资受限。下半年以来,房企融资政策全面收紧,涉及银行贷款、信托融资、海外发债等多个环节,预计对中长期贷款投放也有明显拖累。

由于短期类贷款表现较差,7月新增贷款里中长期贷款占比反而略有提升,但考虑到各类贷款的增量均出现萎缩,中长期比例提升暂时也算不上“结构优化”。

二、信托贷款:地根连银根的信用派生源头受阻

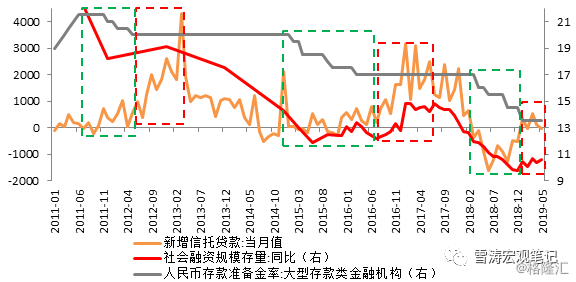

7月新增信托贷款-676亿,虽然同比多增,但环比少增近700亿,房地产信托政策显著收紧的影响逐渐显现。

过去三年信托资金投向房地产的比例略超30%,虽不占多数但属于信用派生能力最强的部分。从过去三轮经济下行加大时期的情况来看,降准对提振社融增速的效果并不理想,但影子银行放松(新增信托贷款放量)后的效果立竿见影。

究其原因,长期以来房企借由影子银行以明股实债等形式违规融资拿地(前端融资)的情况时有发生,通过前端融资拿地,理论上房企可将房地产开发至销售阶段的现金杠杆率放大3倍甚至更高。由于房地产业体量大、涉及产业链范围广,“影子银行扩张(无准备金要求)+前端融资拿地(放大杠杆)”的组合一般会加速放大货币乘数, M2增速和社会融资增速也会相应升高。

以5月17日银保监会23号文“回头看”为始,对房地产信托业务的监管重新收紧;7月之后监管力度进一步升级,信托贷款也在7月重新出现显著萎缩。如果后续监管力度持续不放松,土地市场将持续转冷,拖累土地购置费增速加速下滑;新开工增速因房企重回高周转可能提前见底,但施工强度将要回落,对应建安投资增速下滑。随着房地产投资增速加速回落,宽信用的难度将进一步加大。

图2:新增信托贷款情况与社融增速变化密切相关(亿元/%)

资料来源:WIND,天风证券研究所

三、社融增速后续走势取决于逆周期政策的对冲力度

7月社融信贷数据的大幅走弱,虽然有短期的一次性因素(1月大量投放的短期类贷款集中到期),但也有长期的内生性因素(经济下行、贸易摩擦、金融供给侧改革、房地产融资抑制)。考虑到目前地方专项债额度仅剩余5249亿(去年同期剩余1.24万亿),支撑社融增速的专项债融资也将“后劲不足”。

但是现在说“信用收缩的拐点已到”还言之过早。第一,虽然下半年地产投资周期将大概率下行,但房地产行业在非金融企业信贷存量中的占比为9%(2017年数据),在非金融企业债券和信托计划存量中的占比分别为11%和22.3%,并非占据绝对支配地位;第二,虽然从宽货币到宽信用面临多重困难,但结构性信贷支持政策一直在发力;第三,部分行业的库存周期接近底部,内生性的融资需求收缩有望缓解。

社融增速的后续走势将取决于逆周期政策的对冲力度。7月底政治局会议对下半年经济政策的定调整体偏积极,底线思维比较明确,央行在2季度货币政策执行报告中也指出下一阶段要“适时适度实施逆周期调节”,均提及“保持流动性合理充裕”,因此仍可期待后续逆周期政策适度加码。

政策加码的可能选择包括:一是财政加码,专项债可做资本金后基建力度可以更积极,政治局会议中强调的老旧小区改造、冷链物流、信息网络等补短板和新型基建可能是重点方向,专项债额度仍存在扩容空间,同时也可使用结转结余资金补充财政资金;二是稳步妥善化解中小行风险问题,尽可能降低风险事件对流动性和信用市场的冲击;三是积极推进利率并轨并引导LPR下行,实现对实体企业的贷款降息效果;四是进一步加大结构性信贷支持政策的力度,政治局会议强调稳定制造业投资,引导金融机构增加对制造业、民营企业的中长期融资。

如果逆周期政策能够适度对冲,社融增速有望维持在11%左右的水平,经济有望在下半年阶段性企稳;如果政策不做任何加码,后续社融增速可能在10%-11%区间内震荡回落,6月10.9%将成为年内社融增速的高点,对应下半年经济下行压力不减,但下行幅度也会有所放缓。因此,下半年社融的回落或反弹、信用的收缩或扩张、经济的下行或企稳,仍然是政策的选择题。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。