下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所孙彬彬团队

政策开始明确关注通胀问题,那么政策眼中的通胀是什么?

技术上,需要关注季度CPI会不会在数值上突破3%,PPI和GDP平减指数是否维持低水平上升态势。

自上而下分析,无论从产出条件,还是货币条件,我们都可以看到目前整体通胀水平并不存在持续上行的条件和基础。

这里的关键逻辑还是信用问题,通胀是货币现象,但是货币要转化为通胀的前提必须是金融机构款信用的意愿和能力,只要信用环境没有真正改善,通胀就难以完全成立。

当然在技术上,还需要自下而上的进一步论证。

如何衡量通胀高与低?

进入2019年,CPI同比逐步走高,7月份CPI同比升至2.8%,为2013年以来的次高值,与2018年2月的高值2.9%也非常接近,虽然PPI在下行,但是展望下半年,似乎通胀压力始终挥之不去,政治局会议事隔三年再度关注物价,要求“保障市场供应和物价基本稳定”。央行二季度货币政策执行报告也指出:“未来一段时间物价水平受到供求两端影响,存在一些不确定性,对动态变化需持续监测”。

政策端在关注通胀,而利率已经走到新一轮低点,这在一定程度上引发了市场对利率承压的担忧。接下来的问题是,下半年整体通胀是否会如期走高?通缩是否只是小概率事件?

1. 央行的视角怎么看通胀?

在回答通胀怎么看之前,首先要明确我们怎么看通胀指标?怎么算高?怎么算低?需要有一个评价的依据,这就需要借助央行的视角。

毕竟债券市场关注通胀,是为了更好把握央行货币政策可能方向,所以我们需要倒过来按照央行的逻辑与视角展开观察。

从国外经验来看,一般海外央行关注的通胀指标通常都是CPI或某种程度上的消费支出物价指数(类CPI)。

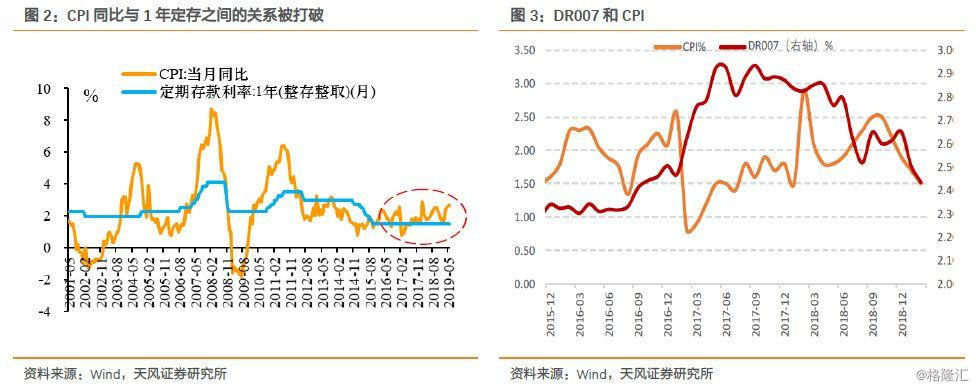

对于国内,从央行操作和CPI同比关系的历史经验来看,2015年之前CPI是央行重点关注的通胀指标:当CPI同比高于1年期定存利率后,央行货币政策会收紧,反之亦然,也就是说央行有意维持着1年期定存实际零利率。2009年1季度的《货币政策执行报告》中也明确指出:“衡量一个国家通货膨胀或通货紧缩的指标有很多,如居民消费价格指数(CPI),生产价格指数(PPI)和GDP缩减指数等。其中,最常用的是CPI。”

然而,从2015年开始情况发生变化,CPI同比持续高于1.5%(1 年期定存利率),央行货币政策并未收紧,反而进一步放松。此外,如果从央行公开市场操作的视角来看,央行重点监测的流动性指标DR007和CPI同比并不存在明显的相关性,说明此时央行眼中的通胀指标并不主要是CPI。

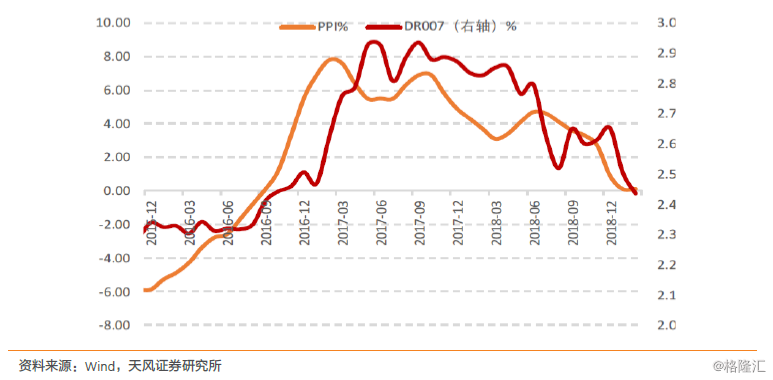

央行眼中的通胀是什么呢?根据央行公开表述,其越来越多地关注PPI以及GDP平减指数的变化。

以央行重点监测的流动性指标DR007为例,其波动明显与PPI同比的相关度更高。

那么综合看,什么时候才算通胀压力走高呢?

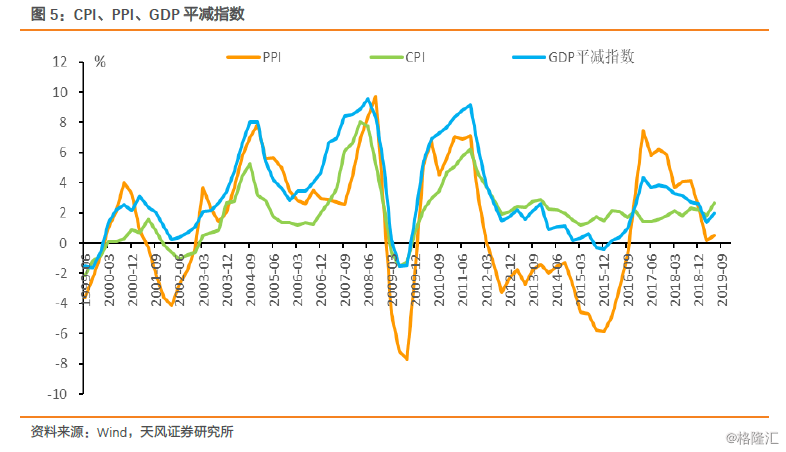

当CPI季度值低于3%的时候,主要观察GDP平减指数和PPI。按照2014年2016年央行货币政策轨迹来估算,GDP平减指数回升,同时PPI转正向上,则通胀压力对货币政策构成制约。

当CPI季度值高于3%的时候,主要观察CPI的压力。从历史数据可以发现,2000年以来只有三个阶段CPI季同比超过3%,并且每次CPI季同比超过3%的首季第1、2个月内,央行货币政策就开始有所收紧。

综上所述,如今央行关注的通胀指标包含CPI和PPI。衡量通胀高低的基准有三点:CPI是否超过3%?PPI是否保持正值向上?GDP平减指数是否维持上升态势?

那么这些指标后续会如何呢?

我们先自上而下分析:

对于整体通胀走势我们始终认为作为宏观驱动的结果,关键还是在于经济和货币条件,经济决定走势,货币决定高度,当然市场可能有“滞胀”的观点,我们先从传统逻辑分析:产出条件和货币条件。

2. 从产出条件看通胀压力

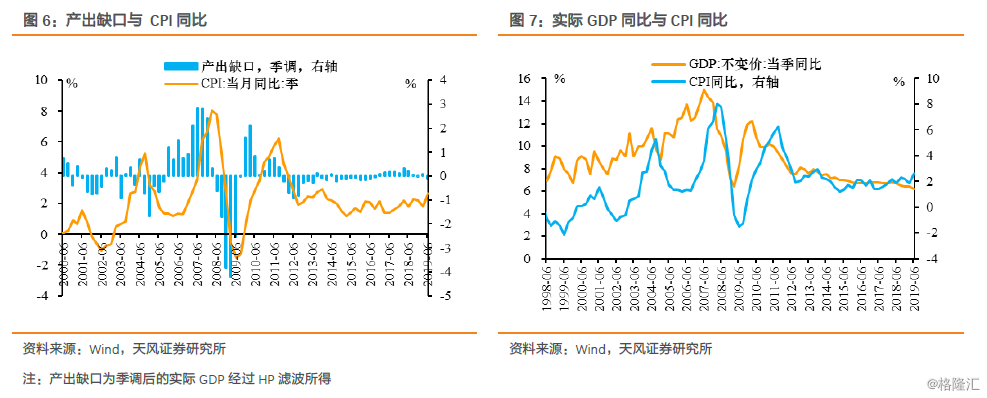

关于产出条件和通胀的关系表述,最经典的是菲利普斯曲线,其揭示了产出缺口/就业缺口对通胀存在正向拉动作用,即产出缺口/就业缺口越大,通胀上行压力越大。

从我国过往CPI同比与产出缺口的走势来看,产出缺口显著引导着CPI 的走势,即产出缺口越高CPI同比越高。而关于产出缺口,2019年1季度《货币政策执行报告》是这么描述的:

“初步估算,我国潜在经济增速近十年来有所下行,当前经济实际增速与潜在增速相近,产出缺口接近为零,实体经济供需基本平衡,失业率、通胀水平总体保持稳定。”

从数据来看,2019年上半年我国产出缺口确实接近于零,下半年经济仍存在下行压力,产出缺口预计仍会在零值附近小幅波动,并不具备支撑CPI继续上行的产出基础。因而,除非经济大幅超预期,否则从产出条件来看,CPI并无显著上行压力。

然而,2008年次贷危机以来,经济学家们观察到似乎菲利普斯曲线有扁平化的趋势,即产出缺口与通胀之间的关系有所弱化,主要体现在产出缺口不断扩大,但价格上涨的幅度并不明显,最典型的例子就是美国。这是否代表着产出缺口与通胀的关系已经开始脱钩,产出缺口不再能指示通胀走势了呢?

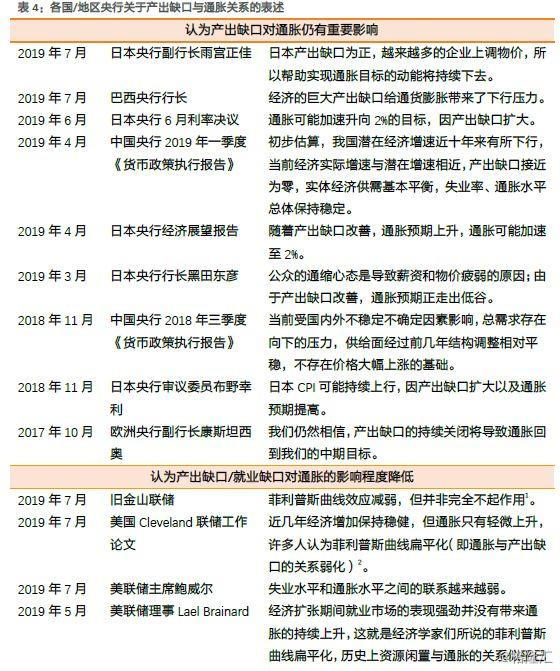

我们的答案是:次贷危机以来美国产出缺口对通胀的影响确实有所减弱,但并未完全脱钩;对于中国和日本,产出缺口对通胀仍有指示意义(并且无数据或官方表述支撑两者关系走弱)。

对于美国来说,历史上的大部分时间里,菲利普斯曲线都能够较好地描述产出缺口和通胀的关系,并且产出缺口明显领先于通胀。次贷危机以来(特别是2012年以来)美国产出缺口与通胀的相关程度确实弱化,这有两方面的原因:

(1)通胀预期逐渐成为美国通胀的主导因素。

按照菲利普斯曲线的设定,通胀主要受到历史通胀、通胀预期和产出缺口/就业缺口的影响。美联储的研究表明(美联储理事Lael Brainard,2019年5月;旧金山联储,2019年7月),在美联储合理的操作下,市场通胀预期逐渐锚定了美联储设定的通胀目标,并且成为主导通胀的主要因素,产出缺口的影响程度有所下降,但并非完全没有发挥作用。

(2)次贷危机以来属于美国经济长期稳定增长的特殊时期。

美国有两个阶段产出缺口与通胀的相关性明显走弱,一个是上世纪90年代,一个是次贷危机以来(特别是2012年以来)。这两个阶段相同的特点就是美国经济在较长的时间内保持稳定增长,这正好对应2017年美国费城联储工作论文所指出的:“菲利普斯曲线对通胀的预测通常在经济表现较差时更为准确,在经济较好时较为不准确。”

因此,美国出现菲利普斯曲线扁平化的现象可能跟次贷危机以来美国经济长期稳定增长这一特定时期有关。如果美国未来经济转下,“沉睡”的菲利普斯曲线可能再次“苏醒”,一个典型的例子就是21世纪初美国经济下行时产出缺口和通胀的走势再次变得一致,直到次贷危机结束。

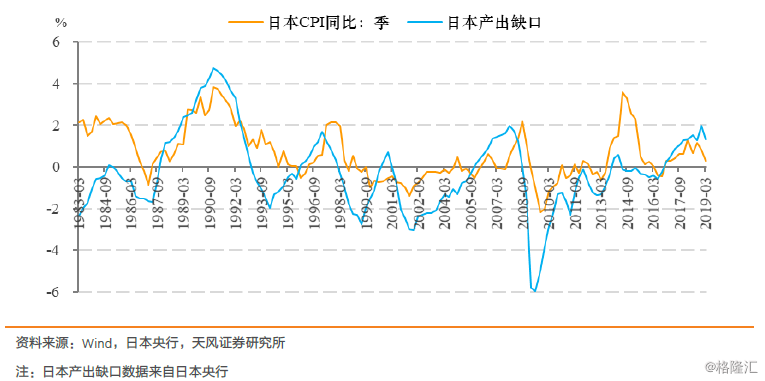

另外,日本的情况和中国类似,产出缺口对通胀仍有指示意义。

对于日本来说:一方面从数据看产出缺口与通胀的关系还非常稳健,并无明显弱化;另一方面,日本央行一直认为产出缺口是影响通胀的重要因素,从其表述中就可以看出来。

综上所述,产出缺口与通胀的关系弱化可能只是特定国家在特定时期的表现,并非普适性的事实,也不能说明菲利普斯曲线的被打破,至少在中国仍然适用。

3. 从货币条件看通胀压力

弗里德曼曾指出:“通胀本质上是一种货币现象。” 从中国、日本和欧盟央行的相关表述来看,货币供应对通胀仍存在一定影响(不过这种影响如今在美国并不明显)。

对于我国来说,从货币总量条件来看:货币供给传导到通胀通常需要一定的时滞,2012年之前时滞约为4-6个季度,2012年以来时滞有所缩短,不过也保持在2-4个季度。2018年以来,M2同比基本维持在8%-8.5%之间的历史低位,考虑上传导时滞,目前CPI的货币总量条件并不支撑其显著上行。

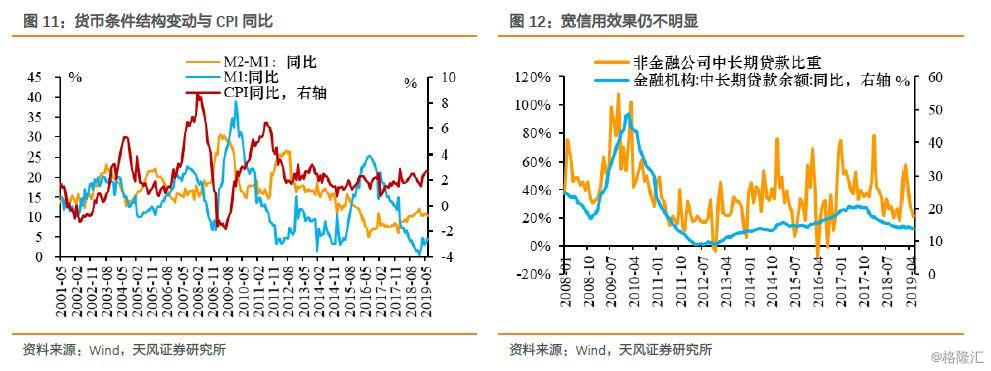

进一步地,在如今货币总量条件相对稳定的情况下,货币条件的结构变动是否会支撑CPI上行呢?答案是否定的。

我们可以用M2-M1同比与M1同比走势来判断。M2-M1是“准货币指标”,在货币体系中有更强的派生作用,在M1 拐点向下,M2-M1拐点向上期间,不考虑总量条件变动,这意味着基础货币向准货币的转化,整个货币条件的结构上支撑CPI同比上行,一般而言CPI同比上行过程会持续到M1与“M2-M1”增速二者的交叉(差不多意味着结构转化空间的完全消耗),这一点也可以从历史经验得到验证。反之亦然。

目前M2-M1同比拐点向下而M1同比拐点向上,并且预计离两者交叉仍有一定距离,因此从货币条件结构上并不具备支撑CPI继续上行的基础。

目前M2-M1同比拐点向下实际上是宽信用传导机制不通畅的表现,中长期贷款余额同比和比重均处于下行通道,如团队前期报告《真的会有“滞涨”么?》中所提出的,央行的货币必须要通过金融机构传导向实体经济,通胀才会有所体现,否则就只能是低利率的流动性陷阱。

美国滞涨时期(20世纪70年代后期)和日本20世纪90年代到21世纪初银行业的表现就是典型的案例:

美国滞涨时期(20世纪70年代后期):以商业银行为代表的金融机构大幅加杠杆扩表,充足的货币同时伴随显著的信用扩张支撑了滞胀时期的通胀上行,到1980年代美联储主席保罗沃尔克大幅收紧银根,导致商业银行为主的金融机构被动去杠杆,商业银行因此大量破产,信贷收缩直接导致高通胀结束。可以看出,美国货币供给增长也需要金融机构的加杠杆和信用扩张行为才能最终传导到通胀上。

日本20世纪90年代到21世纪初:由于经济下行和不良贷款增加,叠加挤兑行为的发生,从1990年前后开始,日本银行业(包括商业银行和信用社)经历了一轮破产倒闭和合并重组潮,银行整体资产负债表明显收缩,拖累银行业贷款增速下行,信用紧缩的背景下,整体通胀中枢明显下移。

我国历史上也出现过类似的情况。2004年之前,特别是1998年到2002年间不仅大量城市信用合作社和农村信用合作社破产倒闭或被合并重组,还出现了新中国以来的第一例商业银行破产倒闭(海南发展银行)。在银行/信用社破产倒闭和合并重组下信贷收缩明显,通胀也随之转变为通缩。

4. 小结

政策开始明确关注通胀问题,但是自上而下分析,无论从产出条件,还是货币条件,我们都可以看到目前整体通胀水平并不存在持续上行的条件和基础。

这里的关键逻辑还是信用问题,通胀是货币现象,但是货币要转化为通胀的前提必须是金融机构款信用的意愿和能力,只要信用环境没有真正改善,通胀就难以完全成立。

当然在技术上,现在的问题是四季度到明年一季度CPI会不会在数值上突破3%?PPI和GDP平减指数是否维持低水平上升态势?

这一问题需要结合自下而上的逻辑来回答。

风险提示

猪肉价格超预期上涨,台风因素使得蔬果价格超预期上涨,油价下行不及预期。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。