下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超 李金柳

来源: 姜超宏观债券研究

摘 要

8月12日,央行公布7月金融统计数据:7月新增社融1.01万亿元,同比少增2103亿元;M1回落至3.1%、M2回落至8.1%;6月人民币贷款增加1.06万亿元,同比少增3975亿元。我们的观点是:社融增速略降,货币松紧适度。

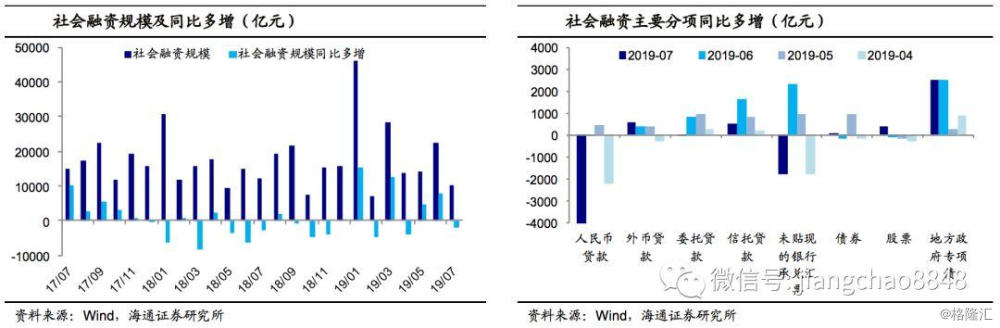

信贷拖累社融,专项债贡献仍大。7月新增社融1.01万亿元,同比少增2103亿元,其中,对实体发放人民币贷款8086亿元,同比少增4775亿元;表外非标融资减少6226亿元,同比多减1327亿元,其中信托贷款同比少减529亿元,而委托贷款、未贴现的银行承兑汇票分别多减37亿和1819亿元;地方政府专项债券净融资4385亿元,同比多增2534亿元;企业债券和股票融资,分别同比多增70亿和418亿元。7月社融主要拖累在信贷少增、非标融资多减,而地方专项债对社融贡献依然较大。

居民中长贷放缓,企业信贷少增。7月人民币贷款增加1.06万亿元,同比少增3975亿元。居民部门贷款增加5112亿元,较去年同期少增1200多亿元,居民短贷和中长贷分别同比少增约1100亿和160亿元,反映地产销售或有趋缓;企业部门贷款增加2974亿元,同比少增3500多亿,其中企业短贷同比多减1160亿元、票据融资同比少增1100亿元、中长贷同比少增1200亿元。

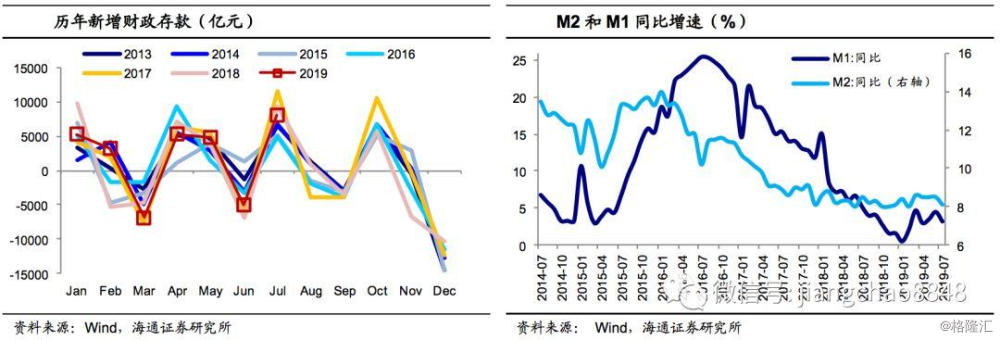

财政存款少增,M1、M2回落。7月财政存款增加8091亿元,同比少增1200多亿。缴税因素叠加信贷活动放缓,7月M2同比回落至8.1%,M1同比回落至3.1%,而M0同比升至4.5%。

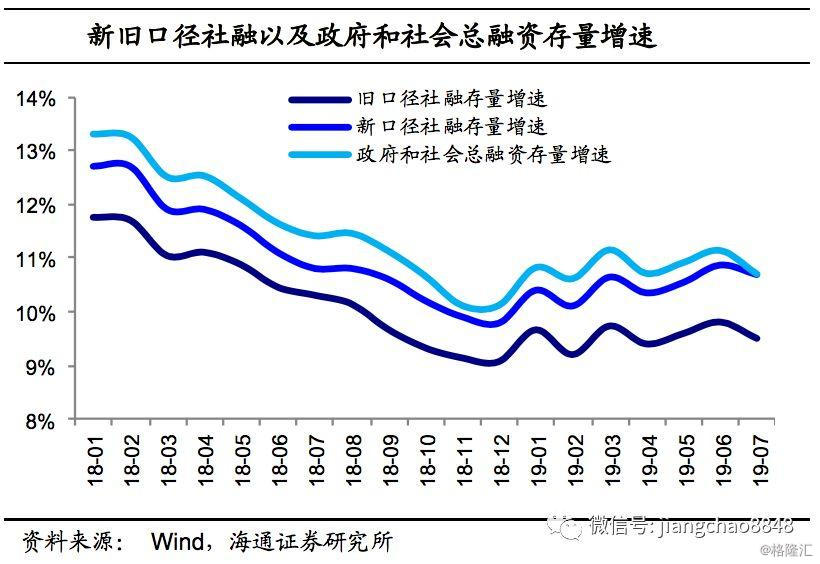

社融增速略降,货币松紧适度。7月社融存量增速从6月的10.9%略降至10.7%,我们测算若不含专项债社融存量增速从9.8%回落至9.5%,而政府和社会总融资存量增速从11.1%降至10.7%。

7月融资增速小幅放缓,但今年以来社融增速总体稳中有升,意味着融资对经济仍有支撑。7月社融存量以及企业各类融资存量的同比增速不及6月,但仍高于今年5月水平,说明尽管融资短期回落,但整体趋势仍稳。从上周发布的2季度货政报告看,央行认为稳健的货币政策要松紧适度,下一阶段重点或是推进贷款利率“两轨合一轨”、以改革方式降成本,以及引导信贷结构、鼓励金融机构增加对制造业、民营企业的中长期融资,而跟随海外全面降息的概率不大。

8月12日,央行公布7月金融统计数据:7月新增社融1.01万亿元,同比少增2103亿元;M1回落至3.1%、M2回落至8.1%;6月人民币贷款增加1.06万亿元,同比少增3975亿元。我们的观点是:社融增速略降,货币松紧适度。

1. 信贷拖累社融,专项债贡献仍大

7月新增社融1.01万亿元,同比少增2103亿元。其中,对实体发放人民币贷款8086亿元,同比少增4775亿元;表外非标融资减少6226亿元,同比多减1327亿元,其中信托贷款同比少减529亿元,而委托贷款、未贴现的银行承兑汇票分别多减37亿和1819亿元;地方政府专项债券净融资4385亿元,同比多增2534亿元;企业债券和股票融资,分别同比多增70亿和418亿元。综合来看,7月社融主要拖累在信贷少增、非标融资多减,而地方专项债对社融贡献依然较大。

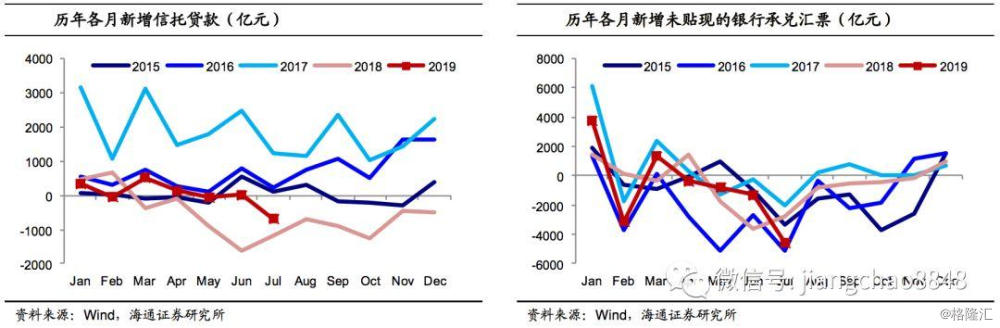

非标融资的拖累仅次于信贷。其中,虽然信托贷款同比仍是少减、对社融形成贡献,但与前几个月的水平相比,少减规模大幅降低,或与7月以来房地产信托监管收紧有关。而未贴现的银行承兑汇票减少4563亿元,也对非标融资拖累明显。

2. 居民中长贷放缓,企业信贷少增

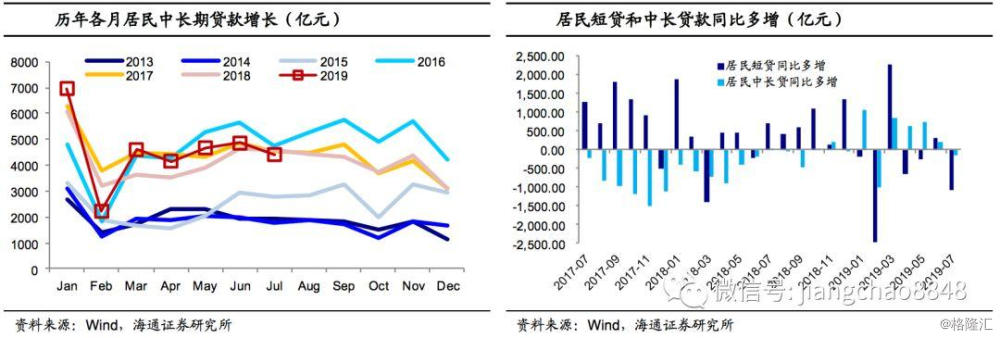

7月人民币贷款增加1.06万亿元,同比少增3975亿元。居民部门贷款增加5112亿元,较去年同期少增1200多亿元,短期贷款增加695亿元,同比少增约1100亿元,中长期贷款增加4417亿元,同比少增160亿元,二季度以来,居民中长贷同比增幅逐渐收窄和转负,反映地产销售或有趋缓。

企业部门贷款增加2974亿元,同比少增3500多亿,其中企业短贷减少2195亿元,同比多减1160亿元,较前月转负较多;票据融资增加1284亿元,同比少增1100亿元;中长贷增加3678亿元,同比少增1200亿元。

3. 财政存款少增,M1、M2回落

7月居民部门存款同比少减少1900亿元,而企业部门存款同比多减少7712亿元。7月财政存款增加8091亿元,同比少增1200多亿。缴税因素叠加信贷活动放缓,7月M2同比回落至8.1%,M1同比回落至3.1%,而M0同比升至4.5%。

4. 社融增速略降,货币松紧适度

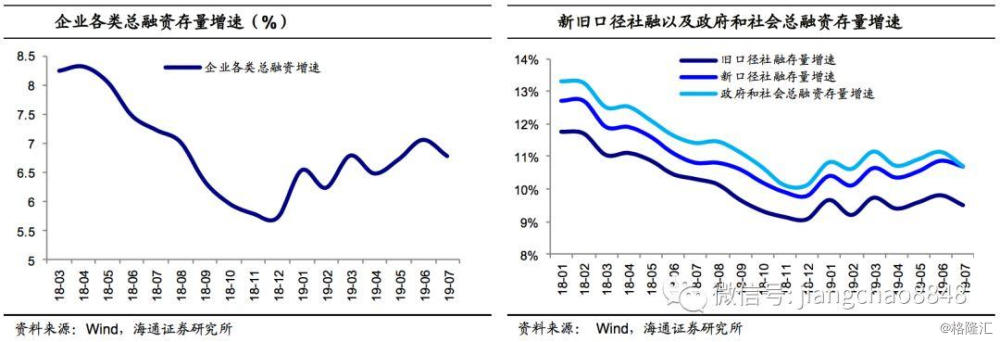

7月社融存量增速从6月的10.9%略降至10.7%。我们测算,若不含专项债社融存量增速从9.8%回落至9.5%,而政府和社会总融资存量增速从11.1%降至10.7%,企业各类总融资存量增速从7.1%回落至6.8%。

7月融资增速小幅放缓,但今年以来社融增速总体稳中有升,意味着融资对经济仍有支撑。7月社融存量以及企业各类融资存量的同比增速不及6月,但仍高于今年5月水平,说明尽管融资短期回落,但整体趋势仍稳。从上周发布的2季度货政报告看,央行认为稳健的货币政策要松紧适度,下一阶段重点或是推进贷款利率“两轨合一轨”、以改革方式降成本,以及引导信贷结构、鼓励金融机构增加对制造业、民营企业的中长期融资,而跟随海外全面降息的概率不大。