下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:联讯证券李奇霖团队

来源:联讯麒麟堂

7月社融新增规模1.01万亿,信贷1.06万亿,双双低于预期,主要受表外业务三项(尤其是未贴现银行承兑汇票)与企业短期贷款大幅收缩拖累。

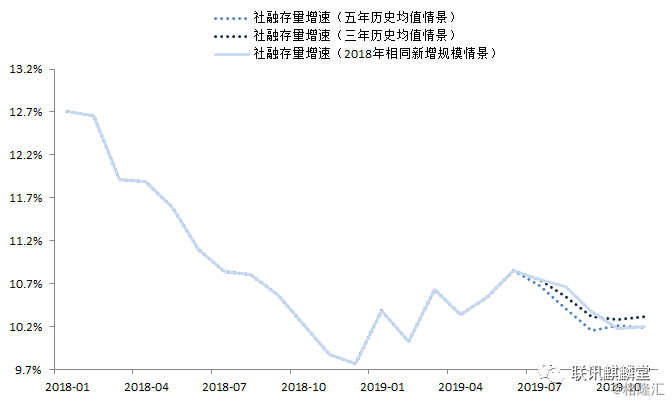

社融存量增速下滑0.2%,录得 10.7%,年内社融增速高点大概率已经过去。

政治局会议再次强调对房地产领域的严调控,房地产领域信用派生力量被限制,信用扩张的资产端缺乏有效依托,若专项债不扩容,则随着专项债下半年发行额度减少与低基数效应逐渐消失,信用收缩可能会再成趋势,市场关注与定价的焦点将转为社融下滑的斜率上。

下面是对分项的具体解读。

1、表外业务三项合计收缩6200亿,较上月扩大4000亿,符合我们之前对非标项目改善趋势已经停滞的判断。

但如此大跌幅的表外融资背后不完全是实体经济信用扩张乏力所致,其中还包含了季节性的因素的助跌与融资需求的结构性变化。

信托贷款新增-670亿,今年以来的最高跌幅,主要与房地产领域调控加大,诸多信托机构在房地产信托业务开展上受到限制有关。

考虑到信托资金是房企拿地的主要资金来源,在信托贷款再次出现较大幅度的负增长后,土地购置费用对房地产投资的贡献将进一步下滑。

委托贷款由于信用与监管环境没有明显改善,流动性溢出的效应不显著,依然有980亿的负增长。

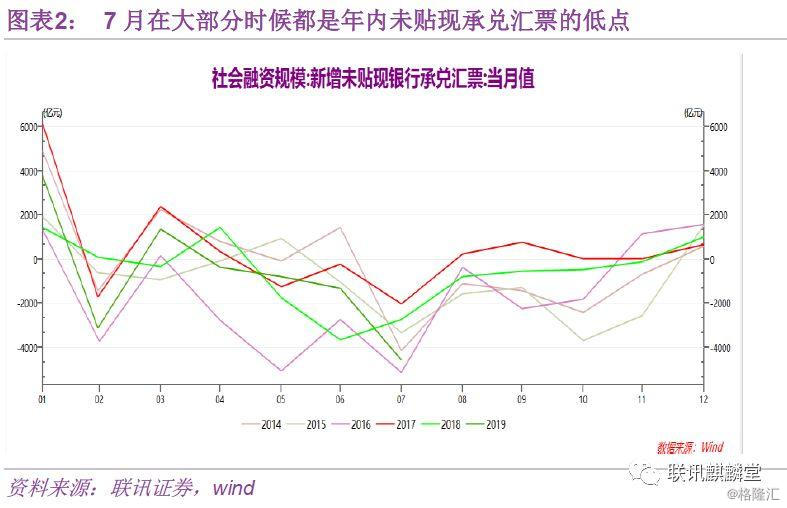

未贴现银行承兑汇票新增-4500亿,受季节性因素影响的主要分项,数据上看,过往7月份,未贴现承兑汇票的新增量多数都会低于其他月份(部分年份受春节和监管因素影响会有差别)。

这主要因为票据具有支付功能,可代替现金与活期存款进行结算,银行在季末月为留住存款,会建议企业用开票代替支付,提前消耗企业的开票需求,季末月过后,表外票据会自然而然的回落。而且7月企业还面临大额缴税压力,部分企业可能会将承兑汇票贴现协助企业资金周转。

此外,今年还有三个特殊的原因:一是1月份未贴现银行承兑汇票大幅冲量了3700亿,有不少6M期限的票据会在7月份到期;

二是今年监管层与中央要求银行加大普惠金融的供给,加大对小微企业的信贷支持,小微企业的融资需求更高,开票规模与比例也相应的会比过往更高。

而与大企业相比,小微企业获得承兑汇票后,会更倾向于向银行贴现来增加流动性,便于企业资金周转,这会使得表外未贴现承兑汇票更多的被转为表内的票据融资。

三是据媒体报道,由于实体缺乏有效的融资需求,银行7月份信贷投放不足,受到了监管层的窗口指导,因此中下旬大量在票据一级市场与二级市场上收票来填充信贷额度,满足监管要求。

2、社融口径下的信贷总量一般,结构改善,可能与政策的引导有关,但持续性与向上的弹性存疑。

社融口径下的信贷扣除了对非银金融机构的贷款,更能直观反映金融对实体经济的支持力度。7月份8000亿的总量,较2018年(1.28万亿)与近三年均值(8800亿)都低,并不能说好。

居民部门中,中长期贷款的规模(4400亿)依然偏高,与今年以来的中枢水平(4500亿)基本持平。随着多个热点城市的按揭贷款利率进一步上浮至10%甚至更高,房贷利率进一步反弹,该项在下半年可能会迎来更快幅度的下滑。

企业部门中,短贷新增-2100亿,是造成信贷低于预期与历史同期的主要拖累项,但这一项的下滑更多与季节性因素有关。因为每逢六月,银行为应对存款考核,都会以增加短期贷款派生存款的形式来扩张存款规模,到了7月份,这些短期限的存款会陆续到期,对当月新增量构成拖累。

今年6月,企业短期贷款大幅增长了4400亿,是过去三年的最高值,对7月份的拖累也会是近三年的最高。

企业中长期贷款新增3600亿,占银行贷款总规模的比例有所上升,一方面在于监管机构有意引导金融机构加大对制造业与民企的中长期贷款,另一方面在于二季度末地方债再次放量+专项债充当资本金的杠杆效应,基建领域的融资需求有所起色,基建信托规模提升便是这一点的辅证。

但是,在地方政府隐性债务约束没有松动的条件下,基建项目向上的动能有限,下半年既缺乏财政扩张的空间,又缺乏具有较好现金流的优质项目,城投与社会资本参与投资基建的意愿不足,可能难以有效抵补房地产下滑的压力。

加上全球经济增长动能减弱,贸易摩擦的不确定性,制造业企业的需求很难有起色,企业家在充满不确定的环境下,资本开支意愿也会减弱。纵使信用供给力度加大,需求也很难响应,信用扩张可能会依然乏力。

3、债券融资分层的迹象继续加重,股票融资改善,直接融资成为了7月数据的重要支撑。

股票融资530亿,有所好转,主要与企业在科创板上市有关,在可预见的短期内,政策稳定期,新增规模会有所放缓。

债券融资2200亿,属正常的季节性回升,与2018年同期基本持平,但主体评级在AA+及以下的企业净融资规模下滑,从345亿下滑至83亿,信用分层的现象在7月份进一步恶化。