下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 南山居士

数据支持 | 勾股大数据

1

营销子公司方案落地

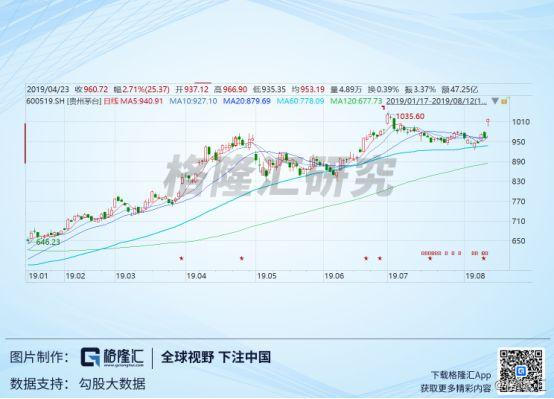

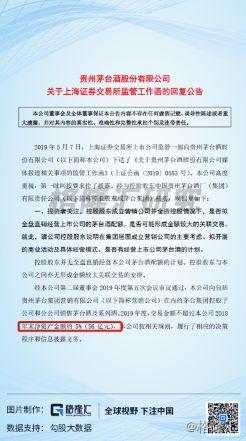

茅台今天收盘大涨5.88%,股价时隔一个月重返千元高点。今天涨幅如此惊人主要的利好因素是8月10号茅台集团终于在收到上交所监管函3个月后,给出了一份让所有投资者较为满意的答复。

茅台酒股份公司会向包括集团营销公司在内的控股子公司和分公司销售茅台酒和系列酒,2019年度,交易金额不超过2018年末净资产的5%(56亿元),由董事会表决通过,独董也全部表示同意。

根据上市公司指导规则,净资产5%以内的关联交易,不需要小股东表决。2019年交易总额控制在56亿元以内,对应飞天茅台销量不超过2776吨(按18年吨价测算),若考虑非标茅台今年占比加大则总量更少,好于之前市场预期,集团营销公司结算定价机制与经销商969元打款价相同,与市场预期相符。

这部分额度如果以上市公司直销形式出售,按照市场指导价1499元/瓶计算,将为茅台带来48.4亿元利润。如果按照2000元/瓶的市场价格计算,就会有94.16亿元的利润规模。

但是不管怎样,茅台集团的做法仍然是在增加关联交易,所以这是一种”合法但不高尚"的做法。如今的这个方案大概就是贵州省政府提出的"兼顾国家、企业、消费者、股东和经销商"那句话的体现,比大家悲观地预期营销子公司会涉及大幅利益输送要好的多,所以今天开盘茅台的坚定投资者们过去担忧的情绪得以安抚,纷纷加仓。

2018年,贵州茅台取消了价格“双轨制”,控价稳市,一年内砍掉了437家经销商。在2018年经销商联谊会上,茅台方面透露,2019年将是营销体系破局之年,对茅台酒按照3.1万吨左右的总量投放,1.7万吨左右用于经销合同计划,其余增量部分将以“优化市场布局、增强调控能力、促进效益增长”的原则进行统筹安排。

今年以来,尤其是最近一段时期,茅台酒供需持续紧张、价格持续非理性上涨,市场流通价格从4月份的每瓶2000元,上涨到当前的每瓶2200元以上,市场形势异常严峻,严重影响了茅台酒市场的稳定。

茅台集团党委书记、董事长,茅台酒股份公司董事长李保芳强调,茅台酒不能因短缺而疯涨。茅台集团决定,中秋、国庆前夕,将向市场集中投放7400吨茅台酒,更好满足节日旺季消费需求。2020年元旦、春节期间,也将合理安排茅台酒市场投放量,另外将严厉管控价格。

2

无敌是多么寂寞的茅台

大家都知道茅台作为龙头高端白酒,一直以来享有90%以上的毛利率和40%以上的净利率,造血能力突出。

从2012年至2019年半年报,贵州茅台累计经营活动现金流量净额高达1797亿元,平均每年创造经营现金流240亿元。与此对应的是实现了净利润1687亿元,净现比1.06,白花花的银子源源不断地流入茅台。

再看自由现金流,自由现金流代表剔除公司现金投入后创造现金流的能力,也就是公司业务的盈利能力。从2012年至2019年半年报,贵州茅台创造了自由现金流高达1729亿元,跟1797亿元的经营现金流比,只有68亿的投入,平均每年不到10亿。这种平均每年10亿投入可以换回240亿现金流的生意在A股可以算一骑绝尘了。

飞天茅台目前出厂价969元/每瓶,一批价2200元/瓶,零售价2600元/瓶,而一瓶的成本价只有50元。若不是茅台独有的经销商高利润体系,茅台的赚钱能力更加恐怖。

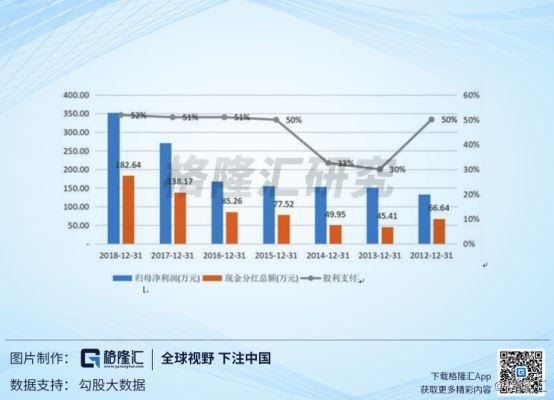

作为一只以来A股市场价值投资典范的股票,茅台也从来都没有亏待投资者。2012年至2018年,茅台累计分红646亿元,分红率高达47%,其中2015年至今,分红率没有低于50%。

茅台的分红率虽然高,但是账上依旧留存大量的货币资金,贵州茅台货币资金余额连年增长,由2012年的220.62亿元增长至目前的1155.58亿元,考虑到茅台资产总额只有1651亿元,货币资金占比70%。

一方面,茅台不需要巨大的研发费用、生产费用等去确保产品的正常生产,也不会面临产品的变化也需要巨大的研发投入。另一方面,茅台账上大量的现金大多投入回报率比较低的理财产品,相对而言茅台的分红率提升的空间依旧很大。

3

茅台未来价值几何

茅台酒因为既具备高端消费品的商品价值,又具备收藏品的增值价值,所以一直在市场上供不应求。目前茅台出厂价969元,批发价已经到2200元左右了,销售完全受且只受生产的制约,稍稍对白酒市场有基本了解的人都可以做出判断,公司披露的14%营收增长是一定可以做到的。

公司披露了今年不增量,因此营收增长主要靠产品结构调整和渠道调整带动均价上升完成。成本基本不变,靠销售均价上升带来营收增长14%,那么净利润增长一定高过14%,这就是保芳总敢说”20%增长应该能做得到”的底气。

实际上,我们还可以从另一个角度去估算这个20%。我们假设营收增长14%,成本和销售管理费用也跟着上涨14%,那么2019年的扣非净利润至少可以达到约356×114%=406亿。

同时,今年制造业的增值税将从16%降低为13%。茅台属于厂家强势,增值税降价,但含税出厂价不会变,例如去年增值税从17%降低为16%时,含税出厂价就没有变。政府降低的增值税,会直接变成公司的税前利润。

按照2019年营收增长14%,为736×114%=839亿,按照从4月开始降低3%增值税率计算,可增加公司净利润839×9/12×3%×75%=14亿元,其中归母净利约13亿。

也就是说,我们按照最保守的净利润同步营收增幅,同时4月降低增值税两个假设考虑,公司2019年归母净利润约419亿。

再加上今年取消的6000吨经销商的配额做直销,所以毛利率会更高。因此2019年茅台的净利润可以确定420亿以上。

2018年产茅台基酒4.97万吨,2019年还有1456吨产能释放,基本确定2019年茅台基酒产量会历史性地超过5万吨。按照公司规划,今年末产能将达到5.6万吨,也就是明年的茅台基酒产量将可能达到6万吨。

如果按照2019~2022年间,再有一次价格上调,幅度20%左右(1169)来测算,营收增幅约50%,净利润超过600亿是基本靠谱的,对应25~30倍市盈率,合理市值约15000~18000亿。

所以,茅台依旧是投资的绝佳标的。