下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

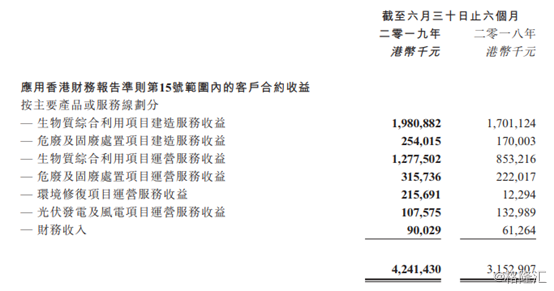

8月12日午间中国光大绿色环保(01257.HK)发布截至2019年6月底止中期业绩显示,报告期内收益42.4亿港元,较去年同期增长35%;除税前盈利为10.4亿港元,较去年同期增长30%;股东应占盈利为8.13亿港元,按年上升26%;毛利13.3亿港元,按年升35%;每股盈利39.36港仙,中期息每股8港仙。

受利好财报影响,中国光大绿色环保午后股价抬升,最终上涨6.98%收报5.06港元,成交额905.77万港元,最新市值104.544亿港元。

行情来源:富途证券

中国光大绿色环保于2017年5月份从中国光大国际(00257.HK)中分拆出来在香港主板上市,是当前全国唯一一家采用生物质一体化模式的企业,其主营业务包括生物质综合利用、危废及固废处置、环境修复及光伏发电及风电。

公告称,集团建造服务收益创历年同期新高。在运营服务方面,总处理量持续上升带动运营服务收益持续增长。其中,建造服务收益约22.35亿港元,较去年同期增加19%;运营服务收益约为19.165亿港元,较去年同期增加57%。建造服务收益和运营服务收益分别占总收益的53%和45%。

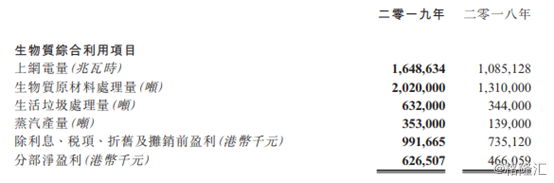

具体细分各分部业务情况来看,在生物质综合利用分部中,截至2019年6月30日,集团共拥有52个生物质综合利用项目,总设计发电装机容量达1080兆瓦,生物质总设计处理能力达每年881.98万吨,生活垃圾总设计处理能力达约每日9350吨。

于回顾期内,集团运营中的生物质综合利用项目共24个,提供上网电量约164.86万兆瓦时,较去年同期增加52%;处理生物质原材料约202万吨,较去年同期增加54%;处理生活垃圾约63.2万吨,较去年同期增加84%;集团于回顾期内供应蒸汽约35.3万吨,较去年同期增加154%。

截至2019年6月30日,集团在建生物质综合利用项目共12个,总设计发电装机容量294兆瓦,设计生物质处理能力约每年220万吨,设计生活垃圾处理能力约每日2150吨。

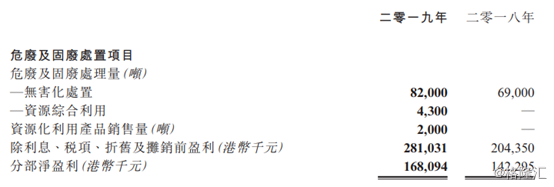

危废及固废处置分部中,截至2019年6月30日,共拥有45个危废及固废处置项目,涉及总投资额约人民币106.14亿元(其中,安庆固废综合处置项目涉及投资额约5.76亿元,集团权益占比49%),总设计处理能力达每183.91万吨。

于回顾期内,集团运营及完工的危废及固废处置项目17个。其中,无害化处置方面,共处置危废及固废约82000吨,较去年同期增加19%;资源综合利用方面,共处置危废及固废4300吨,并销售资源化利用产品约2000吨。在建危废及固废处置项目5个,总设计危废处理能力达每年10.6万吨。

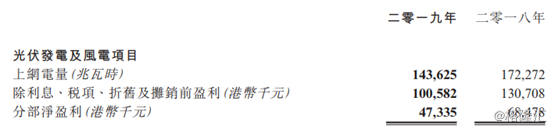

另外,在环境修复分部中,集团执行中的环境修复项目共15个,另有1个项目处于筹建阶段。而在光伏发电及风电分部中,集团共有7个运营的光伏发电项目以及2个运营的风电项目,涉及总投资额约人民币13.95亿元,总设计发电装机容量为125.9兆瓦。

于回顾期内,光伏发电及风电项目已售电力共约14.36万兆瓦时,较去年同期减少17%,贡献除利息、税项、折旧及摊销前盈利约港币1.01亿元,较去年同期减少23%。光伏发电及风电项目贡献净盈利约港币4733.5万元,较去年同期减少31%,主要由于期内风电项目的风资源较弱。

正如我们所知,今年以来我国正加快推进环保事业,各省市垃圾分类工作正加快进行中,近期重点城市北京、上海、广州、深圳、重庆、贵阳等地也已相继出台或更新垃圾分类政策,固废处置行业全产业链需求进一步提升。

早前在5月31日中国光大绿色环保就宣布通过注资4500万元获得山东趣享90%股权,正式进军垃圾分类及资源回收领域。

随后又投资约3.5亿元签署山东枣庄危废综合处置项目,设计规模为每年处置危险废弃物4万吨,其中焚烧处置危废3万吨及物化处置危废1万吨,该项目是集团在山东省投资的第十个危废处置项目。

7月11日集团又签署江苏省海门固废综合处置项目,涉及总投资约3亿元,设计规模为每年焚烧处置危险废物20000吨以及物化综合利用危险废物10000吨,将以BOO(建设-运营-拥有)模式投资建设。

招商证券国际此前发表研报称将维持“买入”评级,目标价为8.5港元。不过其也还表示,2018年处理费同比大幅上升18%是因为“打击固体废物环境违法行为专项行动”推动。管理层预计不会再有如此大幅的处理费增加,但随着危废处理的需求上升,管理层估计处理费用将在未来数年同比上升5-10%。

交银国际发表研报称,以分部估值法,将中国光大绿色环保的目标价由8.02港元下调至6.9港元。目前估值已经处于历史低位,不过仍维持“买入”评级。

报告指出,中国光大绿色环保年初至今的新增项目偏重危废,管理层解释是为了长远在生物质和危废项目之间取得较好的平衡。由于项目执行慢于预期抵消了增值税削减的正面影响,该行下调2019及2020年每股盈利预测约1%,但仍预计2018-2021年的盈利复合年增长率达22%。