下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

庄臣控股也是香港环卫行业企业的一个缩影,其所面临的问题在整个行业亦普遍存在。

作者 | 卧风凌

来源 | IPO那点事

数据支持 | 勾股大数据

近日,环境卫生服务供应商香港庄臣控股有限公司再次向港交所递交上市申请资料,显示独家保荐人为西证国际。

值得注意的是,庄臣控股曾在今年2月8日向香港联交所递交过上市申请,目前显示已失效。

近年来,随着城镇化进程不断推进,环卫市场化改革不断深入以及农村环卫重视度不断提高,我国环卫市场的服务需求日益旺盛。

1

香港环卫界的老大哥

据统计,香港人口由2013年的7.2百万人稳定增长至2018年的7.5百万人,复合年增长率为0.8%。未来五年,人口增幅估计会温和增加,香港人口不断增长及住房问题将继续推动对住宅空间的需求。

香港环境衍生服务市场从2013年的103.844亿港元增长至2018年的155.382亿港元,复合年增长率约为8.4%,受惠于衍生意识增强及政府废物处理支出增长。未来,预测将按复合年增长率8.7%增长,由2019年的164.007亿港元增至2023年的229.238亿港元。

庄臣控股自1979年起即在香港提供环卫服务,经过近40年的发展,已成为香港地区收入规模最大的环卫服务商。按2018年收益及市场份额计,在扎根香港的环境衍生服务供应商中排名第一。

目前,庄臣控股已提交397份标书,已获授26份投标合约,投标合约总值约74.2百万港元,当中12份(包括五份新投标合约及七份经重续投标合约)为政府部门客户所批出合约期介乎两至36个月的合约,14份(包括六份新投标合约及八份经重续投标合约)为非政府部门客户就清洁服务所批出合约期介乎12至24个月的合约。

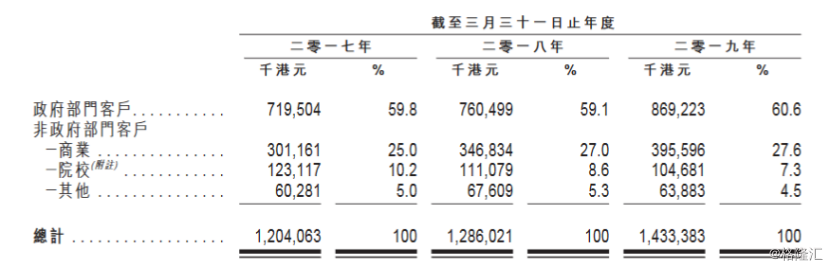

截至2017年、2018年及2019年3月31日止年度各年,来自政府部门客户所得收益分别约为7.195亿港元、7.605亿港元及8.692亿港元,相当于相应年度总收益的约59.8%、59.1%及60.6%。

募集资金用途:将用于拨付新项目早期的预付成本,以管理薪金付款与销售收入收款之间的现金流量错配;将用于升级软硬件并主要为合约及营运部门增聘人才,以提高公司的营运效率及环境卫生服务质量;将用于收购合适的新专业车辆以提供环境卫生服务;将用于发展废物管理业务,其中包括开发或收购营运车队等废物管理相关业务;将用于购买合适的新自动化清洁机器及设备,主要为提供环境卫生服务;将用于一般营运资金。

2

收入增加,负债率居高不下

2018年3月23日,粤丰(中国)为进军香港的环境卫生服务市场也参与到庄臣香港的股权争夺中,斥资1.845亿港元收购Hong Kong Johnson Investments (BVI) 418.2万股庄臣香港股份。

目前珠海华发及粤丰各直接持有庄臣59%及41%股权,分别是公司第一及第二大股东。庄臣控股由原来的港资公司,变身为中资企业。

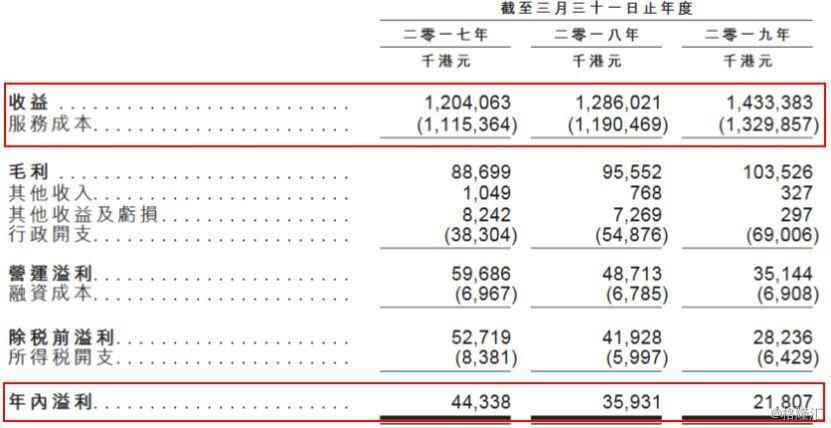

截至2017至2019财年,庄臣控股实现营收分别为12.04亿港元、12.86亿港元及14.33亿港元;实现毛利分别为8869.9万港元、9555.2万港元及1.04亿港元;实现净利分别为4433.8万港元、3593.1万港元及2180.7万港元;实现毛利率分别为7.4%、7.4%及7.2%。

由于环卫属于劳动密集型行业,劳工成本占服务成本的大部分比重。各记录年度的劳工成本约为1,033.0百万港元、1,111.3百万港元及1,233.5百万港元,分别占服务成本总额约92.6%、93.3%及92.8%,并预计劳工成本将继续占服务成本总额重大比例,员工成本分别占行政开支总额约52.5%、42.3%及34.1%。

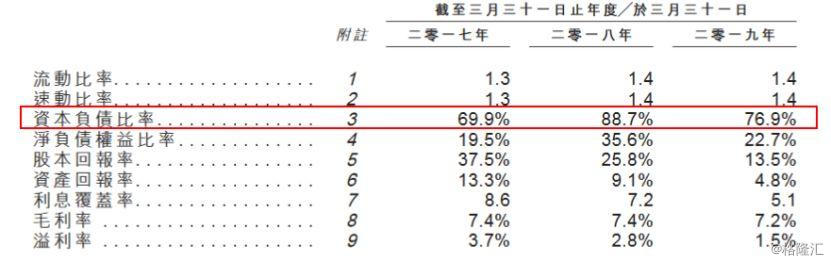

可以看到,庄臣控股的资本负债比率已从69.9%、88.7%及76.9%升至较高水平,因此,倘市场出现不明朗因素而导致利率波动,且持续增加并倚重债务融资,则可能令该公司业务营运变得更加困难。

此外,庄臣控股还面临以下风险:收益来自透过投标程序或报价批出的服务合约,而无法保证日后将获客户批出新服务合约或重续现有服务合约。于递交标书或报价时为项目成本进行估算,倘错误估算落实任何项目所涉及的成本,则盈利能力可能会受到不利影响。面临服务合约相关营运资金需求的流动资金风险。

3

结 语

庄臣控股也是香港环卫行业企业的一个缩影,其所面临的问题在整个行业亦普遍存在。

虽然是香港老牌龙头环卫企业,并且背靠珠海华发及粤丰环保两位实力大股东,实力不容小觑。但是业绩平稳增长并不性感,即使成功上市,会受到投资者青睐吗?