下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所汽车邓学团队

事件

乘联会发布数据:7月乘用车批发销量为153万辆,同比下滑2.6%,零售销量149万辆,同比下降5.0%,新能源乘用车销量6.9万,同比下降4.2%。

点评

7月批发153万辆,同比-2.6%,环比-9.5%,超市场预期。7月批发(153万)>生产(150万)>零售(149万),受6月清库带来的透支效应的影响,7月实际零售仍低迷,目前去库存结束,加库周期或开启。零售149万辆,同比-5.0%,数据表现好于真实状态。

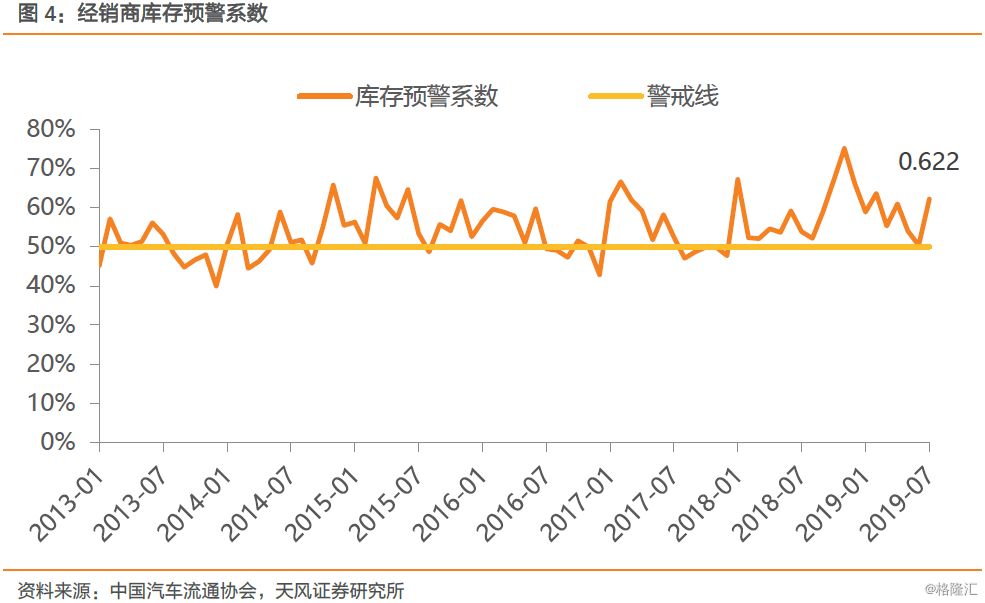

7月经销商库存预警指数62.2%。但我们认为尽管预警系数上升,却不需要太过担心,因为这主要是7月销量受6月透支影响,7月销量下滑,使得库存预警指数虚高。

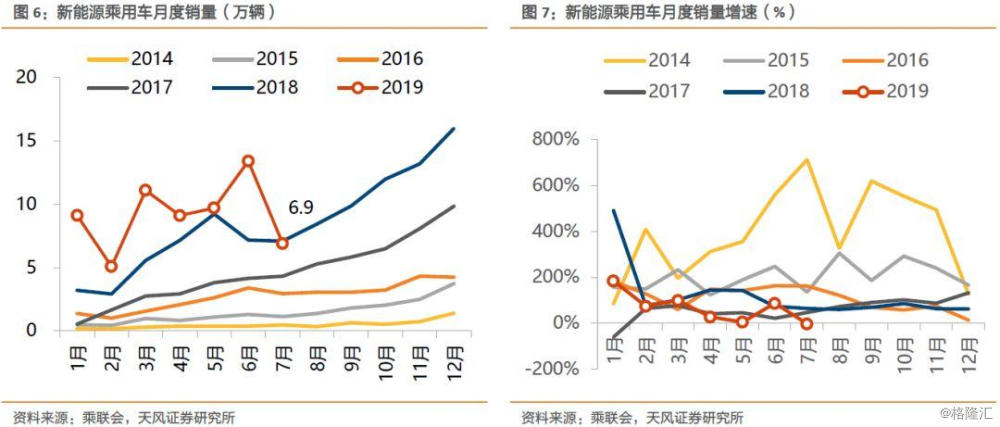

新能源乘用车7月批发6.9万辆,同比-4.2%,环比-48%。1-7月累计销量64.5万,同比+54%。表现较好,我们认为7月销量下滑主要是由于6月底补贴退坡带来的透支效应。

投资建议:

汽车需求迟早会回归常态, Q3龙头企业将边际陆续改善,库存低位加金九银十,长线看好龙头。

传统车企惨烈去产能,未来份额扩张的推动力,远大于行业增量。小企业九死一生,低端产业链正加速出清,龙头企业未来竞争力和盈利能力反而大幅提升,推动力不是来自于行业增量。

风险提示

汽车景气度低于预期,新能源汽车政策调整幅度过大等。

正文目录

1. 批发销量超预期

1.1 SUV率先企稳

1.2 经销商库存和消费指数

1.3 新能源乘用车:6月透支7月需求

2. 南北大众销量领先,日系整体表现较好

3. 投资建议

4. 风险提示

报告正文

1

批发销量超预期

7月乘用车批发销量同比-2.6%,零售同比-5.0%,好于预期。7月批发(153万)>零售(149万),6月由于国六切换,经销商库存大幅去化,行业库存已经在近几年的底部,目前去库存结束,加库周期或开启。

7月狭义乘用车零售达149万台,同比下降5.0%,今年1-7月累计下滑8.8%,7月零售同比增速优于年累计增速。由于国六实施前的清库时间短,国五清库压力大,因此6月零售异常偏高,对7月带来较大的透支效应。但由于部分6月清库带来的零售数据结转到7月以及部分提前上牌国五车型结转至7月,7月零售数据表现好于真实情况。

月内来看,前低后高。第一周的厂家日均批发量只有2.6万辆,同比下滑22%,延续了6月偏弱的走势。第二周批发销量明显改善,批发表现较强。第三周和第四周同比增速偏低,但仍保持环比平稳上升态势。最后一周的批发走势较强,一方面部分车企在月末已经放高温假,数据波动稍大;另一方面经销商月末进货国六车型进度加快。虽然随着经销商库存的减少及国六车型的陆续推出,7月批发表现较6月有所改善,但受6月消费透支的影响,7月经销商进货仍较谨慎,因此近期批发表现不强。

1.1. SUV率先企稳

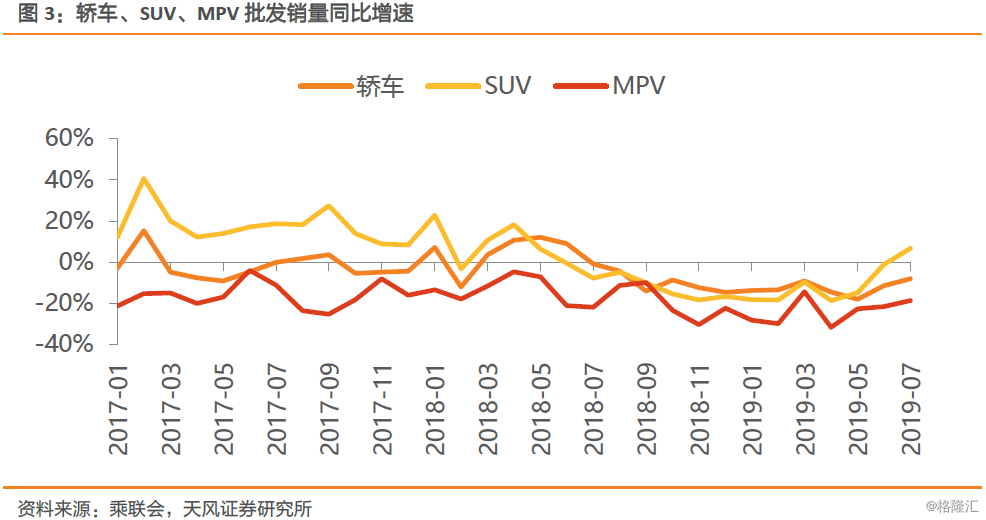

SUV率先企稳。根据乘联会数据,7月轿车、SUV、MPV批发端的销量分别为75.3万辆、68.8万辆和8.6万辆,轿车批发销量同比下滑8.0%,SUV批发同比上升6.8%,MPV同比下滑-18.6%,车市需求逐步回暖。SUV增速相对6月由负转正,率先企稳,但轿车和MPV仍处于下滑的状态,从增速来看,MPV仍是表现最差的车型。

1.2.经销商库存和消费指数

7月经销商库存预警指数62.2%,环比上升11.8个百分点,同比上升8.3个百分点。但我们认为尽管预警系数上升,却不需要太过担心,因为这主要是7月销量受6月透支影响,7月销量下滑,使得库存预警指数虚高。

消费指数有所上升。2019年7月汽车消费指数为47.4,较6月份消费需求有所上升,但仍处于低位区间,市场观望情绪较重。在国五国六切换期间,打折促销提前透支了大部分市场需求,切换完成后汽车价格有所回升,消费需求减少,以及国六车型上市之后的价格变动较多,客户呈持币观望态度,购车意愿不强,因此7月零售出现明显下滑。预计8月份销量较7月份有所上升,但受到国五国六切换的影响,市场表现仍然一般。

1.3.新能源乘用车:6月透支7月需求

新能源乘用车7月批发6.9万辆,同比-4.2%,环比-48%,1-7月累计销量64.5万,同比+54.0%。我们认为7月销量下滑主要是由于6月底补贴退坡带来的透支效应。

2

南北大众销量领先,日系整体表现较好

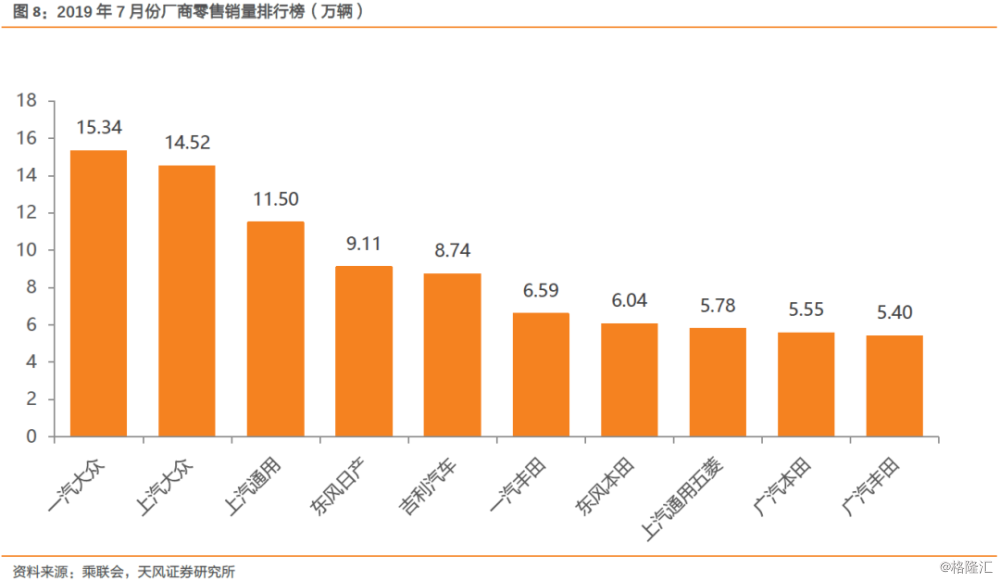

一汽大众继续领跑,日系车表现较好。榜单前四仍然维持上月的排行,但销量相对6月都有不同程度下滑。除此之外,上汽通用五菱销量下滑明显,跌到第八。广汽丰田打败北京现代重回前十排行榜。日系车表现仍然非常不错,在前十中占据了5个席位。

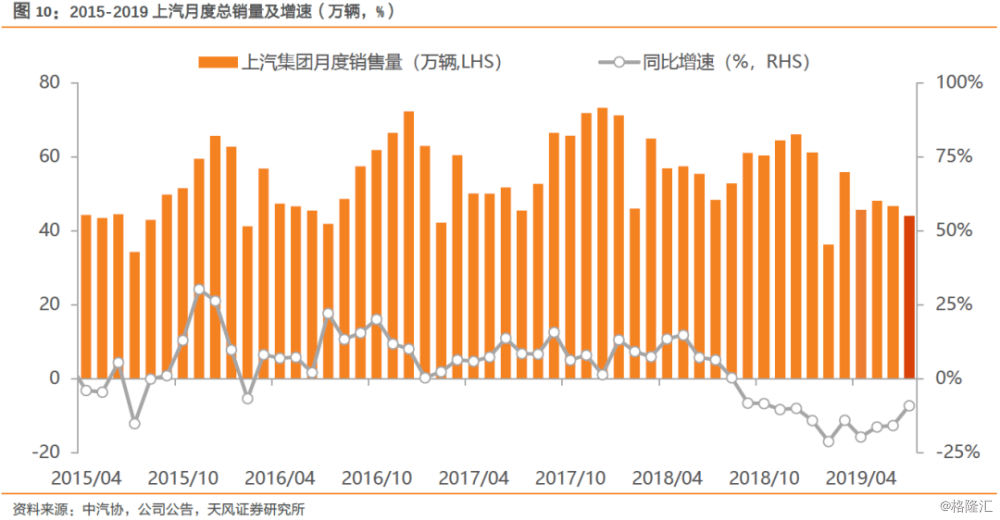

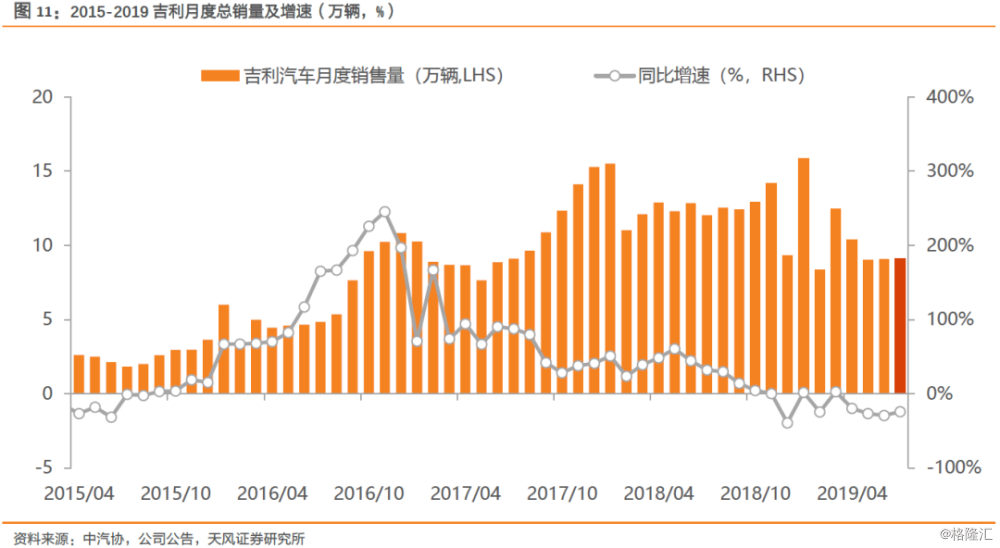

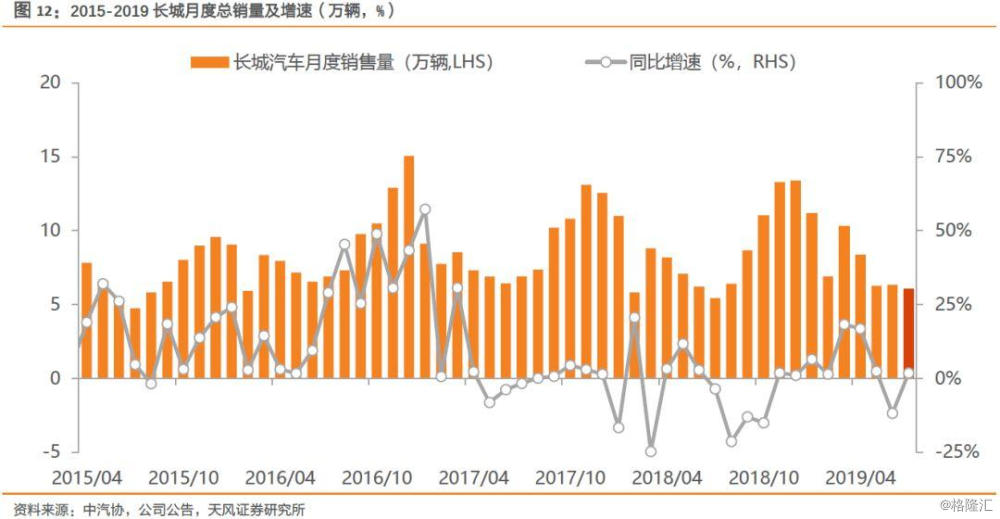

广汽、上汽、吉利、长城四家公司发布2019年7月产销快报:广汽集团单月汽车总销量15.8万辆,同比-6.9%,环比-16.4%,相较于上月出现明显下滑。上汽集团汽车月度销量44万辆,同比-9.1%,环比-5.7%,从增速来看优于6月。吉利汽车7月销量9.1万辆,同比-24.0%,环比0.6%,销量延续了4月以来的低迷。长城汽车单月销量6万辆,同比11.1%,环比-4.6%,销量处于回暖的态势。

3

投资建议

汽车需求迟早会回归常态, Q3龙头企业将边际陆续改善,库存低位加金九银十,长线看好龙头。

传统车企惨烈去产能,未来份额扩张的推动力,远大于行业增量。小企业九死一生,低端产业链正加速出清,龙头企业未来竞争力和盈利能力反而大幅提升,推动力不是来自于行业增量。

4

风险提示

汽车景气度低于预期、新能源汽车政策调整幅度过大等。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月10日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。