下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海挣钱靳毅团队

来源:靳论固收

点评

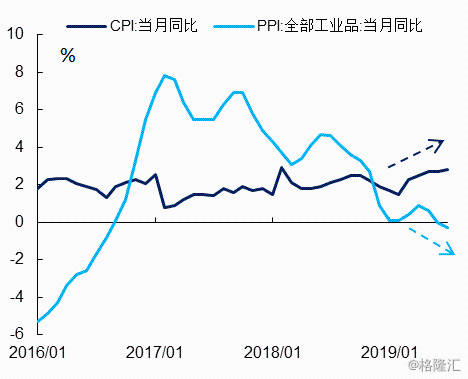

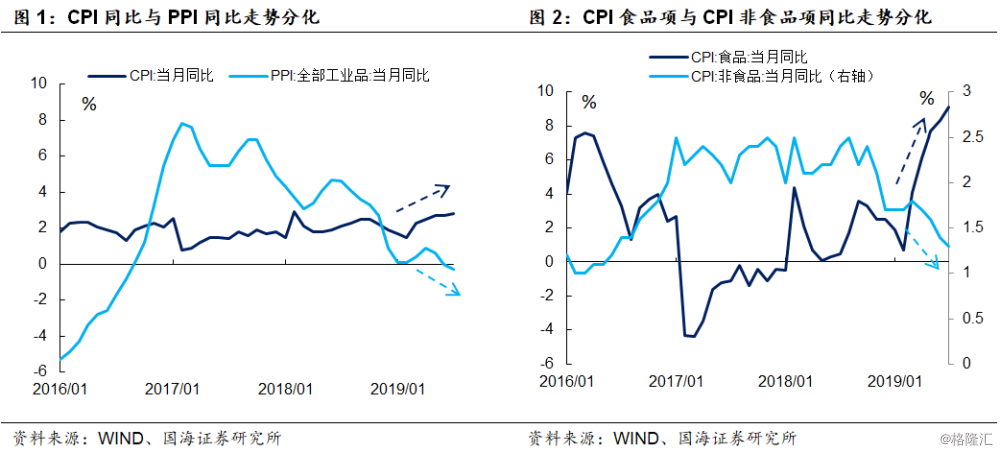

7月CPI同比上涨 2.8%,前值2.7%,同比高于市场预期。7月PPI同比下跌0.3%,前值持平,同比低于市场预期。

一边是CPI高于市场预期,另一边则是PPI再创新低,背后有哪些因素将CPI与PPI推向了两个不同的方向?走势持续分化之时,哪一个才是经济的主线和政策更加关注的焦点?

由外部风险事件引发的猪肉供给缺口扩大和猪价上涨,是支撑当前CPI上涨的最主要因素。夏、秋季猪肉缺口依然较大,需要防范新的外部事件带来的猪价超预期上涨的风险。而在内生性需求不足的影响下,非食品价格呈现出通缩特征,PPI因此下行。未来货币政策的主线,依然是着力解决内生性需求不足、经济下行压力加大的问题。货币政策大概率将保持定力,同时留有一定的宽松空间。

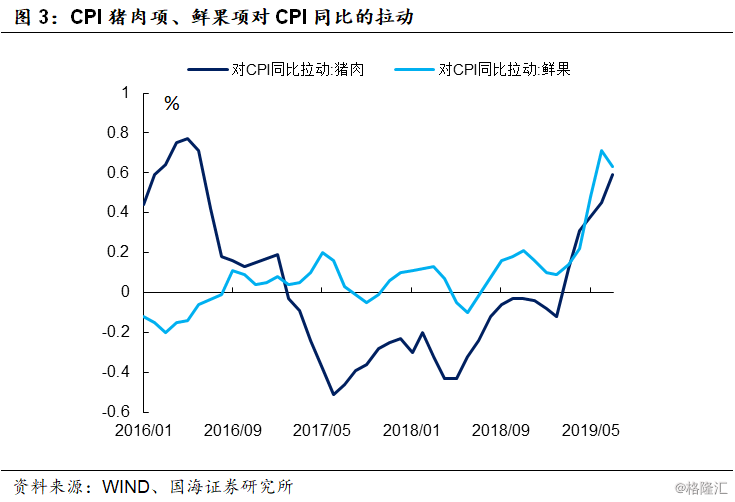

1、 猪肉价格是支撑食品CPI的核心因素

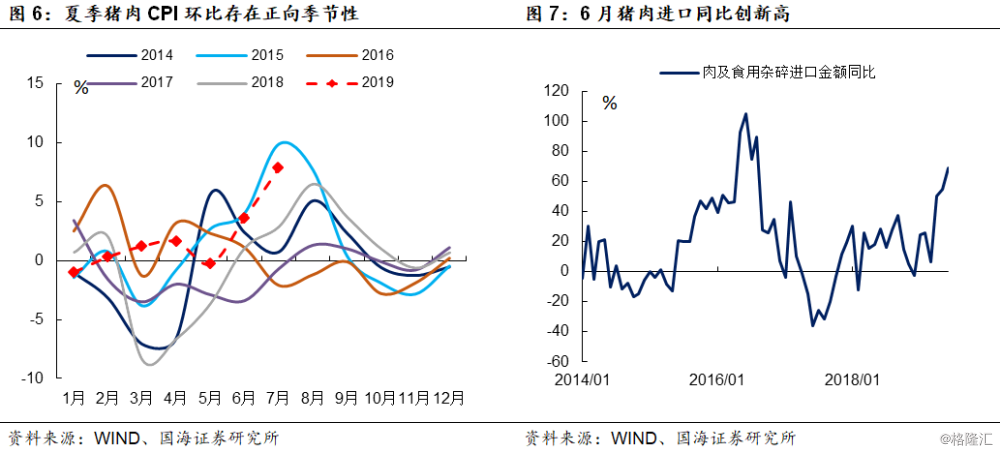

在食品分项方面,7月份食品CPI同比增长9.1%。7月猪肉价格环比大幅上涨7.8%,是支撑CPI上涨的核心因素,猪肉价格对CPI同比的贡献,较上个月高出0.14%。夏季存在季节性的猪肉供给缺口,非洲猪瘟疫情爆发后生猪库存处于历史低位,季节性缺口进一步放大,造成了猪肉价格的加速上涨。7月份鲜果CPI环比回落6.2%,随着夏季水果大量上市,鲜果价格明显回落,对于CPI的支撑逐渐消退。

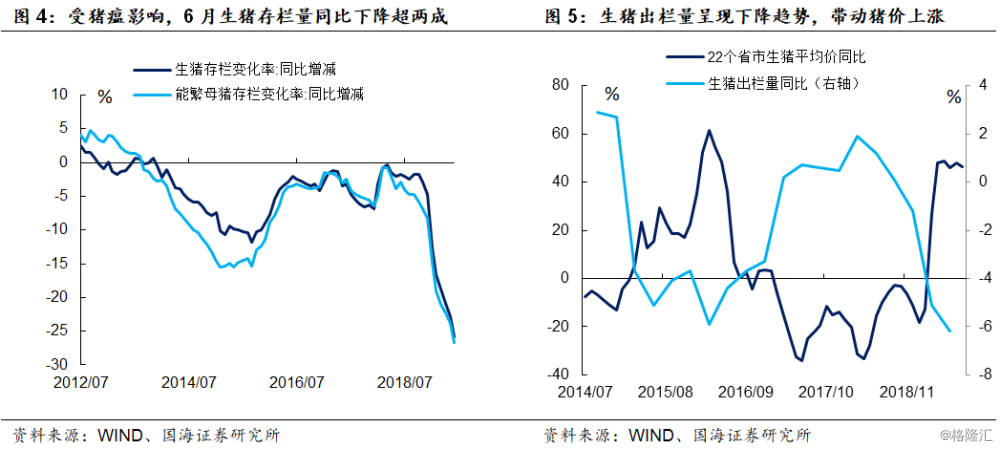

外部事件造成的供给不足,是鲜果与猪肉价格大幅上涨的主要原因。对于鲜果来说,外部事件是去年的异常天气现象,对于猪肉来说,外部事件则是非洲猪瘟。随着供给的企稳,鲜果价格本月已出现下行趋势。如果没有新的外部事件扰动,中长期猪肉价格或将随着供给恢复而企稳。然而短期来看,由于能繁母猪存量处于低位,生猪的补库存周期被拉长,猪肉价格见顶仍需时日。夏、秋季猪肉缺口仍然较大,将对猪肉价格提供一定的支撑,此时如果发生其他外部事件,如极端天气、病毒变异等,可能会加剧猪肉供需矛盾,带来猪肉价格超预期上涨的风险。此外受到贸易事件影响,加拿大、美国的猪肉进口量下滑,可能会对猪价产生一定的扰动。

2、 消费品价格持续下跌

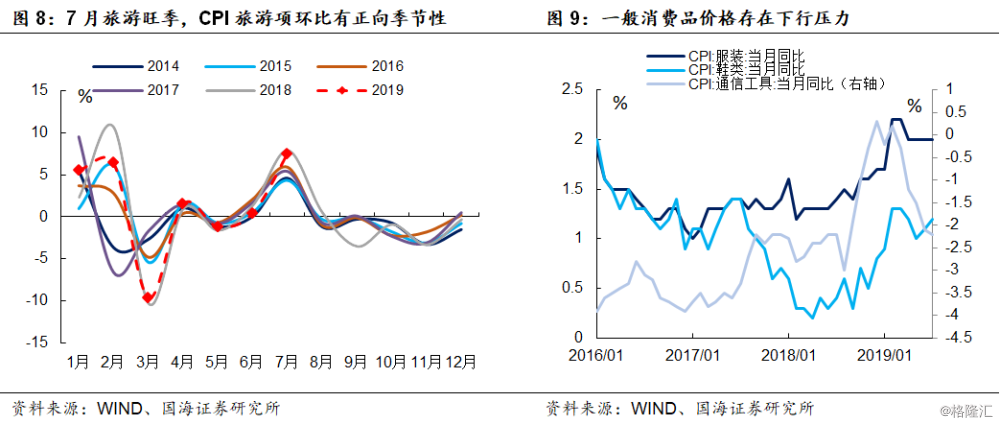

在非食品分项方面,7月非食品CPI环比上涨0.3%。本月非食品CPI环比企稳的主要原因是暑期旅游价格上涨和石油价格跌幅收窄。7月旅游CPI环比上升7.5%,较上月大幅上涨7.1%;交通工具用燃料CPI环比下跌1.9%,跌幅较上月收窄1.6%。

尽管非食品CPI环比有所企稳,消费品价格仍在下跌通道中,经济通缩风险仍存。通信工具、服装、鞋类CPI环比分别下跌0.4%、0.4%、0.3%,一般消费品价格持续下滑,反映出消费需求仍没有得到有效企稳。

3、 内、外部需求疲软,PPI继续下跌

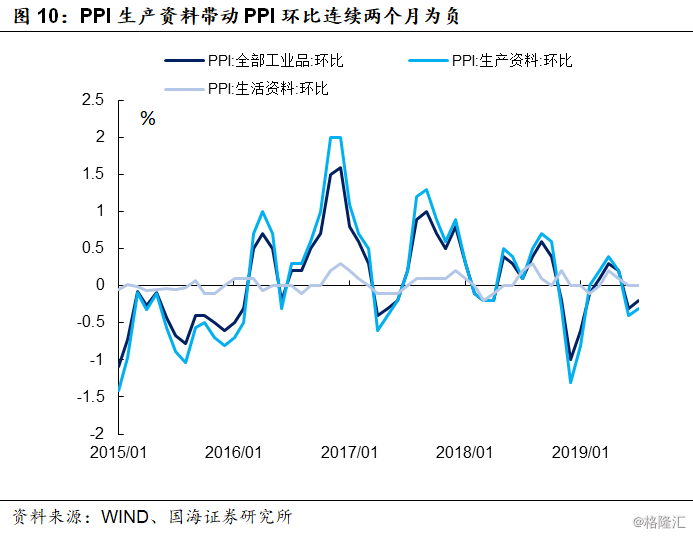

7月份PPI环比下跌0.2%,环比连续两个月下跌。其中生产资料PPI环比下跌0.3%,生活资料PPI则环比持平。分行业来看,环比跌幅明显扩大的行业有石油和天然气开采业,石油、煤炭、及其他燃料加工业,煤炭开采和选洗业。

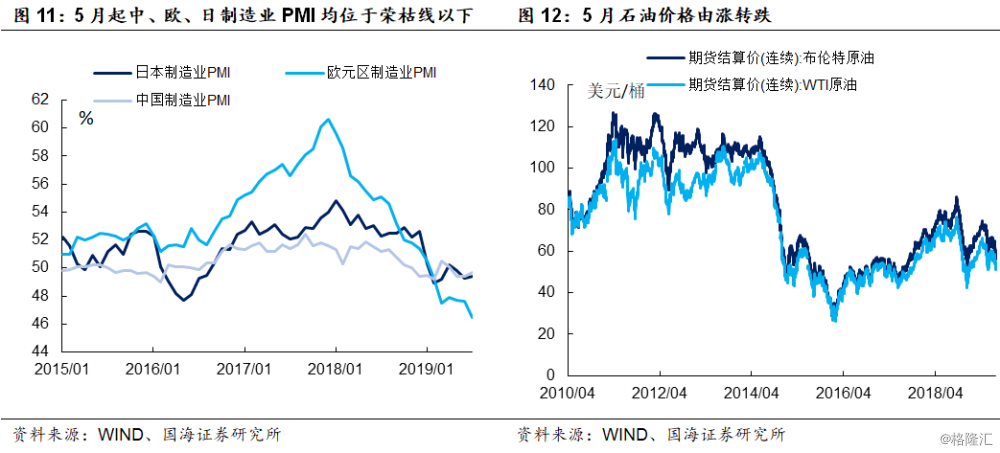

石油和天然气开采业PPI环比下跌5.4%,与石油价格下跌同步,反映出全球的经济动能正在下降。欧盟、日本等主要发达国家二季度以来经济增长显露疲态,制造业PMI落入荣枯线以下,导致全球石油需求出现下滑。欧盟、日本外需下滑的同时,贸易战升级再度干扰美国出口,未来我国面临的外部环境将更加严峻。

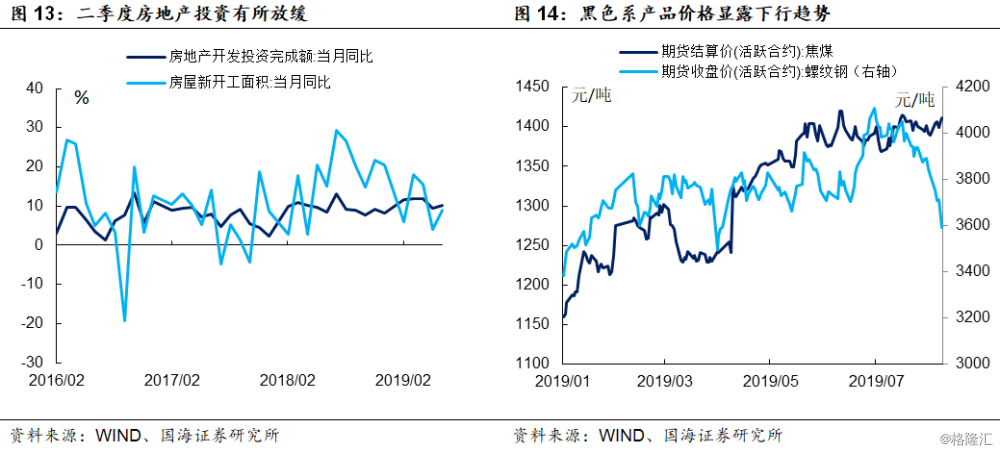

煤炭开采和选洗业环比下跌1.5%,主要由房地产开工放缓导致。随着房地产调控政策的收紧,和政治局会议定调“短期不用房地产刺激经济”,今年房地产投资持续下行已成大概率事件。房地产需求的疲软,已经逐渐传导至黑色金属产业上下游生产活动,导致煤炭价格出现下跌迹象。

4、 抓住经济主线,保持政策定力

在食品通胀与非食品通缩的背离中,食品通胀问题将交由生产性政策处理。需求不足导致的通货紧缩问题,更有可能成为货币政策关注的焦点。针对食品通胀问题,短期政府政策将落脚于清除疫病、加大生产、保障供给,防范猪价超预期上涨。相比较而言,非食品需求不足的问题则更加棘手,负面影响也更严重。当前我国面临外部发达国家增长放缓,内部房地产投资下滑、经济增长点缺乏的困境,叠加7月下旬贸易冲突再度升级,通货紧缩的问题将更加严峻。因此,尽管7月CPI同比有所上行,货币政策上大概率将保持定力,同时留有一定的宽松空间,以应对经济下行风险和通货紧缩问题。

风险提示:猪肉价格上涨超预期;极端天气影响;贸易战风险。