下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 吴一凡刘阳等

来源:华创交运与供应链研究

核心观点:

1、粤港澳大湾区需求潜力大:2018年航空旅客2.2亿人,领先于纽约等湾区,但人均3次的出行则远低于纽约的13.8及东京的8次。

当前格局下,香港机场国际资源遥遥领先。2018年其国际及地区旅客占据湾区的69%,而白云占20%。同时香港占湾区通往欧洲及北美地区超过80%的份额。

基地航空分布上,国泰航空占香港份额的50%以上,而南航在广州与深圳占据相对优势。

2、我们对新格局推演:料白云扶摇直上,深圳鹏程万里。

1)香港国际机场:东方之珠,阶段性饱和。受限于2座航站楼+2条跑道的限制,今年1-6月累计增速1.1%。2024年三跑道系统落成前,预计处于阶段性饱和状态。

2)白云、深圳建设国际枢纽的战略性机遇期。

a)或将受益于香港机场饱和期内旅客回流。预计内地赴港出境及海外通过香港中转内地旅客约1000万人左右,相当于白云+深圳国际旅客的50%。

b)广州+深圳经济总量已为香港的2倍。强劲的经济实力催化本地国际线需求。

c)南航集团与地方政府新型关系料将夯实广深国际线发力基础。(南航集团股权多元化改革,引入广东省三方持股31.3%)

3)白云机场:扶摇直上,我们预计2025年国际旅客吞吐量将达到3000-3760万人,与当前浦东机场相当。

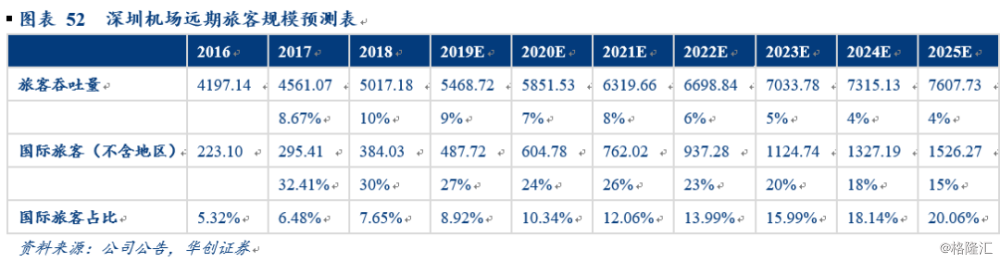

4)深圳机场:鹏程万里,主基地航空发力将助推国际线上台阶。我们预测深圳机场2025年国际旅客或达到1500万规模。

3、持续推荐白云机场与深圳机场。尤其白云机场,我们同时看好公司免税提升,预计2025年人均贡献可达200-300元,免税销售额达60-113亿,机场收入23-43亿,整体利润25-41亿,给予20倍PE对应中期市值500-800亿,较当前40%-120%空间,相当于年化6%-20%收益,初期免税增速更快市值修复预计或快于均值。

一、粤港澳大湾区现状:需求潜力大,香港机场国际资源遥遥领先。

1、对标世界级湾区,粤港澳航空需求潜力大。

珠三角强经济腹地有力支撑(GDP占全国比11%,仅次于长三角);

2018年粤港澳航空客运2.2亿人次,领先于纽约,旧金山及东京等世界级湾区,但仅3次左右的人均出行远低于纽约的13.8及东京的8次,提升空间大。

2、粤港澳机场群当前格局:香港机场国际资源遥遥领先。

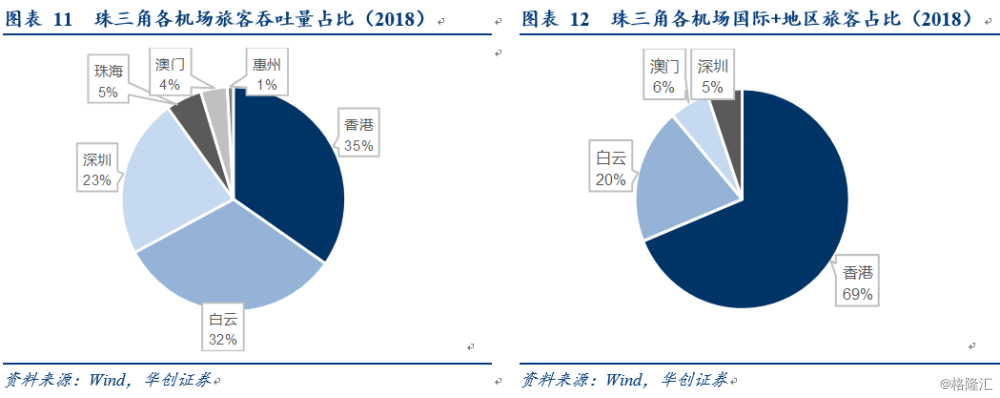

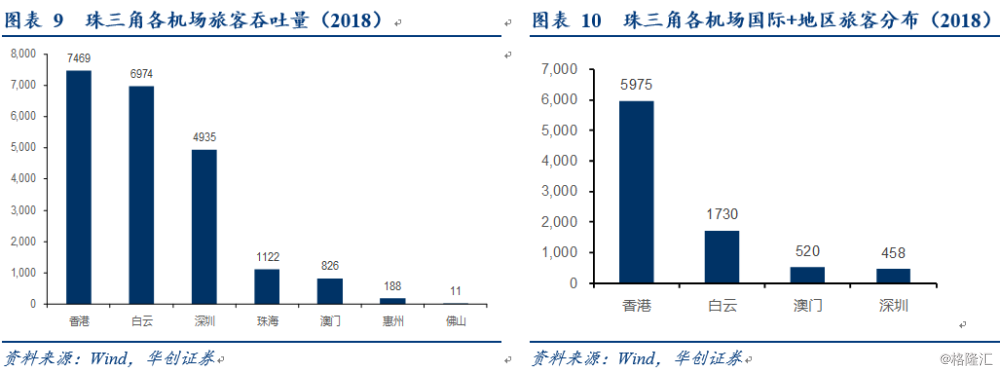

2018年数据显示粤港澳共有香港(7469万)、白云(6974万)、深圳(4935万)、珠海(1122万)四个过千万级机场,澳门826万人次,香港、白云占比分别为35%及32%,加深圳三强合计90%。

但从国际及地区航线占比看,香港5975万人占比69%,白云1730万人占比20%。

香港机场自身结构中,国际及地区占比80%,白云仅25%。

3、区域分布看,香港占据粤港澳前往欧美的主力航线。

湾区国际及地区线前三分别为东南亚(38%)、日韩(18%),中国台湾(12%),此外欧洲、美国加拿大、大洋洲分别占9%、8%及6%。

香港占通往欧洲及北美地区超过80%的份额,前往日韩、大洋洲及中国台湾亦超过70%。这样的结构反映了白云和深圳在欧美长航线的弱势。

4、基地航空分布上,国泰系占香港机场50%以上份额,占香港往来内地约6成。白云机场国际线中南航占比超50%,深圳则为深航+南航+海航合计超60%。

二、新格局推演:料白云扶摇直上,深圳鹏程万里。

1、香港国际机场:东方之珠,阶段性饱和。

受限于2座航站楼+2条跑道的限制,香港机场16-18年起降架次增速仅分别为1.4%,2.2%及1.8%,今年1-6月累计增速1.1%。2024年三跑道系统落成前,预计处于阶段性饱和状态。

2、白云、深圳建设国际枢纽的战略性机遇期。

1)或将受益于香港机场饱和期内旅客回流。

预计内地赴港出境及海外通过香港中转内地旅客约1000万人左右,相当于白云+深圳国际旅客的50%。

2)广州+深圳经济总量已为香港的2倍。

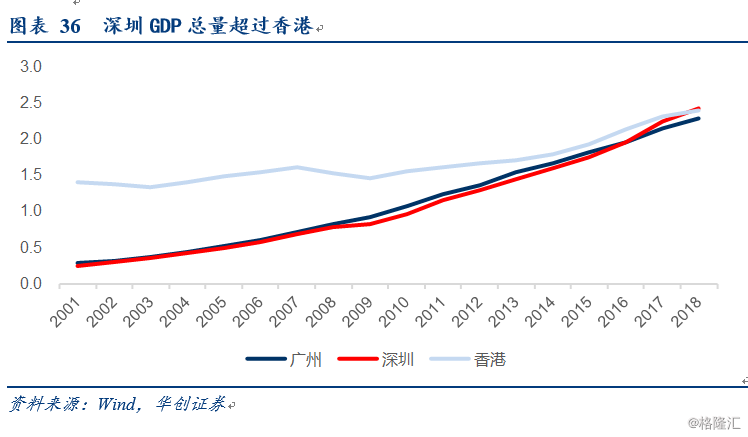

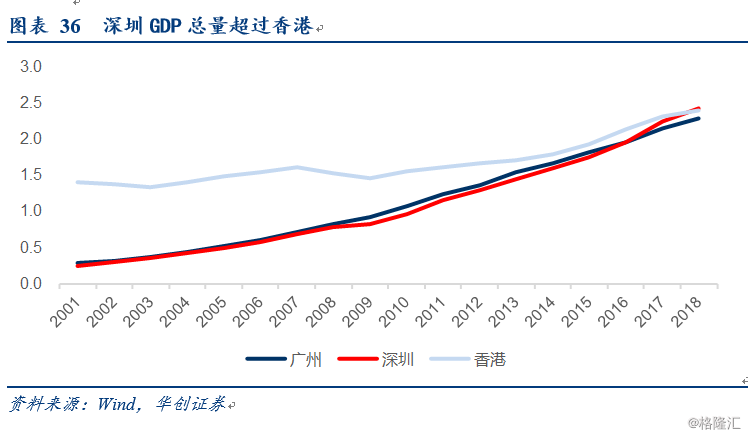

2001-2018年间,香港GDP增长了71%,而广州增长704%,深圳更是增长876%,2018年深圳GDP2.42万亿,超过香港的2.4万亿,广州也以2.3万亿追至香港的95%。广深两地GDP合计总量由2001年仅为香港的38%,2008年超过香港,2018年是香港的两倍。强劲的经济实力催化本地国际线需求。

3)南航集团与地方政府新型关系料将夯实广深国际线发力基础。

南航集团实施股权多元化改革,集团层面引入广东省、广州市、深圳市确定的投资主体增资各100亿,股权结构将变为国务院国资委持股61.8%,广东省三方持股31.3%(各持股10.445%),社保基金会持股6.9%。这一创新性的央地合作,将助力南航集团加速成为具有全球竞争力的承运人,主基地航空的发力也将与地方政府共同服务于粤港澳大湾区规划,共建民航高质量发展。

3、白云机场:扶摇直上,我们预计2025年国际旅客吞吐量将达到3000-3760万人,与当前浦东机场相当。

我们发现当前白云机场各项指标更类似于2010年的首都机场。

而参考首都此后7年(2011-18年)旅客复合增长6.4%,国际复合增长11.7%,预计2025年附近白云机场整体吞吐量与首都机场当前相似,即旅客吞吐量约为1.1亿,但国际旅客将达到3760万人水平,与2018年浦东机场国际旅客人数接近,占比达到35%。

相佐证的是,2018年9月在广州举办的世界航线发展大会中,广东机场集团规划到2025年,白云机场国际航空枢纽打造成型,届时白云机场旅客吞吐量达到1亿人次、国际航线达到220条,国际旅客占比达到30%以上。

因此我们认为中性假设下,2025年1亿人次,国际旅客3000万,占比30%

乐观假设下2025年1.1亿人次,国际旅客3760万,占比35%。

同时我们认为本次广州市100亿增资南航集团并持有约10%股权后,市场对于南航广州-北京双枢纽的信心将更足,地方政府也将与南航集团共同进一步强化广州之路品牌。

4、深圳机场:鹏程万里,主基地航空发力将助推国际线上台阶。

我们认为过去主基地航空投入偏弱使其国际线质量不足,而未来若南航集团加强布局,将与近年来引进宽体机的深圳航空(国航系)一起发力,推动深圳机场地位逐步提升至与深圳(粤港澳大湾区GDP第一城)相匹配。

我们预测深圳机场国际旅客2020年或达到600万规模,占比约10%,而2025年或达到1500万规模,占比20%。

三、投资建议:

南航集团与地方新型股权关系将强化白云与深圳的国际线开拓逻辑,同时两者还将受益于香港机场饱和后的需求溢出及游客回流。持续推荐白云机场与深圳机场。

尤其白云机场,我们同时看好公司免税提升,预计2025年人均贡献可达200-300元,免税销售额达60-113亿,机场收入23-43亿,整体利润25-41亿,给予20倍PE对应中期市值500-800亿,较当前40%-120%空间,相当于年化6%-20%收益,初期免税增速更快市值修复预计或快于均值。

风险提示:经济大幅下滑,资本开支影响超预期。

一、粤港澳大湾区现状:需求潜力大,香港机场国际资源遥遥领先

(一)对标世界级湾区,粤港澳航空需求潜力大

1、强经济腹地,需求潜力大

强经济腹地:

珠三角面积占全国0.58%,人口占比5.02%,远低于长三角和京津冀,但GDP占比达到11%,仅次于长三角,人均GDP、进出口总额远高于长三角、京津冀,反映出珠三角极高的人口和经济密度。

珠三角作为我国开放程度最高、经济活力最强的区域之一,当前正处于粤港澳大湾区建设重大战略机遇期中,对标世界级湾区,人均出行大有空间,未来航空增量需求巨大,国际航空枢纽建设大有可为。

2019年2月发布的《粤港澳大湾区发展规划纲要》中明确要在大湾区建设世界级机场群。提出:巩固提升香港国际航空枢纽地位,提升广州和深圳机场国际枢纽竞争力,增强澳门、珠海等机场功能,推进大湾区机场错位发展和良性互动。

对标世界级湾区,2018年粤港澳大湾区客运总量达到2.1亿人次,领先于纽约,旧金山及东京湾区,但从人均出行看,3次左右的人均出行远低于纽约湾区的13.8及东京的8次,依然有很大提升空间。

2、对比欧美日,珠三角可容纳多个国际机场

以伦敦为例:全球唯一城市拥有4个吞吐量过千万的机场

2017年,伦敦主要5机场,希斯罗、盖特维克、斯坦斯特德、卢顿和城市机场分别旅客吞吐量为7799、4556、2589、1580及451万人次,合计1.7亿人次。

希斯罗机场吞吐量高于白云机场(6974万,2018年),而盖特维克与深圳机场(4935万,2018年)基本相同。

从分工而言,希斯罗机场是世界级重要国际航空枢纽,而盖特维克作为英国第二大繁忙机场,通航点亦连接世界各地,相比较希斯罗机场,盖特维克离伦敦市中心更远一些。

而斯坦斯特德以及卢顿机场则明确是低成本航空的大本营,像瑞安航空在斯坦斯特德机场份额接近80%,2个机场的通航点基本为欧洲各国,主打休闲游。

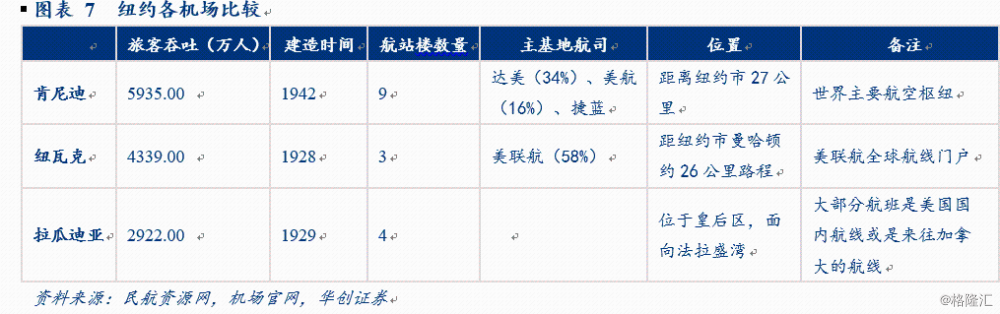

以纽约为例:肯尼迪与纽瓦克国际双枢纽

2017年,纽约肯尼迪与纽瓦克机场吞吐量分别为5935及4339万人次,肯尼迪机场是世界级重要国际航空枢纽,而纽瓦克是美联航的全球航线门户,等于在纽约有国际双枢纽。同时拉瓜迪亚机场吞吐量2922万人次,主要承接美国国内及美国与加拿大之间航线。三大机场合计1.32亿人次。

(二)粤港澳机场群当前格局:香港机场国际资源遥遥领先

1、香港机场国际资源遥遥领先

粤港澳大湾区共有五大机场,分别为香港、白云、深圳、珠海、澳门

从旅客吞吐量看,粤港澳大湾区2018年旅客吞吐量2.15亿人次,其中过千万级的机场有香港、白云、深圳、珠海分别为7469万、6974万、4935万、1122万人,此外澳门826万,惠州188万人,

从整体旅客占比角度看,香港、白云两超并立,分别占比35%和32%,深圳紧随其后占比23%,三家占据90%。

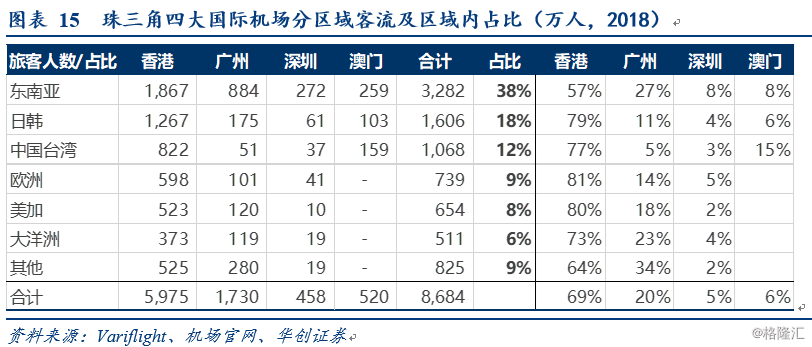

但从国际+地区旅客分布来看(因广东省机场不存在飞往香港或澳门的情况,故剔除香港及澳门往来内地的旅客人数,仅考虑前往中国台湾地区以及国际航线),粤港澳机场群2018年完成吞吐量8684万人,其中香港5975万,白云1730万,深圳458万,澳门520万人,香港占区域内总比重为69%,白云仅占比20%。

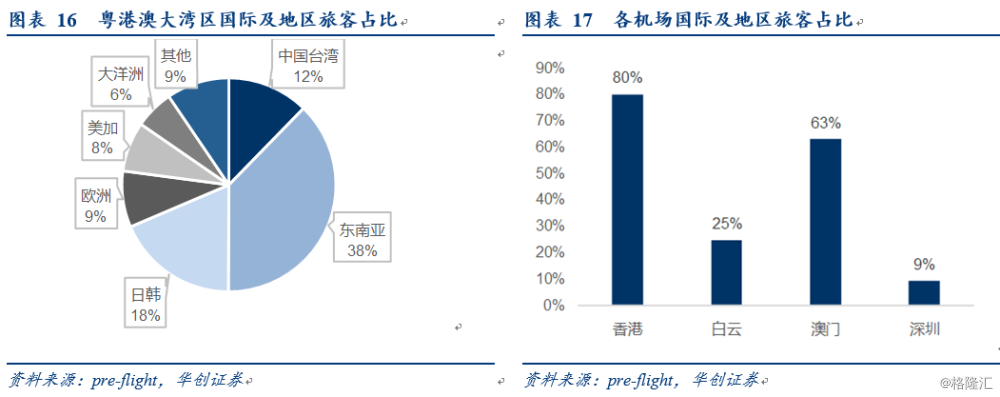

从各机场中国际+地区旅客占比看,香港机场80%,白云25%,澳门63%,深圳9.3%

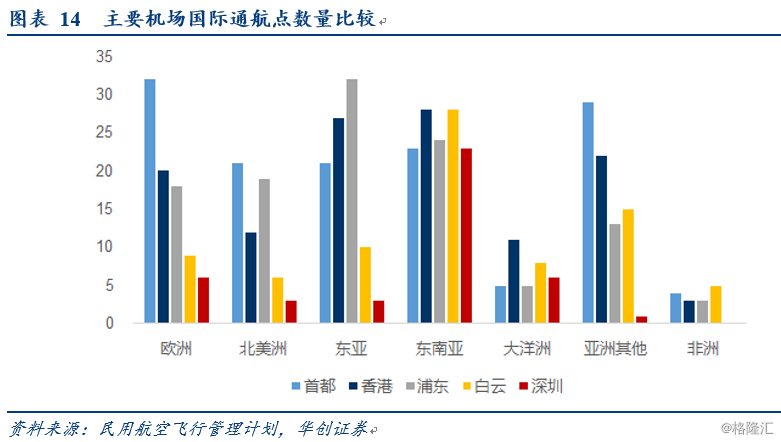

从国际及地区通航点看,香港123个通航点等于白云与深圳之和。

2、区域分布看,香港占据粤港澳前往欧美的主力航线

从整体航线分布看,粤港澳大湾区国际及地区航线结构中,

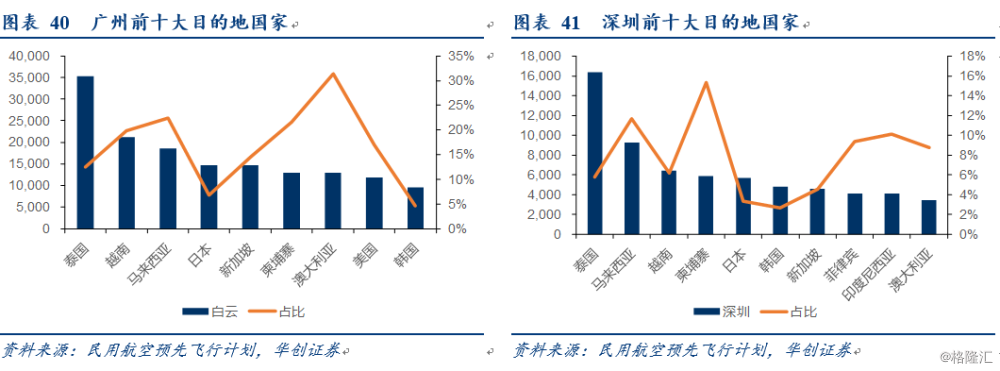

东南亚占比38%位列第一、日韩占比18%位居第二,中国台湾地区占比12%,此外欧洲,美国加拿大、大洋洲分别占9%、8%及6%,其他航线占比9%。亚洲地区合计占68%。

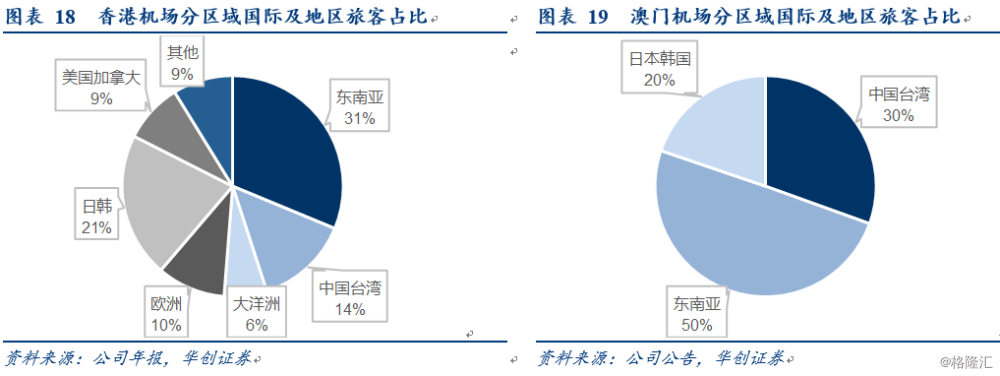

观察香港国际机场占据粤港澳通往欧洲及北美地区超过80%的份额,前往日韩、大洋洲及中国台湾亦超过70%,反而前往东南亚的旅客人数占比57%,为最低。

这样的结构实际也反映了白云和深圳在欧美长航线的弱势,以及东南亚航线占比较多的现状。

广州占据东南亚旅客的27%,大洋洲的23%(因过去几年澳新航线为南航发力长航线之一)。

从各机场自身国际及地区线结构看

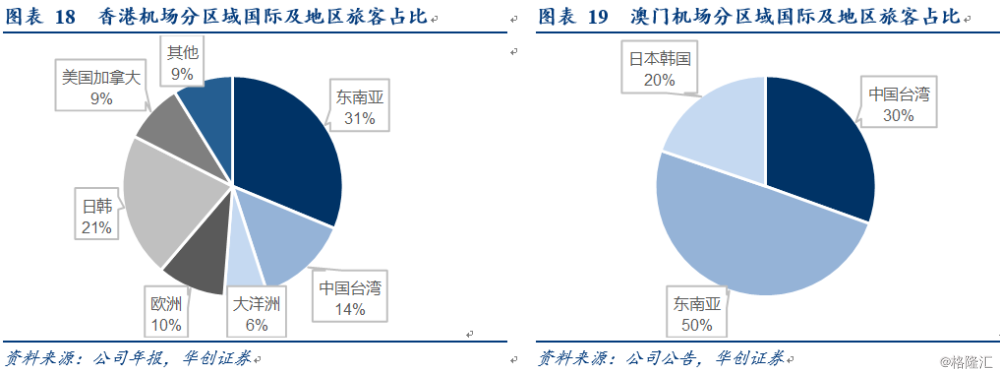

香港相对均衡:东南亚占比31%,日韩占比21%,中国台湾占比14%,欧洲、美国加拿大、大洋洲分别占10%、9%及6%

澳门仅有东南亚、日韩及中国台湾,分别占50%、20%及30%。

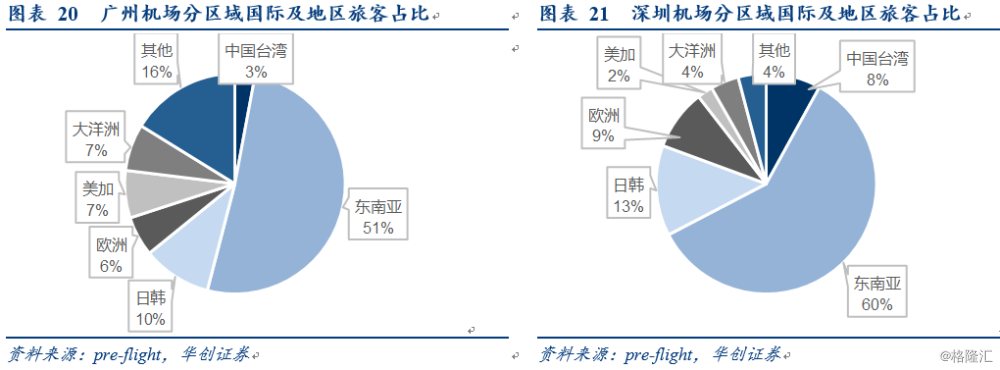

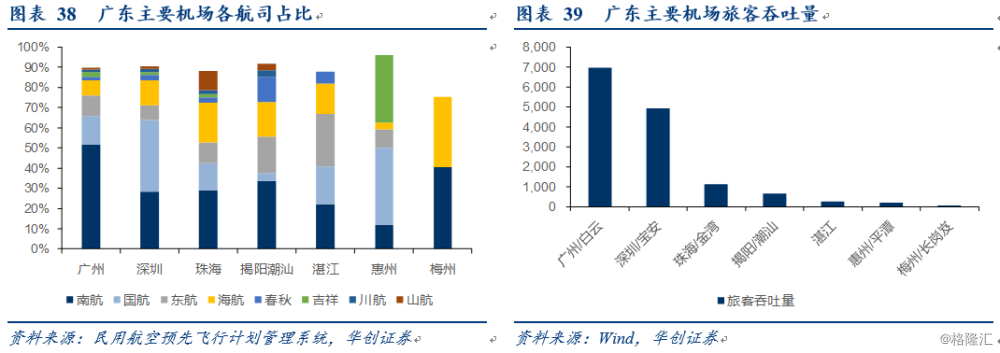

广州、深圳东南亚占比偏高:广州白云机场东南亚占比51%,深圳则更是高达60%,欧美线分别为13%及11%。

3、基地航空分布:国泰在香港一家独大,南航集团在广深占据相对优势

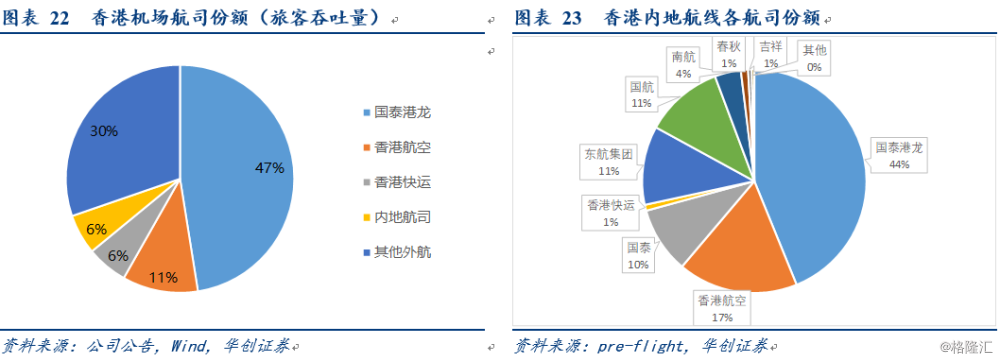

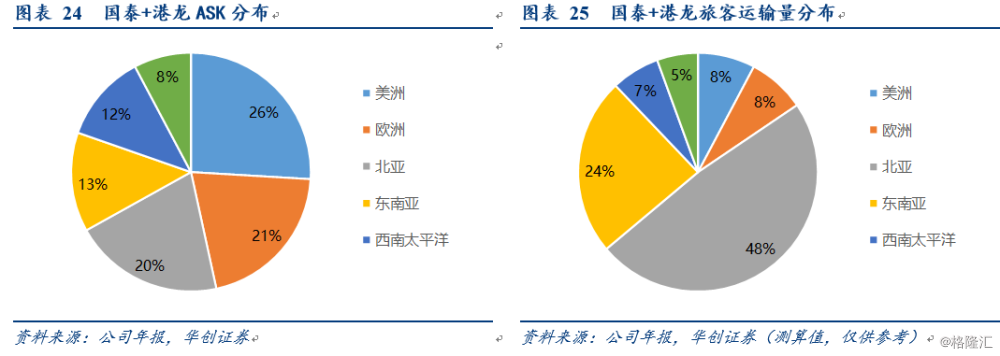

香港机场:国泰航空一家独大。

国泰航空06年收购港龙航空,今年7月完成对香港快运的收购,在香港市场占比超过50%,今年3月曾公告有收购海航旗下香港航空的意向,若该笔交易可完成,则国泰集团在香港占比将达到60%以上。

从香港往返内地航班来看,港龙、香港航空、国泰和香港快运四家合计占比71.6%,考虑香港内地旅客2018年占比20%,则约有1070万人为香港航司承运。

综合参考国泰年报及香港机场区域分布,测算国泰+港龙ASK和旅客运输量分布分别为

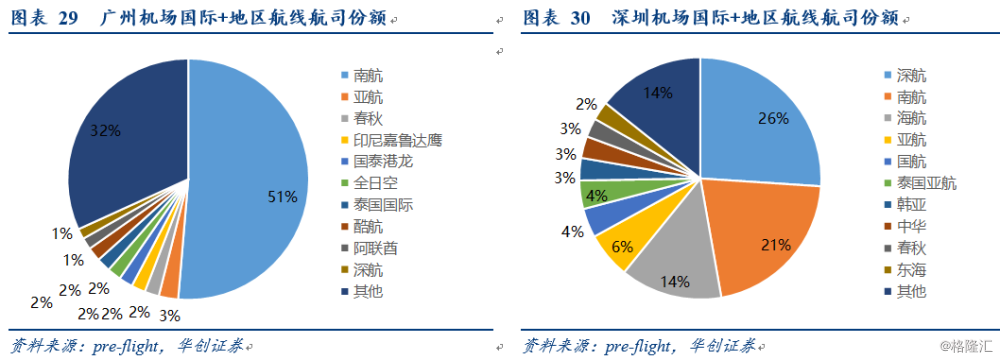

广州、深圳:南航集团相对优势。

广州市场南航一家占比约50%,深圳则深航和南航相近,合计占比超过50%。

但从国际+地区航线航司占比来看,广州南航占比51%,

深圳则深航、南航和海航布局较多,合计占比超过60%,深圳主基地航司布局相对较低。

二、新格局推演:料白云扶摇直上,深圳鹏程万里

(一)香港国际机场:东方之珠,阶段性饱和

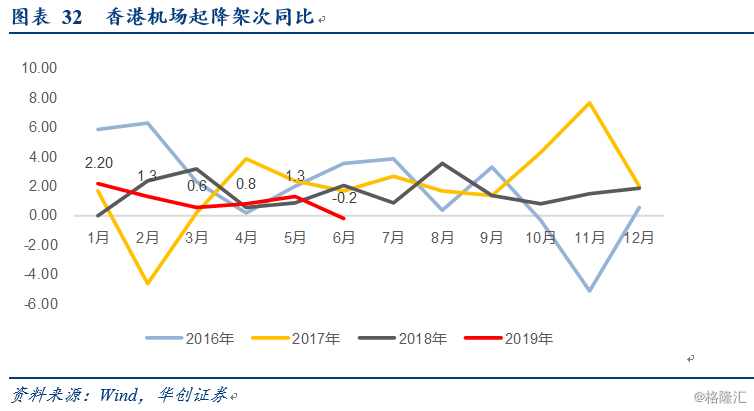

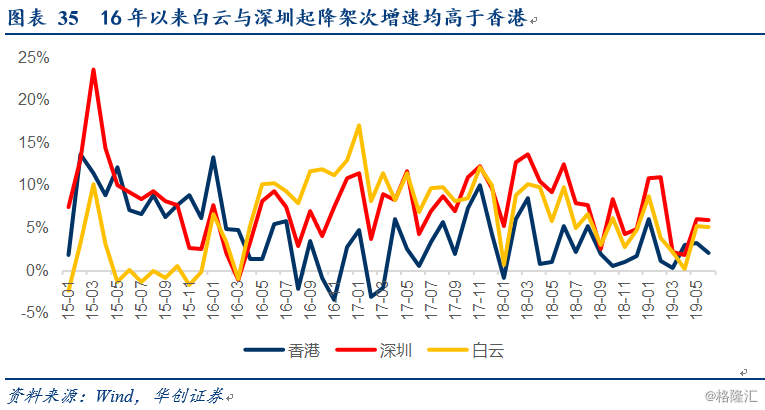

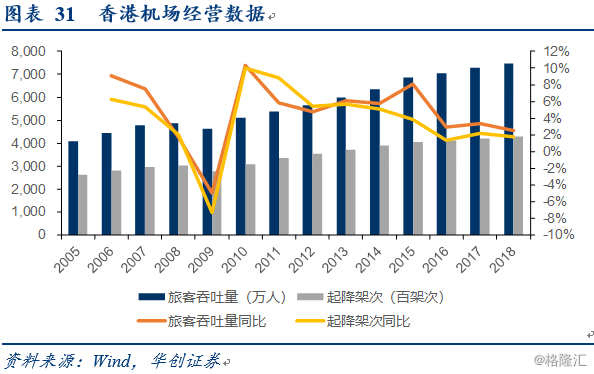

香港机场目前拥有2座航站楼以及2条跑道,2015年香港机场吞吐量达到6859万,接近7000后,起降架次进入极低速增长,16-18年起降架次增速仅分别为1.4%,2.2%及1.8%,旅客吞吐量增速分别为2.9%、3.4%及2.5%。

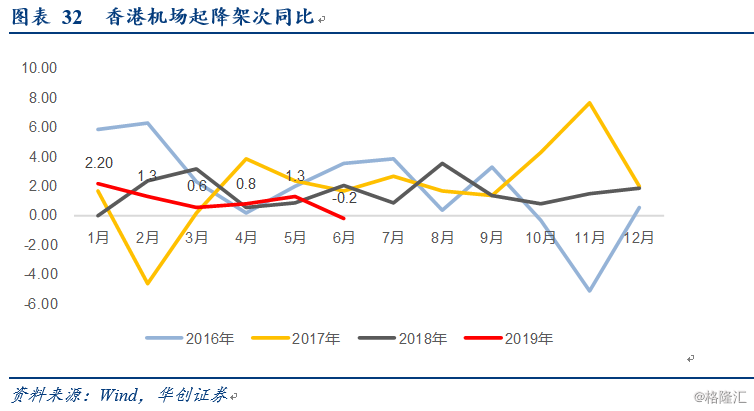

2019年1-6月,香港机场起降架次累计增速1.1%,旅客增速2.1%,其中6月起降架次为下降0.2%。其原因在于跑道等地面保障受限,导致流量基本饱和。

当前香港机场正在进行第三跑道系统建设,根据规划:

规划指标:预计2035年机场客运量超过1.2亿人次,

项目进度:预计2020年填海工程完成;2022年新北跑道启用(注:中间跑道会关闭维修);2024年三跑道系统正式落成。

三跑道系统包含7大核心部分:

1)填海拓地约650公顷;

2)建造第三跑道,全长3800米的跑道,同时重新配置现有北跑道;

3)兴建新客运大楼,面积超过28万平方米的三跑道客运大楼、57个停机位(近机位34个,远机位23个);

4)相关滑行道及停机坪;

5)扩建现有二号客运大楼;

6)建设新的高速行李处理系统,连接二号客运大楼与新客运大楼,运送行李速度每秒7至10米;

7)兴建机场配套基础建设、公共设施及设备。兴建全长2600米的旅客捷运系统,连接二号客运大楼至三跑道客运大楼。新的旅客捷运系统最高车速每小时80公里,由二号客运大楼前往三跑道客运大楼需时2.5分钟,每小时可接载最多10800名乘客。

(二)白云、深圳建设国际枢纽的战略性机遇期

1、或将受益于香港机场饱和期内旅客回流

我们认为在香港机场三跑道系统正式启用前,即实际发挥效用的2025年前,香港机场难以对白云以及深圳产生新增的分流,反而会使得过去赴港中转旅客回流广深地区出境。

测算内地飞机赴港旅客约750万人:根据香港机场2018年报,内地客运量占比20%,即1494万人,我们预计约一半即750万人为内地航班来港。

测算陆上航运等方式赴港约3700万人:根据香港旅游发展局数据,2017年到访中国香港的内地旅客为4444.53万人次,扣除飞行赴港外,则约3700万人通过陆上口岸等方式前往香港

此外,香港机场约1/3为中转客源,即约2400万人。

我们认为回流客源主要为通过香港中转或赴港出境客源,其分为如下几部分客群:

a)访港内地旅客中由内地飞往香港转机海外旅客,或可被吸引至广州/深圳转机出境;

b)内地通过陆上口岸过关至香港乘机出境旅客;或可吸引至广州/深圳出境,手续证件更为简便;

c)部分香港中转旅客,如北美-香港-东南亚旅客,或可选择在广州/深圳中转

三类旅客有被吸引回流可能,总体量预计约1000万人左右,相当于白云+深圳国际旅客的50%。

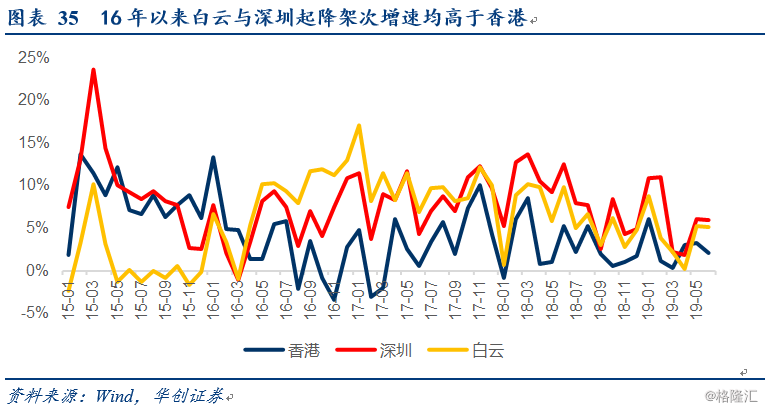

同时我们观察16年以来,白云与深圳起降架次增速均高于香港,在粤港澳湾区航空需求潜力不断释放的过程中,广深迎来战略发展期。

2、广州+深圳经济总量已为香港的两倍

从经济总量角度看,2001-2018年间,香港GDP增长了71%,而广州增长704%,深圳更是增长876%,2018年深圳GDP2.42万亿,超过香港的2.4万亿,广州也以2.3万亿追至香港的95%。

广深两地GDP合计总量由2001年仅为香港的38%,2008年超过香港,2018年是香港的两倍。

强劲的经济力量支撑白云与深圳在航空资源上与香港竞争,同时白云与深圳的机场地位也在不断提升。

白云机场已经奠定了面向东南亚及澳洲的第一门户枢纽地位,以亚太、大洋洲和非洲地区为主、逐步强化欧美等全球地区的航线网络布局已经初具雏形。白云机场是南中国地区最佳出入境点,也是亚太地区理想的客货流中转点。

深圳机场受益于城市发展和地位提升,很多大型企业总部设立于深圳,华为、腾讯、中兴、比亚迪等,这些企业的国际业务扩张对于深圳机场开设国际航线的需求十分强烈。深圳机场定位不断提升,“十二五”从区域干线提至区域枢纽,“十三五”进一步提至国际航空枢纽,未来需求潜力依然巨大。

3、南航集团与地方政府新型关系料将推动广深国际线持续发力

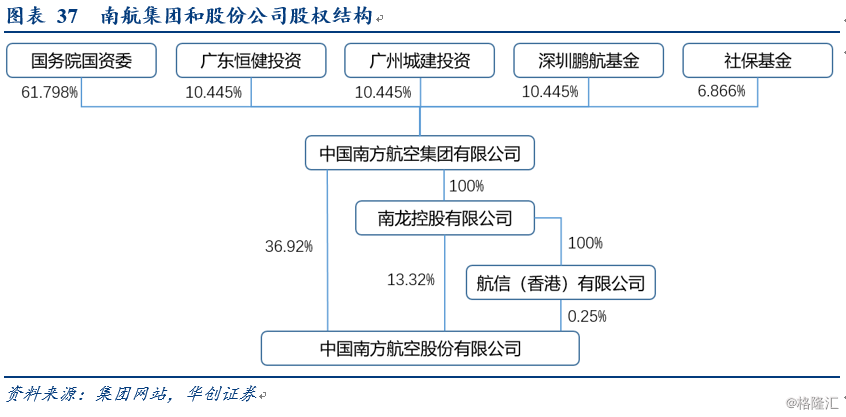

南航集团股权多元化改革,央地合作创新样本。

2019年7月20日,南航集团宣布正式实施股权多元化改革,在集团层面引入广东省、广州市、深圳市确定的投资主体广东恒健投资控股有限公司、广州市城市建设投资集团有限公司、深圳市鹏航股权投资基金合伙企业(有限合伙)的增资各100亿元,合计增资300亿元,成为多元股东的央企集团。

南航集团股权多元化改革,是第一家采取央企和地方合作模式,推进中央企业集团层面股权多元化改革的创新样本。完成增资和划转国资充实社保后,南航集团最新股权结构为国务院国资委对南航集团持股61.798%,广东省三方各持股10.445%,社保基金会持股6.866%。

入股主体背景:

广东省:广东恒健投资控股有限公司成立于2007年,是广东省级融资平台,广东省属国有资本运作平台、投资发展平台和资产处置平台,广东省属企业实施产权多元化改革和经营转型的服务中心。

广州市:广州市城市建设投资集团有限公司成立于2008年,是专注城市基础设施投融资、建设、运营管理的大型国企。

深圳市:深圳市鹏航股权投资基金合伙企业(有限合伙),是经深圳市政府批准,为支持南航集团股权多元化改革、推动粤港澳大湾区特别是深圳市航空运输业发展而设立的专项产业基金,授权深圳市属国企深圳市鲲鹏股权投资管理有限公司管理。

南航集团宣布本次增资款将主要用于航空运输主业,服务国家“一带一路”建设和粤港澳大湾区战略。支持广州、深圳民航发展,加大宽体机投放,持续拓展国际航线网络;同时兼顾珠海、惠州、揭阳、湛江、梅州等省内二线城市投入,全面推动广东民航发展和区域协调发展。作为粤港澳大湾区的主基地航空公司,南航将着力把握粤港澳大湾区建设机遇,加大投入,服务并依托粤港澳世界级城市群、机场群建设,为世界一流湾区建设提供世界一流航空上下游解决方案。

此次南航集团创新的合作模式,我们认为将开启央地合作共赢新局面:

对于南航,地方将大力扶持其作为主基地航空的发展,进一步做大做强,参与国际超级承运人竞争;

而对于地方,强有力的主基地航空将助力广深及粤港澳大湾区打造世界级机场群、城市群,助力白云、深圳建设国际枢纽。

在粤港澳大湾区各主要机场,集团口径当前南航占比分别为广州51.8%、深圳28.5%、珠海29.1%、惠州12.1%、揭阳33.6%、湛江22.0%、梅州40.6%,各机场份额均有较大幅度提升空间。

利于白云机场和深圳机场提高并优化国际结构。

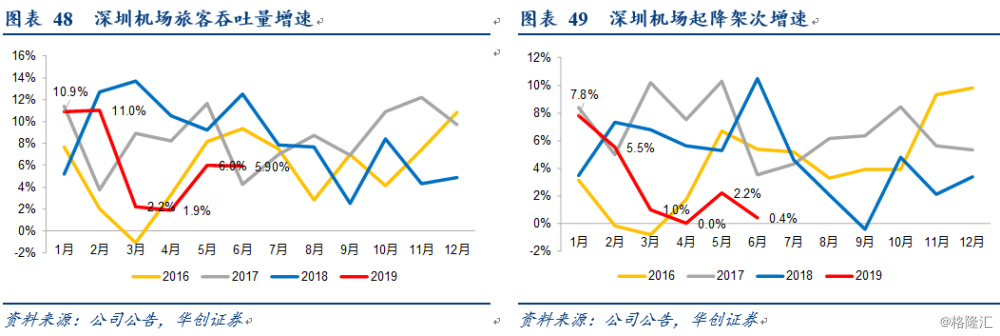

近年来白云将新增时刻资源优先供给国际航班。从国际旅客和整体增速差来看,2010年至今白云国际旅客增速平均比机场整体增速快8.6个百分点,而同期首都仅为2.8个百分点;深圳机场近年国际线增速大幅高于机场总体,2015年以来国际线始终保持30%以上增速(总体15-18年复合增速为7.5%),19年上半年增速为30.6%,国际旅客占比达到10%。

资源向国际大幅倾斜保证了总增速低位情况下国际增速依然较为可观,而后续产能提升后时刻进一步放量,将持续推升国际旅客增速。而南航集团未来大概率将优化广深地区国际航线结构。

(三)白云机场:扶摇直上,我们预计2025年国际旅客吞吐量将达到3000-3760万人

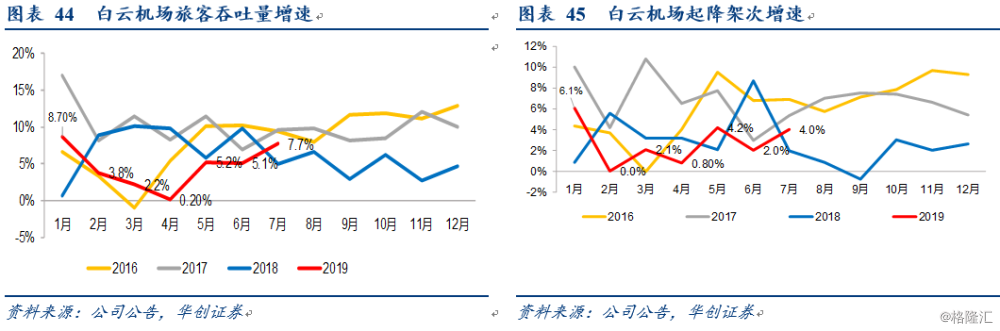

起降架次看:2018年白云机场全年起降47.74万次,同比增长2.6%,首都及上海浦东起降架次增速分别为2.8%及1.6%。

旅客吞吐量看:白云2018年旅客吞吐量为6972万人,同比增长5.9%,快于首都的5.4%及浦东的5.7%。

2019年1-7月公司起降架次同比增长2.8%,旅客吞吐量增速4.7%,其中7月起降架次同比增长4%,旅客吞吐量同比增速7.7%,旅客增速为今年2月以来最高,同时单月627万人次为历史新高。

国际旅客占比看:白云机场2018年国际+地区旅客合计约为1733万人,同比增长约9%,占比达到24.9%,较2017年提升0.7个百分点。国际旅客增速高于浦东的8.2%及首都的6.9%,占比追近首都机场的27.1%(2741万人次)

绝对值比较看:

白云机场2018年旅客吞吐量相当于首都的69%,浦东的94%,但国际及地区旅客吞吐量相当于首都的63%及上海的46%,占比来看,接近首都,远低于上海。

首都机场在2010年达到白云当前水平后的2011-18年,旅客复合增长6.4%,国际旅客复合增长11.7%,参照类似情况,则预计2025年附近白云机场整体吞吐量与首都机场当前相似,即旅客吞吐量约为1.1亿,但国际旅客将达到3760万人水平,与2018年浦东机场国际旅客人数接近,占比达到35%。(2018年在控总量情况下白云吞吐量仍有5.9%增速,2019年夏秋季开始民航给与白云机场一定的时刻增长,未来叠加三期工程启动及建设,复合增速6.4%并不难完成)

相佐证的是,2018年9月在广州举办的世界航线发展大会中,广东机场集团规划到2025年,白云机场国际航空枢纽打造成型,届时白云机场旅客吞吐量达到1亿人次、货邮吞吐量达到350万吨,力争同步进入全球前5位;国际航线达到220条,国际旅客占比达到30%以上。

基于以上对白云机场2025年旅客吞吐量和国际旅客吞吐量测算对比,各项假设依据:

中性假设参考航线大会规划,旅客量1亿人次,国际旅客占比30%;

乐观假设预计总体旅客增速与10-18年复合增速基本一致(6.87%),国际旅客占比33%。

我们认为本次广州市100亿增资南航集团并持有约10%股权后,市场对于南航广州-北京双枢纽的信心将更足,打消市场对南航未来重心偏向于大兴机场的担忧,对于南航集团将在双枢纽模式下,与地方政府共建,满足广州市场出行以及对外交流需求,同时地方政府也将与南航集团共同进一步强化广州之路品牌。

(四)深圳机场:鹏程万里,主基地航空发力将助推国际线上台阶

2019年1-6月深圳机场旅客吞吐量增速6.2%,起降架次增速2.8%,累计运输2584万人,但国际旅客244.8万人,同比增速30.6%,占比达到9.5%

深圳机场国际旅客占比仍在低位。国际线的开拓离不开主基地航空的发展,过去深圳市场因毗邻香港、广州,且枢纽定位弱于白云机场,航司开拓国际线意愿不足,导致机场国际线占比处于低位。(从运力投放上,在深圳机场中,国航系占比34%,为深圳主要基地航空(国航7%+深航27%),其次为南航系占比25%(南航22.6%+厦航2.5%),海航占比11%。)

与北上广三大枢纽及厦门机场相比,深圳机场国际旅客占比明显偏低。我们以厦门做比较,厦门航空(南航子公司),飞机超过160架(不含子公司),其中787系列12架,国际远程目的地包括澳洲悉尼、墨尔本,北美温哥华、洛杉矶、西雅图、纽约,欧洲阿姆斯特丹等。而受益于厦门航空国际航线的大力拓展,厦门机场国际旅客2018年占比8.9%,高于深圳机场。

但动态来看,包括国航系在内的主基地航空均在发力国际线,而南航集团若加大对深圳市场的投入,则从航线网络布局与优化、客源吸引与衔接,均可帮助深圳国际线再上台阶。

深圳过去因主基地航空深圳航空没有宽体机,难以开通国际线,主基地航空投入偏弱是深圳与厦门差距的主因,但深航已经从17年开始引进A330,并开出深圳-伦敦在内的长航线。

南航集团与地方政府共建,无疑为深圳国际线开拓打下夯实基础。此次深圳市政府确认的投资主体将增资南航集团100亿元,持股比例约10%,创新性的体制变化,无疑使得主基地航企与地方政府的关系更为密切,在航空公司服务于地方建设以及地方政府支持航空公司网络建设方面,比过往更协同一致。

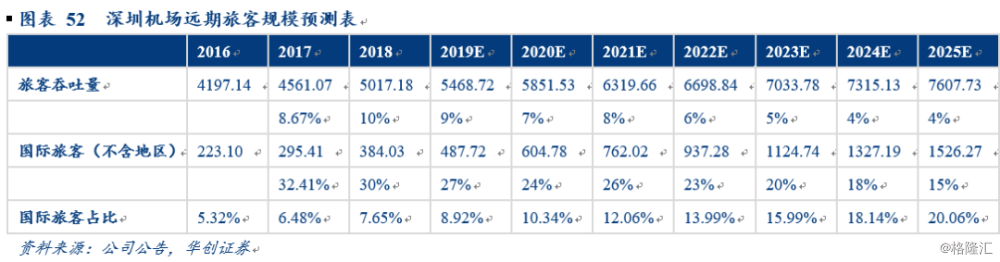

我们预计2025年达到1500万规模。

我们预测深圳机场国际旅客2020年或达到600万规模,占比约10%,而远期或达到1500万规模,占比20%

相佐证:

1)根据《深圳机场国际航空枢纽建设工作方案》,“第一阶段到2020年,深圳机场国际客货运航线将争取达到65条,其中直飞洲际远程客运航线要达到10条以上,全面实现国内干线机场向国际枢纽机场的转型升级;第二阶段到2025年,国际客货运航线将达到90条,其中直飞洲际远程客运航线15条以上,缩小与全球知名国际航空枢纽发展差距,大幅提升国际航空枢纽地位。”

2)根据发展规划,机场“力争到2020年机场国际旅客吞吐量达到550万人次,在总旅客量中占比不低于10%,国际中转旅客占国际旅客比例不低于15%。预计到2025年,深圳机场年国际旅客量将达1500万人次,在总客流中占比将提升至20%以上。”

三、投资建议

南航集团与地方政府新型股权关系将助于双方共建粤港澳湾区民航发展,强化白云与深圳的国际线开拓逻辑,同时两者还将受益于香港机场吞吐量饱和后的需求溢出以及游客回流,从国际旅客与免税消费双重利好于机场。

持续推荐白云机场与深圳机场。

尤其对于白云机场,

我们同时看好公司免税提升,预计2025年人均贡献可达200-300元,则免税销售额可达60-113亿,机场收入23-43亿,整体利润体量25-41亿,给予20倍PE,对应中期市值500-800亿,较当前40%-120%空间,相当于年化6%-20%收益,由于初期公司免税增速更快,市值修复预计将或快于均值。

风险提示:经济大幅下滑,资本开支影响超预期。