下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所策略徐彪团队

过去一周,A股市场波动深受每一条贸易战信息的影响。

汇率市场也是如此。

因此,汇率贬值“破7”对于A股是市场来说不是一个额外需要担心的风险点。

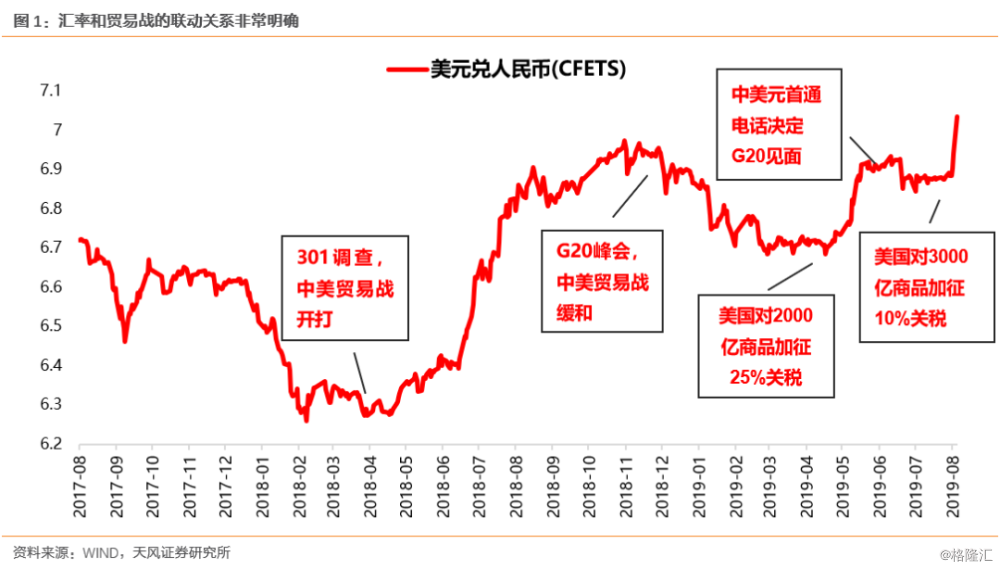

人民币汇率和贸易战一直是一枚硬币的两面,18年以来,相关性极高。

每当中美贸易战谈判受挫,美国加征新的关税,人民币汇率都会马上出现快速贬值。相反,每当中美贸易战缓和,双方进入谈判阶段的时候,人民币汇率都会开始小幅升值。

本周,贸易战的新增关键信息是:

1、8月5日,中国相关企业已暂停采购美国农产品。

2、8月6日,美国财政部将中国列为“汇率操纵国”。(后果是,若被认定为汇率操纵国超过1年仍未改变,美国总统将有权采取包括被排除在政府采购之外、限制美国私人部门对该国的海外融资、指示贸易代表进行贸易谈判等措施进行制裁。)

3、8月7日,美国禁止使用美联邦政府资金采购华为、中兴、海康威视、大华和海能达5家中国公司电信设备,该规定将于本月13日生效。

4、8月9日,特朗普表示:他还没有准备好与中国达成贸易协议,并决定美国暂时不与中国电信巨头华为技术有限公司做生意。

5、8月9日,美国国家贸易委员会主任纳瓦罗周五稍晚表示,美国仍计划与中国谈判代表举行新一轮贸易谈判。

6、8月9日,一位白宫官员兼商务部发言人周五稍晚表示,美国商务部仍在评估美国公司向华为出售美国技术、软件和服务的请求。该官员表示,早些时候,总统特朗普称美国暂时不会与华为做生意,这一评论只是指联邦政府采购华为设备的禁令。

从过去一周我们汇总的几条关键信息来看:

1、双方都进行了制裁与反制裁的实质性动作。

2、但是又仍然计划继续谈判。

3、美方暂定了联邦政府与中国5家公司的合作,但仍然在评估美国公司向华为出售美国技术、软件和服务的请求。

4、究竟是不是谈判前的极限施压,没有实锤的证据,的确很难判断。

5、从逻辑推演的角度来看,中美贸易战“打打谈谈”是长期背景,短期随着美国总统选举拉票、中国建国70周年等重要节点的临近,双方“以打促和”的概率在逐步提升。

综合来说,当前的背景下,大家对于贸易战的预期大部分已经非常悲观了,同时也很担心汇率继续大幅贬值。但是,我们还是重复之前的判断:

——当贸易战谈判进展严重受挫的时候,对未来的情况就要乐观一些;比如5月6日,宣布对2000亿商品加征25%关税后,市场基本就跌倒了震荡区间的下沿。

——当贸易战谈判的情况非常顺利的时候,反而要保持冷静、多一分警惕。比如7月1日,当日本G20双方释放和谈信号的时候,市场基本就到了震荡区间的上沿。

另一方面,抛开贸易战对市场情绪的影响之外,回归业绩是本源,近期是中报业绩的密集披露期,自7月份业绩预告开始公布以来,业绩超预期或者业绩维持优秀的公司,都有持续不错的表现,且受到贸易战等情绪因素的影响相对较小。

如果不考虑风格的因素,事实上,不管是消费、科技、周期、金融等各个板块业绩不错的龙头公司,股价都有持续不错的表现,且受到贸易战的影响也相对很小。

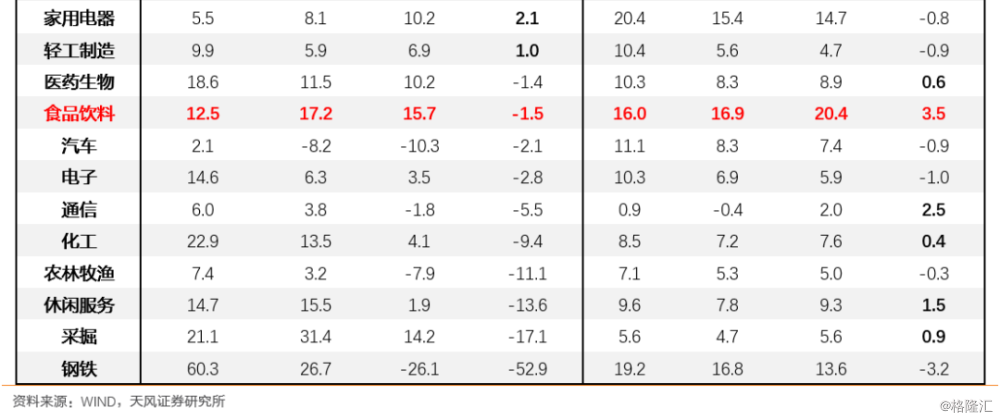

如果考虑到风格的因素,中报之前,消费板块,尤其是食品饮料,是唯一一个行业层面的ROE(TTM),连续两个季度持续改善(19Q1>18Q4>18Q3)。显示了业绩层面的整体性占优。但是连续整体性业绩释放之后,面临的就是19年中报的分化。

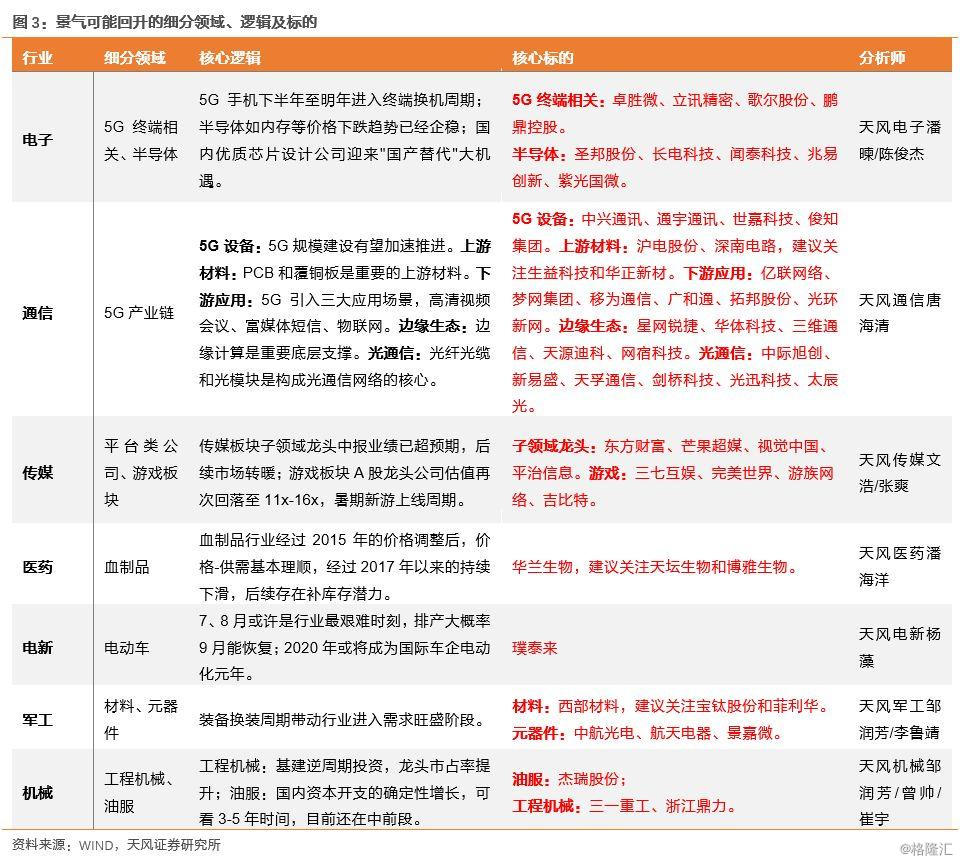

而从另一个层面来看,科技类一些板块的业绩从中报开始,逐渐在走出来,例如我们之前各个行业团队所梳理的方向:【5g终端】、【半导体】、【5g设备和材料】、【软件】、【互联网服务平台】、【游戏】、【血制品】、【锂电材料】、【军工材料和元器件】、【工程机械和油服】。

因此,我们建议,在市场受到贸易战情绪的影响之后,可以逐渐开始布局8月下旬到10月的一波有一定反弹空间的机会,重点布局的方向,还是以业绩趋势为核心。

附:关于外资流入的短期逻辑和长期趋势

8月8日MSCI更新纳入A股股票池,生效日8月27日带来被动增量资金大约250亿。

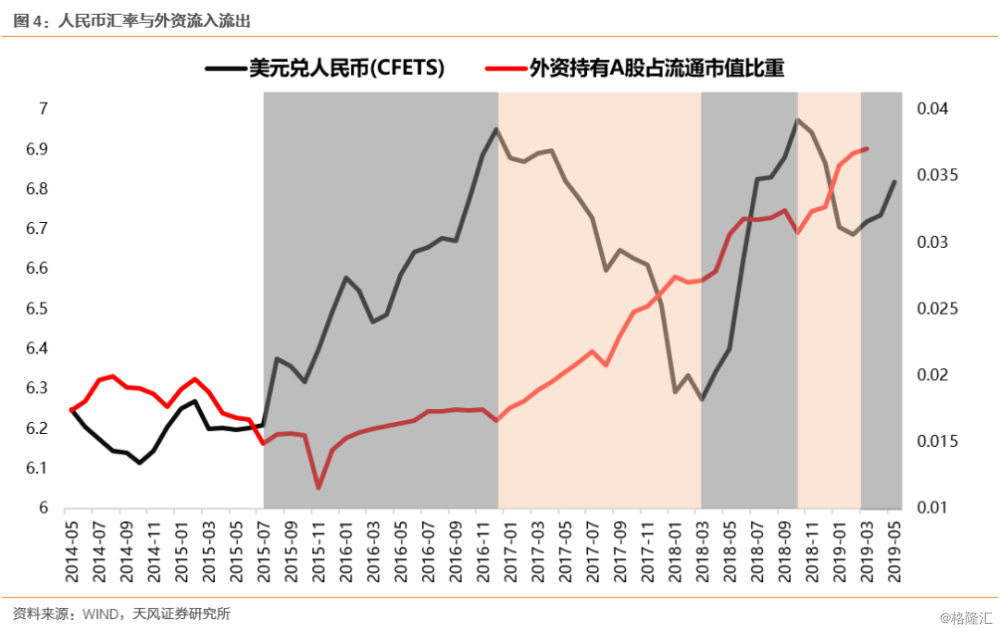

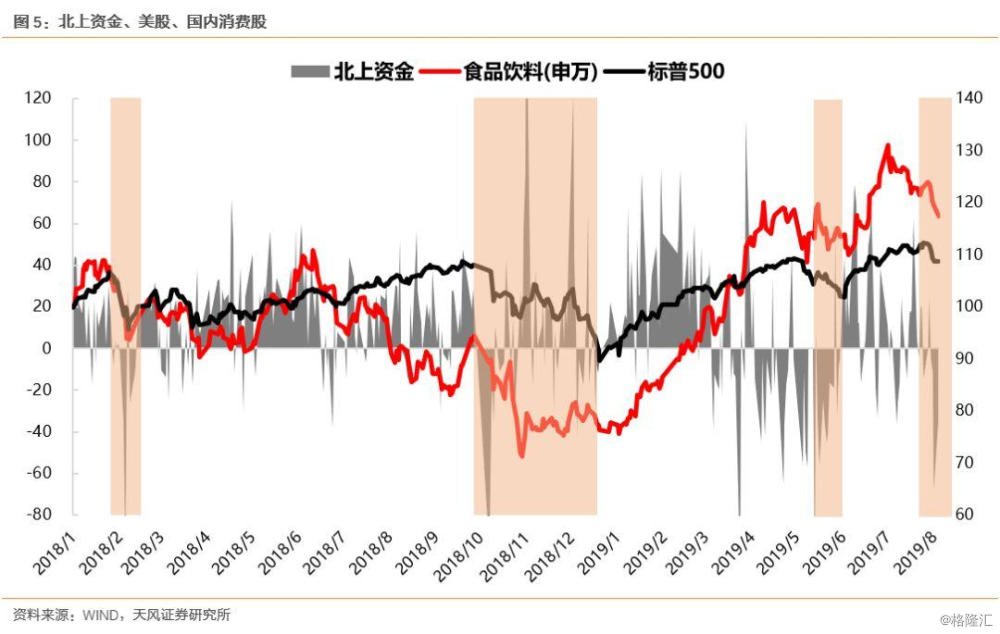

但是,近期大家担心汇率贬值导致外资流出,但从下图来看,汇率贬值与外资流入流出关联度不高(部分原因是产品有汇率套保)。

而更值得担忧的是美股,因为从下图可以看到,美股下跌对外资流出和国内消费股影响更显著。逻辑在于,美股的下跌往往伴随VIX恐慌性指数的抬升,全球有大量大类资产配置的基金产品,一旦VIX指数大幅反弹,便倾向于整体降低股票类资产(包括A股)的仓位,同时换成防御型的国债或者货币。

但是,长期来看,外资流入的过程可能才刚刚开始,根据中国外汇管理局在今年3月发布的《2018 年中国国际收支报告》,截至2018年年底,美国外资持股占美国股市总份额的15%,日本占比为30%,巴西占比为21%,韩国为33%,而根据央行数据,截至19Q1,我国的外资持股占境内流通股票市值的比例为3.7%,占总市值比重为2.76%,不仅远低于日本和美国等发达国家,还低于韩国和巴西等新兴市场国家。

附:2019年Q3投资日历

风险提示:宏观经济风险,海外不确定因素,公司业绩不达预期风险等。

报告来源:天风证券股份有限公司

报告发布时间:2019年8月11日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。